トランプ政権が、鉄鋼・アルミニウムに高関税をかけると、誰が得するのだろうか。おそらく、鉄鋼に課税される国の輸入が、課税されない国の輸入にシフトするだけだ。また、課税された鋼材を使う米国企業は輸出競争力を低下させる。米自動車産業は競争力を低下させて、日本企業を利するだろう。報復関税は、米国、中国の産業空洞化を助長させる自滅する選択でしかない。

本当に自国産業保護か

3 月23 日から米国が鉄鋼・アルミニウムの輸入に高い関税をかける。中国やEUはそれに対して報復関税で応じると、貿易戦争の様相になってくる。輸入制限は、トランプ政権が自国産業保護のためになると主張しており、あまり疑われることがない。こうした主張は正しいのであろうか。本稿ではそれが誤りであることを説明していく。輸入制限は、トランプ大統領の狙いとは全く違った結果を招く可能性が高い。大統領は、スタッフと綿密に打ち合わせをせず、アピール度だけを狙っているから、こうした政策が打ち出される。ポピュリズムに目を奪われた政策は、自滅の選択になりやすい。説明は、シンプルなケース・スタディから始めたい。

中国だけに関税をかけるケース

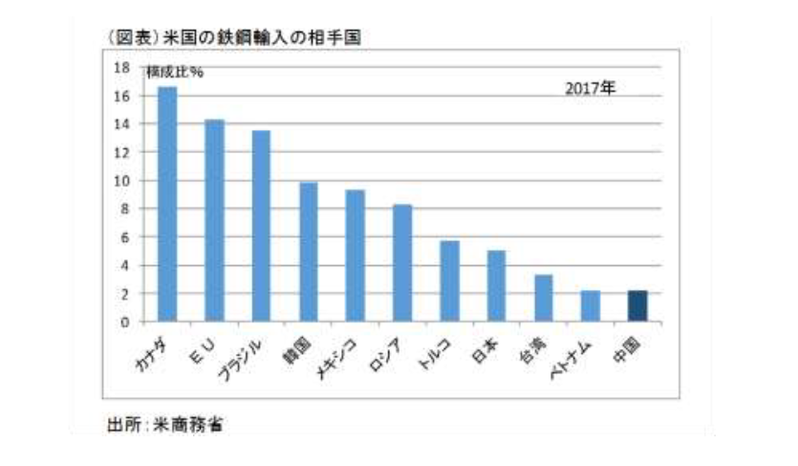

トランプ大統領は、中国をターゲットにして、いくつかの同盟国・友好国は外して考えるとしている。米国の鉄鋼輸入先は、中国以外にも数多くある(図表)。日本では輸入制限の対象から外してもらえるという見方に基づき、安心感が広がっている。

仮に、迂回輸出を含めて中国からの輸出に高関税をかけると、米国内の鉄鋼メーカーは利益を得ることができるのだろうか。

今、中国製の鉄鋼が汎用品だった場合を考えよう。中国製に25%の関税率が課されると、高関税を課されない対米輸出国の鉄鋼が代わりに消費されるだけだろう。自国保護にはつながらない。中国の鉄鋼を消費者である米企業が使用せざるを得ない場合はどうだろうか。汎用品ではなく、使途が決まっている中国製品を米企業が使い続けるケースである。消費者はコストの高くなった鉄鋼を買わざるを得ないから、自国の鉄鋼製品を追加的に買うことはない。自国産業にプラスはなく、消費者が損するだけになる。自国産業に恩恵をもたらすのは、すべての輸入品に関税をかけて、競合していた自国の製品へのシフトが起こる場合に限られる。

次に、鉄鋼の輸入量が増えないように制限して、自国製品が増加するような措置も検討されている。このケースはどうだろうか。輸入総量制限は、一見、自国産業にプラスに思える。しかし、輸出数量を制限された海外メーカーは、製品価格を下げて数量を増やさなくて済むようになるため、人気のある製品にプレミアムをつけて割高に売ることができる。海外メーカーは、競争制限により高価格の製品を売って、独占的利益を上げられる。これは頭の体操ではなく、1980~1993 年の日本の自動車に対米輸出量の自主規制を課した結果として起こったことである。反面、この間、米自動車産業は、競争力を回復する事ができなかった。1985 年の自動車230 万台の自主規制は、日本の自動車産業を利して、米自動車産業に何のメリットも与えなかったという話は有名な逸話として知られている。

まとめると、(1)中国だけに関税をかけると、免除された他国の輸出が肩代わりするだけ。(2)米消費者が関税がかかっても中国製品を買い続けても、やはり自国製品は増えない。(3)輸入総量を制限するときに限って自国製品の購買が促進される。

米国の輸出競争力を考えるケース

さらに、トランプ政権が自国の鉄鋼を、自動車・建設・石油業界に買ってもらうことに成功した場合に何をもたらすのかを考えてみたい。

このケースでは、他国よりも割高な鉄鋼製品を米産業が幅広く使用することになる。ほかに割安で鉄鋼を買えるのに、それをしないで割高な鉄鋼を用いることを意味する。

その弊害としてわかりやすいのは輸出競争力の低下である。例えば、米自動車メーカーが割高な薄板を使用して輸出品を作ったとする。非関税の国々で製造された自動車よりも割高になってしまう。保護貿易の国と、自由貿易の国が第3国へ自動車を売ろうとしたとき、保護貿易の国はコスト面で不利になる。米国の輸入制限・関税導入は、輸入を減らすと同時に、競争力低下によって輸出も減らす。従って、米国の貿易赤字は減らない。

極めて深刻なのは、米自動車メーカーが米国内で製造することを不利と考え始めることである。米工場に居ると割高な薄板しか使用できないので、コスト競争に負ける。ならば、メキシコに生産拠点を移してより低コストの自動車を売ろうとする。産業空洞化の圧力である。この結果、貿易赤字はもっと増える。

より複雑なのは、内需減退の圧力である。鉄鋼製品は、H型鋼、厚板、線材など、広範囲の建設資材として使用される。内需産業のコスト高は輸出競争力とは関係ないと考えがちである。この点で注意すべきは、コスト高の負担を最終的に誰がするのかということだ。答えは、米国の消費者である。米国民は、建設コストを高い賃料で支払うことになる。オフィスなどを使用する企業でも同じことだ。輸入品が割高になると、消費者の購買力が低下して、消費が減る。このロジックは原油高が消費を減らすのと同じと考えることができる。国内雇用は維持される面はあるが、それは生産性の低いセクターに雇用が固定化されて、成長産業で雇用が使われる機会を制限している面はある。需要面・供給面の双方から内需減退の圧力となってしまう。

米国は日本に比べて豊かな国である。ちょっと努力して働けば相応の収入が得られる。そうした環境は米国に特有である。その理由は、自由貿易によって低コストで製品を買うことができ、消費者の購買力が大きいからだと考えられる。仮に保護主義によって様々な米国産の製品・サービスのコストが上昇すれば、米国民の購買力は下がる。まだ現在は鉄鋼などに限られるが、貿易戦争が世界的に広がると、米国民は豊かさを失うことであろう。トランプ大統領は、そうした弊害にあまりに無関心である。

米中が関税率の引上げ競争を行うケース

応用問題は、米国と中国(又はEU)が互いに関税をかけ合うケースである。しばしば関税引上げ競争に陥ると、貿易取引量が全体的に減ると警戒される。

最悪なのは、中国企業のなかで米国から輸入品を仕入れて、それを使って製造した製品を米国に輸出している企業である。仕入れコストが関税率で上がり、さらに米国に製品を輸出するときにコストアップする。そうした企業は、中国から第3国へ生産拠点を移して米国への輸出入コストを安くしようとするだろう。仮に、工作機械のような分野で関税率が上がると、中国企業は工場を国外に移して米国からの課税を逃れようとする。その帰結は、米国と中国で互いに工場が他国へシフトして、産業空洞化が進むことであろう。メキシコなどが関税をかけられないとすると、多くの中国企業がメキシコへ移るだろう。

報復関税は、敵対する2つの国の消費者が損をするか、もしくはそれ以外の自由貿易の国からの輸入シフトが起こるか、いずれかになると考えられる。関税による課税強化は、米中企業を課税逃れに駆り立てて、間接的に自由貿易を守る第3国により大きなメリットを与える。関税引上げ競争は、それを実施する国々にとっては、まさしく自滅する選択でしかない。

日本にとっての米輸入制限

米中、米欧が報復関税に傾こうとすることは、日本に漁夫の利を与える。米国が中国製品に関税をかけると、関税がかからない日本製品の対米輸出が増えるからだ。米国が輸入する薄板のコストが上がれば、米国の自動車の製造コストは上がり、その競争力は低下する。その結果、日本車の米国輸出は伸びるチャンスが生じる。

しかし、喜ぶのは早い。トランプ大統領は日本の対米貿易黒字が増えていることに気が付いて、後から日本にも関税強化を要求してくるだろう。おそらく、対中関税の強化が先に問題視された次の矛先は、メキシコとカナダなどNAFTAの国々との貿易であろう。日本の順番は、NAFTAの国々よりも後で米国との関係がこじれる。

トランプ大統領は、メキシコ・カナダの間ではNAFTAを問題視し、韓国との間では米韓FTAを問題視する。米国とEUとの間ではTTIP(大西洋横断貿易投資パートナーシップ協定)は交渉が中断されている。TPPから米国が離脱したことで、日本は今のところ米国とのあいだでは懸案を抱えていない。

TPPは、元々、米国が中国を包囲する同盟として構想されたのに、皮肉にも今はTPP11 に形を変えて米国を包囲する同盟になろうとしている。日本は、TPP11 を主軸にして、域内貿易を伸ばすことがより重要になっている。米中欧の間での関税引上げを嫌った企業は、TPP11 の貿易圏に魅力を感じるだろう。欧州や他の国々も、TPP11 に加盟することを模索する誘因が強まっている。日本とEUの間では近々日欧EPAが発効するだろう。米国も将来、トランプ大統領が居なくなった時は必ずTPPに魅力を感じて戻ってくるはずだ。一連の動きから推察すると、日本は貿易連携の新しい求心力をTPPを軸に再構築するチャンスを得ようとしている。安倍首相には、強かに行動して、米国第一主義の利害に巻き込まれない立場を守ってほしい。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生