働き方改革が叫ばれているので、1人当たり生産性が上がっているかと思えば、2016・2017 年ともにそれまでよりも伸びは低調である。労働力の中身がサービス化・非正規化で生産性の低い方にシフトしている。それもあるが、日本経済が完全雇用になっていよいよ供給制約に直面してきたことも大きい。

2016 年と2017 年は上昇せず

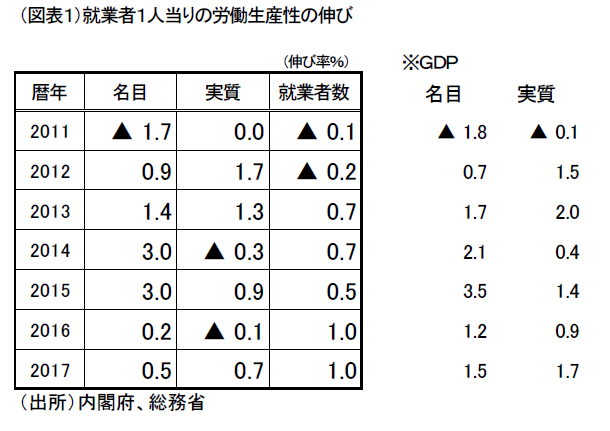

GDP統計の2017 年10-12 月期の二次速報が発表されたので、2017 暦年の名目・実質GDPがわかる。その伸び率を、2017 暦年の就業者の伸び率(1.0%)で引けば、1人当たり労働生産性の上昇率が求められる。

2017 年は名目の生産性が前年比0.5%、実質が同0.7%と低い伸びになる。世の中では、これほど生産性上昇が叫ばれているのに、マクロのデータでは成果が見えないことは非常に残念である。

過去、生産性のデータが上昇したのは、2012・2013 年の両年であり、2013 年はアベノミクスが話題になった時期である(図表1)。その話題が一服して、2014~2017 年は目立った成果が表れていない。消費増税が悪いという人もいるだろうが、反動減が騒がれた後の2015 暦年は実質0.9%の伸び(名目3.0%)である。伸びが高まっているから、生産性の鈍化は消費増税のせいではない。

サービス化・非正規化の逆風

2016・2017 年は就業者数がそれぞれ前年比1.0%ずつ増加した。例年よりも高い伸びである。就業者数の増加ペースよりも、成長率が高ければ生産性は上昇する。仮説として、この両年は生産性が高くない就業者が増えたことが、働き方改革の成果を薄めたという見方ができる。新規で労働参加する就業者が既存の就業者よりも生産性が低いのであれば、最近の就業者1人当たりの生産性の水準は低くなってしまう。

就業者の伸びが、正規よりも非正規が高く、雇用者に占める非正規比率が上昇しているのかどうかを確認してみたい。確かに、ここ数年、ほぼ一貫してパート・アルバイトなど非正規は増している。もっとも、正規の方も2015 年にマイナスからプラスに転じて、2016・2017 年は非正規よりも増加数が上回っている。すでに、非正規比率の上昇は頭打ちである。

むしろ、正規労働者の中身がより低賃金シフトしている可能性はある。女性が中高年で正規労働者として就業、あるいは非正規から職種転換するケースだ。あるいは、男性でも、60 歳になって再雇用された場合、同じ正規でも賃金水準は大きく落ちる。

総務省「労働力調査」では2017 暦年は従業員500 人以上の大企業が女性の就業者を割と多く増やしていた。業種別には、卸小売、サービス医療介護の就業者の増加数が多い。ここでは、労働集約的な業種であり、生産性の平均値を下げている可能性がある。

ただ、「生産性の水準が薄まってきて低下した」という説明には不自然なところもある。以前から非正規比率は上昇していて、最近よりも2013~2015 年の頃の方がそうした低下圧力が大きく作用しているはずである。2016・2017 年になってから、伸び率が低くなった理由を説明するのは少し不自然に思える。

供給制約下の成長

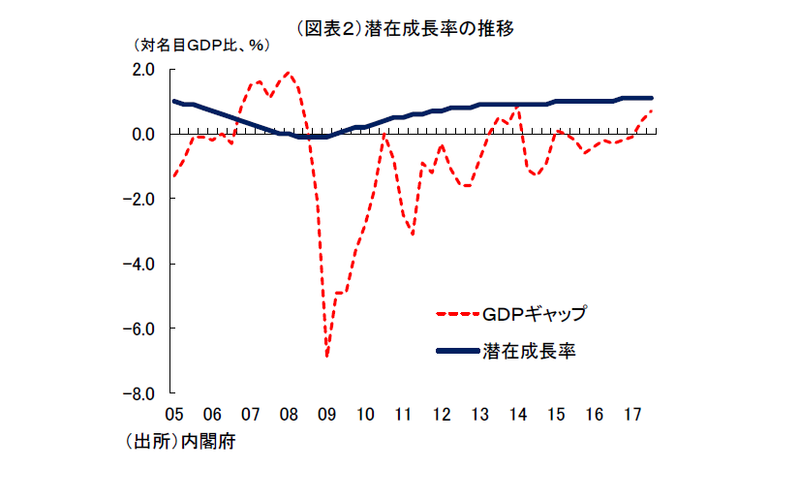

筆者が注目するのは、2012 年頃から2015 年までは均してみると、需給ギャップが供給超過であり、2017年は需要超過になっていることだ(図表2)。

2015 年までは、リーマンショックや震災のダメージが残り、供給力に余剰がまだあった。供給超過の世界である。2016 年辺りからは完全雇用に変わり、資本ストックも不足感が表れてきた。内閣府のGDPギャップは、フローの伸びが、トレンド(潜在成長率)を上回ると、需給が改善することを示している。ただし、ストックベースの余剰は、内閣府のGDPギャップが需要超過になっても、まだ残っている。むしろ、日銀短観の生産能力ベースでの営業設備の過不足や雇用人員判断の方が、ストックの余剰・不足を反映していると考えられる。

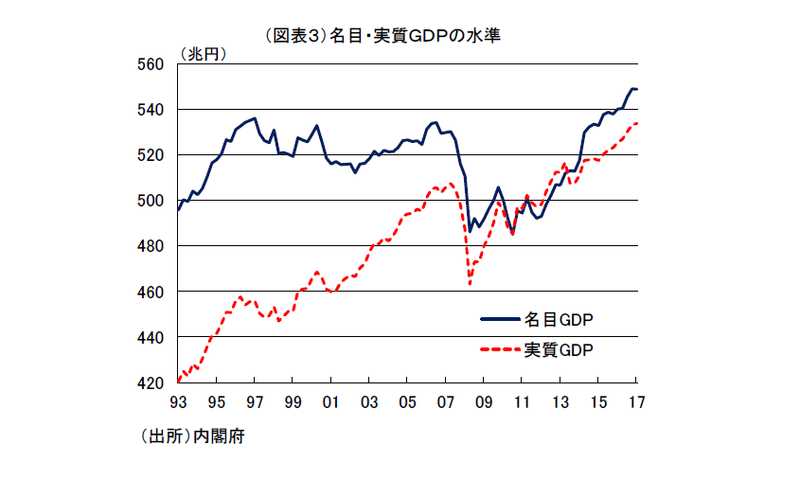

四半期ベースの名目・実質GDPの季節調整値の変化をみるとそれなりに伸びてはいる(図表3)。完全雇用に近付いても、非労働力人口が新たに労働参加することで、生産要素投入による成長にまだ余地があるからだ。一方で、余剰の能力を稼動させて生産高を増やすことが、2015 年辺りから難しくなってきたからだろう。短観などの定性調査はそれを反映している。この時期から、日本経済は供給制約という足枷がより明確になってきたと言える。

供給制約とは、量的拡大が天井に突き当たり、質的向上によって成長する段階でもある。1人当たりの能力を高め、資本ストックも性能の高い内容に置き換えていくことを意味する。

2016・2017 年の生産性の伸びが鈍くなったのは、余剰の能力を使い尽くして、すでにある能力の向上で成長を目指さなくなったからだろう。雇用面でシニアや女性の労働参加が広がったのは事実だが、重要なのはすでに働いている20~50 歳代がより活躍することだ。そうしたタイミングで働き方改革が叫ばれたのは、丁度よいタイミングだったと考えられる。

完全雇用下での成長観

教科書的には、完全雇用下では平均的に潜在成長率程度の成長となるとされる。しかし、現在、内閣府が計算している潜在成長率1.1%は高すぎると思う。リーマンショックからの長い回復過程では、TFPのようなトレンド部分を延長すると、上方バイアスが強く表れるからだ。もっと均してみると、潜在成長率は0.5~0.8%程度であろう。

2016・2017 年は、成長ペースが供給能力の上昇ペースにさや寄せされ、それまでよりも成長が鈍化したように見える。これは、完全雇用になって、供給制約が表面化してきたということである。

就業者数については、まだ非労働力人口を労働力に転換できているから、増加が続いているのだろう。1人当たり生産性で考えると、成長率から労働投入量を差し引いて考えることになるので、より供給制約が伸び率を鈍化させていく様子が鮮明になる。

かつて、アベノミクスが高成長を演出したように皆が思っていた。冷静に考えると、金融・財政政策で不稼動の資本ストックを再稼動させていたから、フローの世界で潜在成長率を上回る成長を実現できていたに過ぎない。2016・2017 年はそれが限界に至って、今度は供給能力を高めるしかなくなってきた。規制改革、構造調整をしなければ日本経済の供給力は上がらない。

そうした脈絡で考えると、働き方改革がテーマに上がってきたことは理に適っている。ただ、多くの職場では、生産性上昇のためと言いながら、過度に個人やチーム単位のオペレーションに頼った活動で終っている。本来は、会社が分権的に現場に裁量を持たせ、予算を使って組織改革、インフラ拡充をしなくてはいけない。オペレーションに頼った生産性上昇に対置されるのは、組織が戦略性をもって、モノ・カネの使い方を変えるという概念であろう。

最近流行のAI・ロボットの活用も大いにチャンスがある。働き方改革は、「私の働き方」ではなく、企業の「働かせ方」の改革でもある。人事配置も、予算も大胆に見直した方がよい。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生