要旨

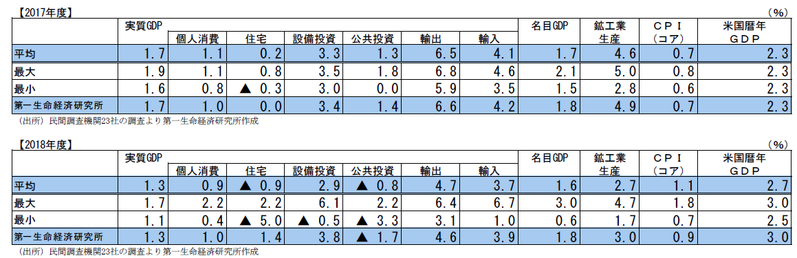

●民間調査機関23 社の経済見通しが出揃った。実質GDP成長率の平均値は、2017 年度が同+1.7%(11月時点見通し:同+1.6%)、2018 年度が同+1.3%(11 月時点見通し:同+1.2%)、2019 年度が同+0.8%(11 月時点見通し:同+0.8%)となった。17 年10-12 月期のGDPを受けて、設備投資や輸出などの予測が引き上げられた一方で、輸入の予測値が上方修正されたことから、17 年度の予測は11 月予測時点からほぼ変わらない結果となった。

●2018 年度入り後も、世界経済の拡大を背景とした堅調な輸出や、外需や企業収益の好調さを受けた設備投資の持ち直しが続くことで、景気回復が続くとみられている。また、都心部の再開発やオリンピックに向けた需要も企業部門の押し上げとなることが見込まれている。家計部門についても、企業部門の好調さが一定程度波及するとみられているが、実質所得の増加ペースの鈍さが重石となり、個人消費は緩 やかな回復にとどまるとみられている。

●2019 年度についても、消費増税によって駆け込み需要・反動減は見込まれているが、良好な雇用環境が消費者マインドを支え、景気回復は続くことが期待されている。

●消費者物価指数(生鮮食品を除く)の見通しは、17 年度は前年度比+0.7%(11 月時点見通し:同+0.7%)、18 年度は同+1.1%(11 月時点見通し:同+1.0%)、19 年度(消費増税の影響除く)は同+0.9%(11 月時点見通し:同+0.9%)と前回からほぼ変わらなかった。18 年度以降は、エネルギー価格による押し上げ圧力は弱まるが、景気回復が続くことによる価格転嫁から物価は上昇を続けるとみられている。もっとも、消費の持ち直しが緩やかなものに留まる中で、日銀が目指す2%の物価上昇の達成は困難との見方が依然としてコンセンサスだ。

コンセンサスは2017 年度:+1.7%、2018 年度:+1.3%、2019 年度:+0.8%

民間調査機関による経済見通しが出揃った。本稿では、2 月20 日までに集計した民間調査機関23 社の見通しの動向を概観する。民間調査機関の実質GDP成長率予測の平均値は、2017 年度が前年度比+1.7%(11 月時点見通し:同+1.6%)、2018 年度は同+1.3%(11 月時点見通し:同+1.2%)、2019 年度は同+0.8%(11 月時点見通し:同+0.8%)である。各年度とも成長率予測は11 月予測時点とほぼ変わらない結果となった。

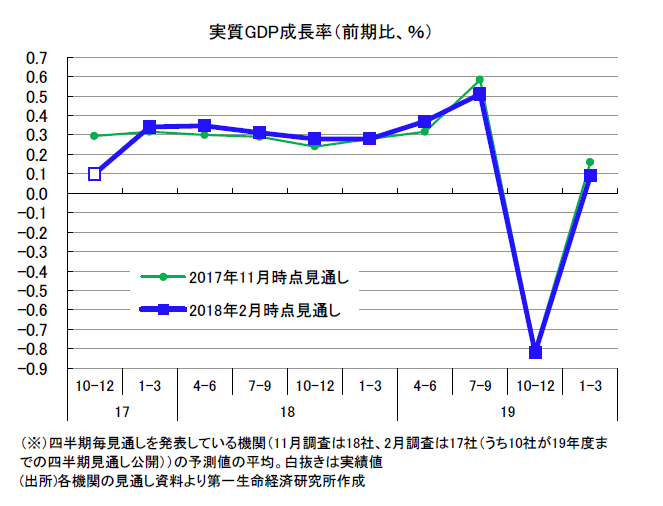

17 年10-12 月期は伸び鈍化も内容は良好

2月14日に発表された2017年10-12月期実質GDP成長率(1次速報)は、前期比年率+0.5%(前期比+0.1%)と、市場予想(ブルームバーグ調査:前期比年率+1.0%、前期比+0.2%)から小幅に下振れたが、8四半期連続の成長となった。外需が僅かながらマイナス寄与となったことで伸び率こそ鈍化したが、輸入が増加した影響が大きく、「景気が実勢として弱まったわけではない」(ニッセイ基礎研究所)との見方が多い。7-9月期に天候要因を主因にマイナスとなっていた個人消費が増加に転じたことや、設備投資が5四半期連続の増加をみせるなど内需の回復が続いているとの判断から、「景気は着実な改善傾向が続いている」(東レ経営研究所)との評価がコンセンサスとなっている。

先行きのシナリオには変更なし

2017 年度成長率予想は前年度比+1.7%(11月見通し:同+1.6%)となった。10-12 月期の結果を受けて、輸出や設備投資が上方修正されたものの、輸入が上方修正されたことを受けて、成長率予測は11 月時点での予測数値とほぼ変わらない結果となった。今後も、世界経済の拡大を背景とした輸出の好調さや、外需や企業収益の好調さを受けた設備投資の持ち直しが続くことで、景気回復が続くとみられている。

2018 年度成長率予想も同+1.3%(11 月見通し:同+1.2%)と前回からほぼ変わらない結果となった。世界経済の好調さが続くとみられていることから輸出は増加基調を維持し、「都心部の再開発や物流施設の新設といった建設投資に加え、輸出の増加を背景とした製造業の設備投資意欲の改善がプラスに作用する」(日本総研)ことで、堅調な企業部門を牽引役に景気回復が続くとみられている。一方で、個人消費など家計部門については、「人手不足感の高まりが賃上げを促し、消費の回復を下支え」(農林中金総合研究所)し、企業部門の好調さが一定程度波及するとみられているが、実質所得の増加ペースの鈍さが重石となり、個人消費は緩やかな回復にとどまるとみられている。

2019 年度成長率予想についても、同+0.8%(11 月見通し:同+0.8%)と前回から変わりない。10 月には予定通り10%への消費増税が行われることが多くの機関で想定されているが、「2014 年4 月の引き上げ時よりは引き上げ幅が小さく、かつ軽減税率が適用されることもあり、悪影響は小さい」(富士通総研)とみられている。良好な雇用環境が消費者マインドを支え、19 年度も回復基調を維持するとみられている。

このように予測期間にかけて、「個人消費を中心とした内需は回復傾向が続くと同時に、世界経済の拡大を背景とした底堅い外需が日本経済の成長を支える」(大和総研)という見方がコンセンサスとなっており、先行きのシナリオにも大きな変化はなかった。

なお、2月に米長期金利の上昇が株価の下落を招いたことで、多くの機関において今後の国際金融市場が不確実要因に挙げられた。現時点では影響は限定的と考えられているが、「株価の弱い動きが今後も続けば、米国の企業や家計のマインド低下をもたらし、企業の資本調達コストの増加と相まって米国景気の腰折れを招きかねず、日本を含む世界経済にとって下押し圧力」(浜銀総合研究所)となるとみられている。海外リスクについては、その他にも北朝鮮や中東情勢なども引き続き挙げられており、こうしたリスクが深刻化した場合の世界経済の減速が、景気回復シナリオ実現の妨げとなることが懸念されている。

以下では需要項目別に、エコノミストの見方を概観していく。

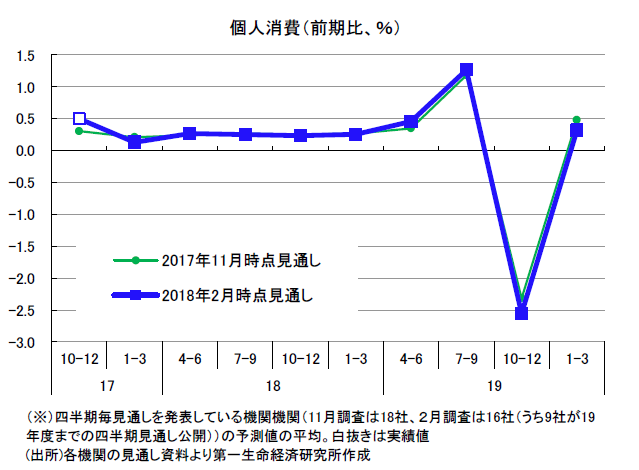

① 個人消費

17 年10-12 月期の個人消費は前期比+0.5%とプラスに転じた。天候不順の影響が剥落したことや、株高などによる消費マインドの改善によって個人消費は持ち直しをみせる結果となった。

先行きについても、足元では野菜の高騰などを背景に消費マインドが悪化しているが、「良好な雇用・所得環境が維持されていることから、個人消費はこの先も底堅く推移」(信金中央金庫)するとみられている。ただし、改善ペースについては、引き続き賃金の上昇が鍵になってくると考える機関が多い。18 年度については好調な企業業績や物価を反映することで賃金の上昇率は高まることが期待されているが、消費者物価についても前年比プラスでの推移が想定されているため、「実質所得の伸びは限定的なものにとどまり、消費が景気の牽引役となることは引き続き期待できない」(ニッセイ基礎研究所)との見方がコンセンサスだ。

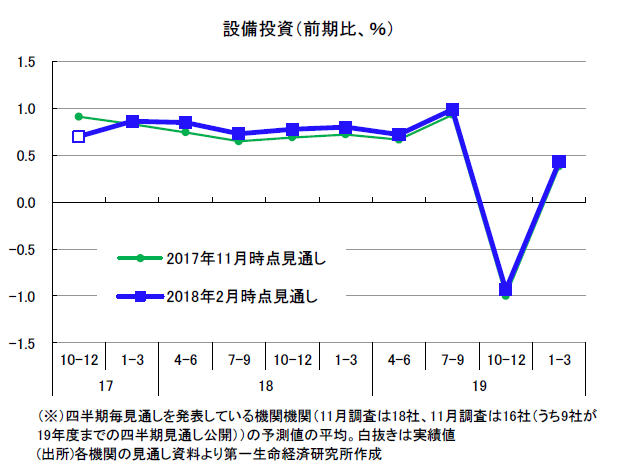

② 設備投資

17 年10-12 月期の設備投資は前期比+0.7%と5四半期連続の増加となった。好調な企業収益を背景に企業の投資意欲が緩やかに改善しているとみられている。

先行きについても、内外需の景気回復が見込まれる中で企業業績の拡大が続くとみられており、「深刻な人手不足から省力化投資が本格化することに加え、ソフトウェアや研究開発など、競争力強化に向けた無形資産への投資も増加する」(日本経済研究センター)ことから、設備投資は増加基調を維持すると考えられている。また、18 年度については、「オリンピックを控えたインフラ建設などの需要の盛り上がりや、首都圏での再開発案件の増加など」(三菱UFJリサーチ&コンサルティング)も設備投資の押し上げ要因となることが想定されている。

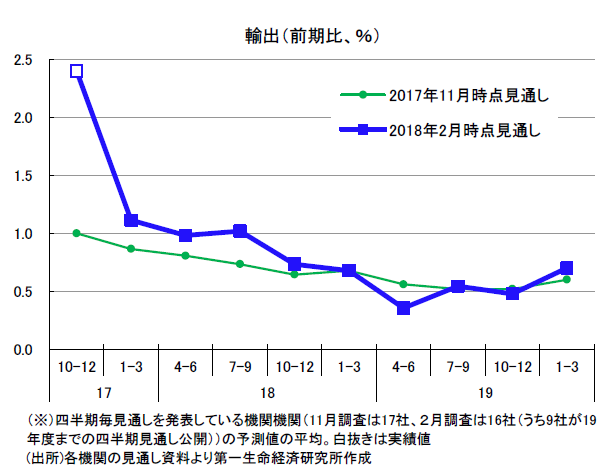

③ 輸出

17 年10-12 月期の輸出は前期比+2.4%と高い伸びとなった。7-9 月期に引き続き、アジア向けの半導体関連輸出が牽引役となり、堅調な増加となっている。

先行きについても、「好調な海外景気を背景に輸出は増勢を維持する」(伊藤忠経済研究所)との見方がコンセンサスだ。税制改革などによって景気が押し上げられる米国を筆頭に、海外経済は堅調な景気拡大を続けることが想定されており、世界的な需要増が見込まれている。足元で牽引役となっている半導体関連輸出については、「AIやIoT関連需要、車載需要などのニーズの多様性もあり、トレンドとしては増加基調を維持」(三菱総合研究所)し、今後も輸出を押し上げると考えられている。もっとも、世界経済の拡大ペースが鈍化していくと考えられていることに加えて、半導体輸出の伸びが鈍化していくことを想定する機関があったこともあり、輸出の増加ペースは緩やかに減速していくとみられている。

消費者物価は緩やかに上昇するが、2%達成には遠い

消費者物価指数(生鮮食品除く総合)の予測の平均値は、2017 年度が前年度比+0.7%(11 月見通し:同+0.7%)、2018 年度が同+1.1%(11 月見通し:同+1.0%)、2019 年度が同+0.9%(11 月見通し:同+0.9%)と、前回予測時からほぼ変わらなかった。先行きについては、18 年以降はエネルギー価格の押し上げ圧力は弱まるが、「景気回復が続くことによる需給バランスの改善や、賃金上昇率が幾分高まることにより、エネルギー以外の物価は緩やかながら上昇傾向」(富国生命保険)になり、物価は上昇が続くとみられている。もっとも、消費の持ち直しが緩やかなものにとどまる中で、強気の価格設定は困難とみる機関が多い。予測期間を通じて、消費者物価上昇率は前年比+1%程度の伸びに留まり、引き続き日本銀行の目指す2%の物価上昇の達成は遠いとの見方が多かった。(提供:第一生命経済研究所)

第一生命経済研究所の見通しについては、Economic Trends「2017~2019 年度日本経済見通し」(2 月14 日発表)をご参照ください。

第一生命経済研究所 経済調査部 担当 エコノミスト 齋藤 麻菜