株価急落は、まだ予断を許さない。その原因は、トランプ減税にある。減税がインフレ圧力を高めるから、少し遅れて利上げ観測も高まってきた。それが株価急落に反映された。今後、トランプ政権がインフラ投資を実施すると同じようにインフレ圧力が増す。FRBは、物価指標を見ながら、利上げを進める。筆者は、ファンダメンタルズが強い限り、利上げは継続され、株価の乱高下は続くとみる。

インフレ圧力を巡って

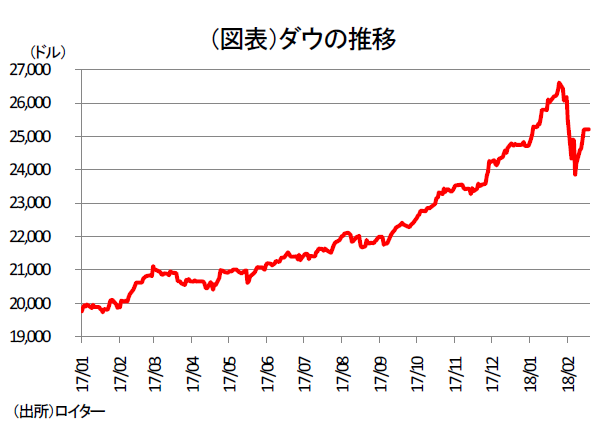

NYダウが数日を置いて▲1,000 ドル下落した(図表)。それが世界連鎖株安を引き起こした。ファンダメンタルズは依然として強く、株価下落が短期で収束するように思える。しかし、なぜ、これまでの株価上昇と急落が起こったのかという理由を考えなくては、また予想外の展開になって慌てる可能性がある。

まず、表面的な現象をおさらいしてみよう。米株価下落は、米長期金利の上昇が原因とされる。ただ、米長期金利はまだ低水準であり、実体経済に与える悪影響は髙が知れている。むしろ、金利上昇はインフレ圧力を受けている。

インフレ圧力は、FRBの利上げ観測を強めてきた。単にインフレ圧力が高まるだけであれば、米株価は上昇するだけだ。株価が急落するのは、近々、短期金利の上昇が予想以上にペースアップする可能性が高まったからだ。これをFRBが悪いという人もいる。

インフレになって、株価が上昇して何が悪いという人もいるだろう。今まで米経済は低インフレ率だったから、引き締めを遅らせても過度なインフレにはならないという考え方である。そうした見解は一理ある。

問題視されるべきは、潜在的インフレ圧力が大きいかどうかだ。引き締めを多少遅らせても、インフレ率がそれほど高まらなければ、インフレ圧力に目くじらを立てる必要はない。もっとも、潜在的インフレ圧力が大きいと思わせる出来事がここにきて起きていることはいくつもある。おそらく、FRBのメンバーは筆者と同じことを考えているのだろう。

トランプ減税の作用

2018 年1月から実施されたトランプ減税は、株価上昇の要因であり、かつインフレ圧力でもある。減税マネーは自社株買いに回って株価を押し上げる。この点はわかりやすい。インフレ圧力は、減税が需要と供給のバランスを崩し、需要超過を生むから高まるのである。

経済学の教科書的理解に沿って考えると、減税は企業の生産能力を高めるよりも、需要刺激によって需給を逼迫させる。減税マネーが国内設備投資を増やしたとき、供給力が増えるよりも先に需要の勢いが高まる。加速度原理と言われる作用である。

トランプ減税がまず株価を上げて、それから需要超過をもたらすという流れは、実に原理に沿った変化に見える。日本で経済分析をする人の多くは、日本経済に経済学の原理は当てはまりにくいが、米経済には実に素直に当てはまると感じている。今回もまさしくその通りだ。流行している経済理論は、米国の大学で考え出されるのは当たり前かもしれない。

トランプ減税は、インフレ圧力を高めると同時に、経済収支を赤字化させる作用を持つ。さらに言えば、企業の海外資金を国内還流させると、国内マネーが増えて、これも金余り、インフレ圧力になる。

FRBの政策姿勢

トランプ減税の効果が小さいという人は少ないはずだ。常識的に考えて、トランプ減税は確実にインフレ圧力を高める。潜在的インフレ圧力が日本のように弱いという見方にはならないはずだ。

次の問題は、FRBがトランプ減税の効果を織り込んでどう行動するかだ。前提条件は、サブプライム・ローンや証券化商品のような投資への過度の傾斜がないことだ。FRBのメンバーは、リーマンの時とは違うと考えているだろう。ならば、古典的なインフレ対処法で臨んでくるだろう。

それは2018 年における利上げ継続である。利上げの回数は、最低3回、4回の利上げもあり得る。株価が下落して、経済指標が多少悪化しても、FRBは利上げのタイミングを遅らせることはあるだろうが、中長期の利上げ予想を変えることはないと考えられる。

トランプ政権は、11 月に中間選挙を控えて、インフラ投資を進めたがっている。これも、教科書通りの需要刺激策である。労働市場の逼迫から考えて、賃金・物価の上昇圧力を高める。

ポリシーミックスは、財政刺激+金融引き締めとなる。インフレ率と長短金利は上昇する。目先の利上げを様子見しても、中長期の姿勢は変えない。

次はインフレ指標

株価急落の原因が、トランプ減税によるインフレ圧力であることは明らかだ。トランプ減税が株価を上昇させたから、少し遅れてインフレ圧力に反映して利上げ観測が強まった。

今後、インフラ投資が具体化していくと、インフレ圧力はより強まっていくと考えられる。そのとき、FRBはさらなる利上げで応じるから、株価は上がって再び下がる。この変化は、FRBの軸足の置き方によって決まる。

目先、米株価はさらに下がって、その後下げ止まるだろう。その先は、経済指標として発表される物価上昇率が焦点となろう。すでに1月の原油価格はかなり上昇した。それを織り込んで、さらにFRBが利上げを急ぐかどうかである。3月の利上げを実施した上で、2018 年中の利上げ回数を3回よりも増やすかどうかにかかっている。

FRBがインフレ圧力は弱いと判断すれば、株価は下げ止まる。インフレ率が高まりにくく、企業業績が好調を続ければ、株価は上昇する。

為替の方向感

トランプ大統領の政策は、インフレ指向である。本質的にそれが株価の乱高下を生みやすい。FRBの利上げをトランプ大統領は管理できないからだ。大統領が利上げを止められないとすれば、株価はインフレ圧力によって持ち直したとしても利上げ観測で下落する可能性がある。

もうひとつの焦点は、ドル安である。為替の先行きは、株価よりも読みにくい。簡単に言えば、インフレにFRBが寛容なときにはドル安、利上げを行う方向ならばドル高である。現時点では、リスク回避型の円高バイアスが強いが、利上げが継続される姿勢が強まると、ドル高円安へ切り返すとみる。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生