徐々に世界連鎖株安の様相になってきた。バブルが崩壊した直後は常に楽観バイアスに流される。警戒すべきは、リーマンショックが繰り返されるかどうかだ。10 年前は、金融破綻が世界的な信用収縮を生んだ。新興国への資金流入が途絶えるリスクもある。逆資産効果もある。危機に対して、パウエル頼みになっている。

バブル崩壊の教訓

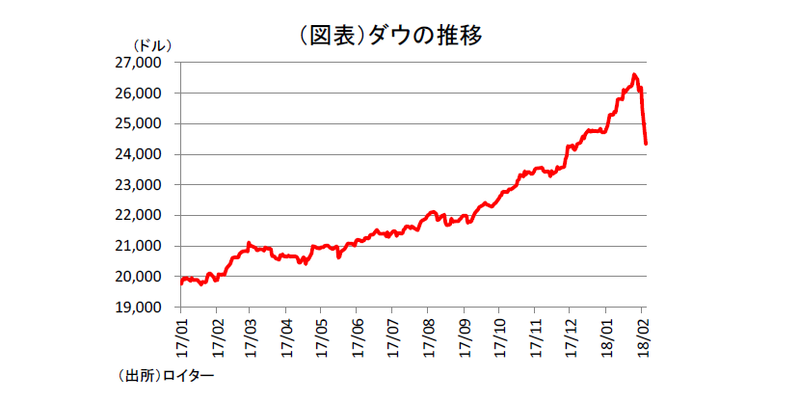

NY株式市場は大荒れとなった。2/2日にダウは前日比▲2.54%下げて、2/5日の週明けは▲4.60%も続落した(図表)。日経平均株価や各国株価も連鎖株安となっている。日本株は2/6日も極めて大きく下落している。本稿では、この世界同時株安が2008 年に始まったリーマンショックを再来させるかどうかを検討したい。

まず、バブルが崩壊したときの教訓を思い出すと次の3つが挙げられる。(1)最初は誰もが過小評価する、(2)株価下落は実勢よりも下にオーバーシュートする、(3)株価下落はすぐには戻らない。今回も、しばらくは株価が戻らないリスクを十分に頭に入れておくべきだ。

株価の焦点は、FRBである。就任直後のパウエル議長が3月のFOMCでどういった舵取りをするかにかかっている。また、株価が急落したときには売られ過ぎも起こるので、最初の楽観論が消えた後、何かのきっかけで市場心理が安心へと転換して、株価が底打ちする可能性もある。FRBのアナウンス以外では、ウォーレン・バフェット氏のような人物が「私は売らない」と発言するのは効く。

鍵は金融破綻

リーマンショックの頃を思い出してみよう。10 年前の記憶である。本当に怖いのは、株価下落の損失で金融機関や投資家の破綻リスクが強く意識されることである。信用リスクの高まりで、市場に疑心暗鬼が生まれて、市場機能が麻痺する。当時は、貿易金融も止まって、日本の貿易取引も急減した。

こうした金融破綻はまだ表面化していない。株価の下落率もまだ現時点では、大きくない。米国ではレバレッジ規制が厳しく、リーマンの時のような損失拡大の連鎖が起きない仕組みになっている。今回、大型破綻が起きなければ、リーマンのような打撃は避けられるだろう。しかし、予断は禁物だ。

別のルートも検討してみよう。バブル崩壊とその不安は、流動性選好を高める。質への回避と同じ原理である。米国から海外に投資された資金が、急激に回収される。これが連鎖株安を生む。恐ろしいのは、新興国への投資資金もまた引き揚げられて、資金不足(外貨準備の不足)を起こすリスクである。金融破綻の国家版である。ギリシャや南欧問題を覚えているだろうか。

三番目は、先進国の逆資産効果だ。日本の個人消費への悪影響もあるが、米国の逆試算効果による消費減の方が、貿易取引を経由して日本には悪影響力が大きいかもしれない。今回、金融破綻や新興国への被害がごく少なくても、逆資産効果は残ると考えられる。日本では、春先移行の賃上げ効果の発揮に希望をつなげたい。

パウエル頼み

株価急落で思い出すのは、グリーンスパン議長のことである。1987 年8月に就任して、当初は前任のポール・ホルカー氏の威光があまりに大きく、凡人だと評されていた。グリーンスパン議長は、就任後1ヶ月で3年ぶりの利上げに踏み切る。当時の株価は、今と同じくバブル化していて、1987 年10 月17 日にブラックマンデーが起こる。世界同時株安である。

就任3ヵ月目で大暴落に見舞われたグリーンスパン議長は、試練を迎える。10 月17 日月曜日の夕方の下落幅は前日比▲508 ドル、下落率は▲22.6%で、1929 年の大暴落を超えた。このとき、金融システムは株価下落で生じた損失によって、水面下では大混乱していた。グリーンスパン議長は、即座に声明を出して、資金不足に対して流動性を供給することを宣言した。

回想録では、「危機がすべて終るまでには1週間以上かかったが、大半は一般の目にはみえないところで解決されている」と振り返っている。この采配が「マエストロ」と呼ばれる第一歩になった。

ジェローム・パウエル議長は、ミスター・オーディナリー(普通)と呼ばれている。コンセンサスを重視する方式は、危機には弱い。3月のFOMCで、タカ派にコンセンサスを渡すと、衆目はがっかりするだろう。ここが正念場である。

今、新しい「波乱の時代」の幕開けである。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生