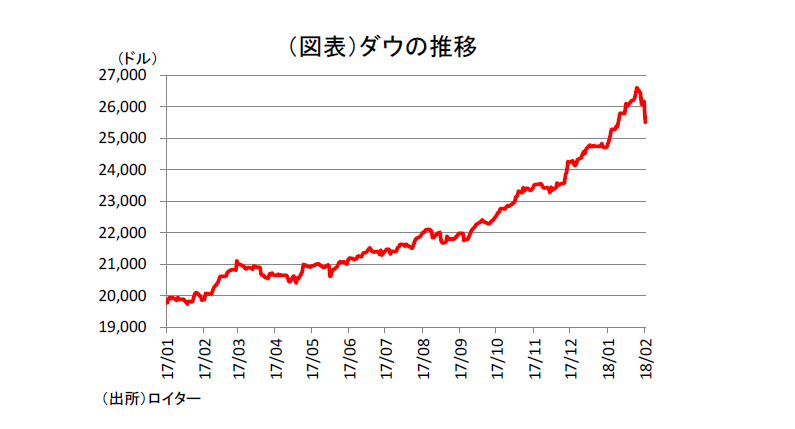

2月2日のダウ株価指数は、前日比▲2.54%も下落した。インフレ懸念が強まり、利上げ加速の思惑が生じたからだ。今後の株価は、2月3日に就任したパウエルFRB議長がこの波乱をどうコントロールするかにかかっている。

バブルの認識論

ビットコインのバブルが弾けて、改めて気付かされることがある。バブルはそれが弾けた後でなければ、その手前の高値がバブルだったと誰もが認めることができないという点である。

このことは、バブルが弾ける手前では高値がすでにバブルであると認めない人が数多くいることの裏返しでもある。なぜ、人々は株価の急上昇を合理的なものだと判断しがちなのだろうか。その理由は、過度な楽観が支配することにある。例えば、今の日本経済について、当分の間は、高成長が続くはずだという思い込みがある。現在の企業収益の好調さ、そして2020 年に東京五輪という大イベントが控えていることが、心理的な強気を支えている。

ビットコインにも、東京五輪に前後して訪日する外国人観光客の多くが電子決済を利用するので、ビットコインの普及も進むに違いないという展望があった。つまり、実体面での強気材料とバブル的値動きは、密接に絡み合っていたのである。100%がバブルである訳ではないが、実体が60%でバブルが40%のときもある。その状態を人々は「バブルではない」と一方的に断定してしまうのである。

よく考えると、東京五輪が開催されるから日本経済が安泰という見方も怪しい。2012 年のロンドン五輪は、リーマンショックの打撃が大きい中で開催された。いくら五輪需要が見込めるとしても、海外から大波が到来すると五輪要因だけでは経済成長を引っ張っていけないこともある。

むしろ、東京五輪の手前で欧米アジアの好景気が重なってくれると相乗効果が見込めて好ましいでしょうね、と考えておく方が妥当である。

米バブルなのか

さて、気になるのは2月2日の米株価急落である(図表)。ここにきて米長期金利は2.8%台まで上昇した。背景にあるのは、インフレ懸念と利上げ加速の思惑である。低金利の長期化を強く織り込んで、バブル気味である。バブルの評価は、日本株を問題にするよりも、米株価上昇に引きずられて日本株が実力以上かどうかを問う必要がある。米株価のバブルが弾けると、日本株も甚大な影響を免れられないだろう。

これまで異様に思えていたことは、2018 年に入って目立ってきた。(1)米株価が上昇している割に、米長期金利の上昇が緩やかであること、(2)ドル安が進んでいること、(3)原油価格が急上昇してインフレ圧力が高まっていること。これらの材料から判断できるのは、いずれFRB(連邦準備理事会)がインフレ圧力に敏感になって、利上げを急ごうとするとき、低金利の予想が崩れて株価にも悪影響が及ぶ日がいつか来そうだということである。

最近まで、過去のトレンドと異なり、米株高とドル安、米長期金利の鈍い上昇(債券高)が鼎立していたのは、FRBが利上げに出遅れているからに過ぎない。2017 年の適温経済は、徐々にその条件が切り崩されている。

2月3日に就任したパウエル議長は、どこの時点で出遅れてしまった利上げをタカ派の方向に修正するのだろうか。直近の雇用統計で平均時給の上昇率が高いことはインフレ加速を予感させる。そうした連想が、タカ派への転換を警戒させる。そこが焦点だろ

FRBはどの時点でブレーキを踏むか

バブルが厄介なのは、行き過ぎた高値を放置するほど、それが弾けたときの反動が大きいことだ。だから、実体経済が強いときに、利上げをしておく方が中長期的に株価上昇を実現できる。スピードメーターをみて、速すぎると感じたときはブレーキを踏むのが理想だ。ところが、この対応は、短期的に株価上昇をどこまでも欲しがる本能と対立することがある。

今の米国ならば、2018 年3月のFOMCでは利上げが十分にあり得る。そうした思惑をパウエル議長はどうコントロールするか。おそらく、トランプ政権とFRBの蜜月状態はどこかで崩れる運命にあると見た方がよい。

バブルは弾けてみなければ、それがバブルだったとわからない人がいるので、バブルは常に行き過ぎの領域へと足を踏み入れる。

良薬は口に苦し。トランプ大統領はわかってくれるだろうか。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生