米財務長官のドル安歓迎とトランプ大統領のドル高容認の発言で、方向感がどちらなのかと戸惑う。急伸する円高は要人発言だけでなく、インフレ圧力が米国で高まり、実質金利の低下が意識されたこともあるだろう。ユーロ高ドル安が円高圧力の作用にもなっている。次の注目は、FRBの新体制の采配である。

何が異例なのか

1月24 日にダボス会議でムニューシン米財務長官が「弱いドルは明らかに良いことだ」と歴代長官とは異なる発言をしたことも、ドル安の流れを加速させている。

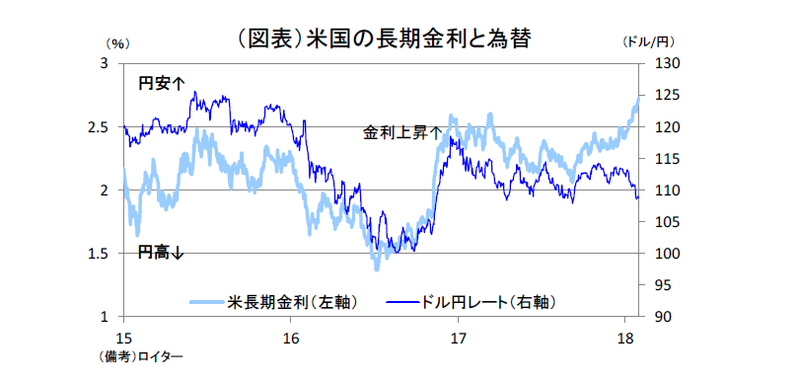

注意したいのは、米長期金利が2.7%台まで上昇し始めていることが、過去の経験則とは異なって円高の進む中で起こっていることである。通常、円安ドル高と米長期金利上昇は連動している(図表)。今回は、株高の急伸に大きく遅れて長期金利が上昇し始めた。それにもかかわらず、円安にはならずに円高への変化が進んでいる。

ドル円レートは、まだ2017 年中のレンジである1ドル=108~115 円の中で上下動している。このレンジを抜けて継続的な円高にはならないとみる。それでも、要人発言の背後にある経験則とは異なる円高傾向については、少し注意深く考えておく必要があるだろう。

ユーロの重石

為替が円高ドル安に傾いた背景には、欧州の変化がある。物価上昇の気運を受けて、ECBの政策が少しタカ派に傾くという観測からユーロ高が進んだ。2018 年9月にECBが国債などの購入を縮小させた後、意外に早く利上げに動きそうだという思惑である。

1月25 日のECB理事会後の総裁会見では、2018 年内の利上げを否定するという発言があった。これは、ユーロ高を牽制する意図でドラギ総裁が語ったものだろう。ECBは、ユーロ高という副作用を気にしながら、出口を探っていく構えである。したがって、ユーロ高に引きずられて円高が進むシナリオも、ECBの慎重姿勢によってそれほど急には進まないだろう。反面、ECBの出口戦略は、日銀の行動に思惑を生じさせやすい。直感的にECBがマイナス金利の是正に動けば、皆が「次は日銀の番だ」と否定なく思う。1月23 日の決定会合に前後して、黒田総裁が出口を意識しているのではないかという思惑から円高が進みやすくなっていた。

ユーロの変化によって円高が誘発されやすい構図は他にもある。ECBが金利正常化へ向かうとなれば欧州諸国の長期金利も上昇していく。そうなると、欧州から米国への債券投資も相対的に縮小していくだろう。これがドル安ユーロ高の作用をもたらす。つまり、日欧の量的緩和が米国への巨大な資金シフトを生んでいた流れが、少しずつ修正されようとしているのだろう。

原油高による圧力

最近の原油高は異例の上昇である。特に、2017 年末のWTIが60.42 ドル/バレルだったのが1月31 日はもう64.83 ドル/バレルまで上昇した。これが、各国の物価上昇圧力を高める。

この変化は、エネルギー要因だけでなく、需給要因も大きい。日本も米国もGDPギャップは需要超過の方向へ変化している。米国のGDPは2017 年中は強く、これが株高によって2018 年前半はさらに強まる可能性が高い。かつてドラギ総裁は「デフレの力はリフレの力に置き換わった」と述べた。日本を除き、米欧の物価環境はこの発言のように変わっていっている。トランプ減税の効果も同じだ。減税資金が設備投資に回りにくいということは、供給力の上昇よりも需要側の刺激に効きやすいということだ。株高が個人消費を刺激して、需要超過の圧力を強める。ISバランスで考えても、貿易赤字拡大を促す。これらはドル安圧力となる。

また、この変化は、米長期金利を上昇させる。インフレ圧力は、債券価格を下落させるものだ。通常、長期金利上昇は通貨上昇圧力と理解されるが、インフレの勢いが大きいときは、実質金利を低下させて通貨価値が下がると解釈されることもある。潜在的なインフレ圧力が米国で高まっている証拠である。

為替と米政権

トランプ大統領は、ムニューシン財務長官とは異なり、「ドルはどんどん強くなるだろう」とドル高容認の発言を行っている。財務長官の発言の直後の1月25 日の発言である。今までの大統領発言は、ドル安容認と思われてきたので、財務長官と立場が入れ替わった印象を受ける。両者の発言は、連携したものだと理解される。

驚くのは、トランプ大統領がTPP交渉に参加余地があるという発言まで行っていることだ。これはツイッターではなく、インタビューの発言であり、本当に意外である。どこまで本気なのだろうか。

一連の発言は、11 月に中間選挙を控えていて、そこで支持を得るためにいつもと逆方向の発言をしてみて反応をうかがうことが目的だと考えられる。あまり一喜一憂しても翻弄されるだけだと思う。

為替レートは、中長期的には実体経済や資金移動によって決まるとしても短期では要人発言に動かされやすい。2018 年前半は、中間選挙を控えたトランプ政権から、様々な牽制玉が飛んできて一時的な円高を覚悟しなくてはいけない。

次の注目はFRB

米国のインフレ圧力に対してFRBがどう動くかが、2018 年のドル円レートを決めるだろう。現在はFRBが年内3回の利上げを表明しているのに対してこれがあまり信じられていない。パウエル氏は、もっとハト派だろうという観測がドル安傾向を支えている。実態金利を低下させているのも、ここが焦点になっている。

つまり、パウエル氏が就任後、FOMCメンバーのバランスをどのように誘導していくかにかかっている。次のFRBの利上げが予想され、新メンバーが見通しを示す3月のFOMCが注目となる。

筆者は、インフレ圧力の高まりに反応して、思っているよりもタカ派のスタンスを明らかにするのではないかとみている。利上げの回数も予想よりは多くなり、ドル安傾向には歯止めとなる。

2018 年の為替レートは、2~3月のFRBの姿勢が大きく影響してくるはずだ。基本的には、ドル円レートは1ドル=108~115 円のレンジを抜けないとみている。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生