春闘などで名目賃金は、安定的にプラスの伸びが定着してきた。そこから、物価上昇率を差し引くとマイナスの実質賃金になってしまう。エコノミストや経済学者が考える「実質賃金はプラスになるものだ」という常識は、現実になっていない。企業が固定費を圧縮する行動は、実質ではなく名目で起こるからだ。

物価上昇すると実質賃金は減る

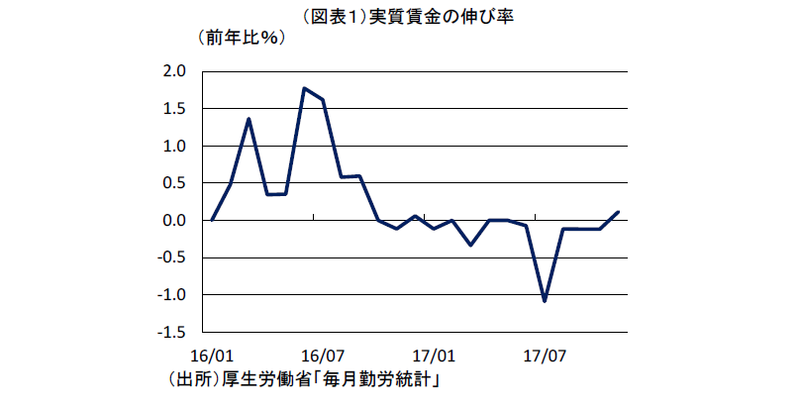

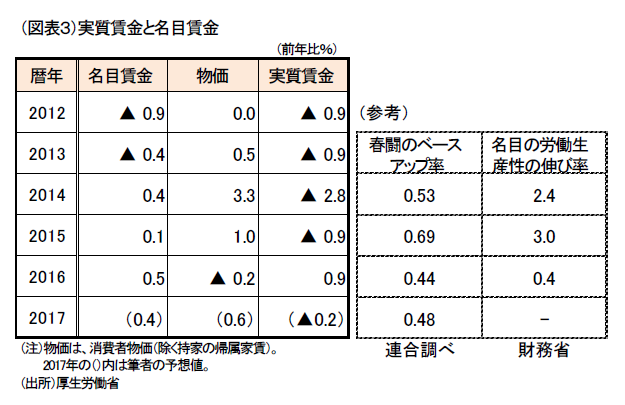

2017 年中の実質賃金は前年比マイナスに転じる可能性が高い。既に、1~11 月の月次データは発表されていて、11ヶ月中7ヶ月はマイナスである(図表1)。年間では、2017 年11 月速報の前年比0.1%が最も高い伸びである。消費者物価(持家の帰属家賃を除く総合)は、おそらく前年比0.6%前後と考えられる。名目賃金では、2017 年平均0.4%に止まると予想される。従って、実質では、名目賃金が物価上昇率を上回ることができず、マイナスの公算が高いということになる。

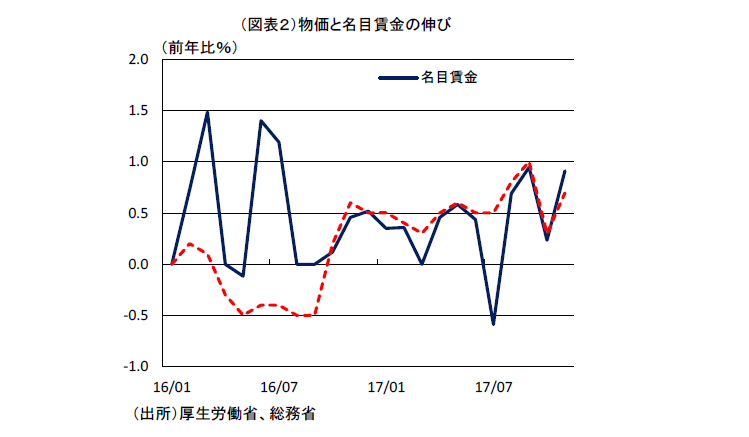

名目賃金は、春闘におけるベースアップの効果によって、2014 暦年から前年比0.4%、2015 年0.1%、2016 年0.5%と上昇してきた。一方、物価上昇率は2014 年3.3%、2015年1.0%、2016 年▲0.2%である。2014 年、2015 年、そして2017 年は、名目賃金の伸びよりも物価上昇率の方が高い(図表2,3)。つまり、実質値ではマイナスである。勤労者の正味の購買力は増えておらず、これも「実感なき景気回復」となる理由になっている。また、2014 年の物価上昇率は消費税率の引上げがあった。増税分だけ勤労者の購買力が低下する格好である。そのため、勤労者の間でも、消費増税に対する反発は大きい。実質賃金がプラスに浮上しないことは、財政再建を阻んでいるという見方もできる。

「経済学の常識」は非常識

エコノミストや経済学者は、実質賃金はプラスになるものだと信じている。理由は、賃上げをするとき、労働組合などは物価上昇率を名目賃金が上回ることを要求するからだと考えられている。企業収益は、物価上昇が起きているとき、物価上昇率以上に伸びているから、その分を賃金上昇分として支払うことができるという理解もできる。貨幣価値が物価上昇率分だけ増えるので、正味の価値は物価上昇率を差し引いた実質値で測るべきだというのが、エコノミストや経済学者の常識とされている。この常識は、合理的行動を前提として、勤労者や企業が行動するモデルを、経済学が想定しているからでもある。

しかし、生身の経済は、こうした想定とは異なっている。どこが異なっているのかを考えると、企業が物価上昇分だけ賃上げを容認するという部分ではなかろうか。例えば、コストプッシュ・インフレが起こったとき、企業は販売価格を上げて変動利益の圧縮を防ごうとする。これは名目値の収益減少を防ぐだけである。そのことだけで、企業収益は増えない。確かに、最近の企業は仕入価格の上昇に対して、販売価格をスライドさせる転嫁力を高めている。このことが、賃上げを後押しするかと言えば、別問題である。

経済学の想定は、ディマンドプル・インフレ下で賃上げが加速することをイメージしている。今のところ、需要はそこまで強くはなっていないのであろう。

もう一つ、企業は実質よりも名目にこだわる性格がある。仮に需給がタイトになっても、増加した粗利益をそう簡単に人件費の増加に回したりはしない。人件費を増やせば、増益幅は縮減する。企業が株主等のステークホルダーからの意向が強く働き、名目の増益幅を拡大するように要請されているとすれば、賃上げに応じることも最小限にしようとする。エコノミストたちはこの事実をよく知っているが、思考の別の部分では実質賃金が上がるはずだと信じている。不整合なのは、そうした思考にあるのだろう。

さらにもう一つ、物価がマイナスになる時代に移行して、労働組合は物価連動を強調しなくなっている。名目賃金を減らされると困るからだ。最近のようになると、物価上昇率を本当は言いたいが言いにくいという経緯があるのだろう。

コストプッシュ・インフレならば価格転嫁できる

企業にとって人件費は管理可能な経費なのか、それとも原油コストのように外部で決定される要因なのだろうか。企業は、たとえ増益であっても、最近は経費削減の手を緩めることはない。経済学が常識としている実質の世界はそこでは成立していないのである。

もしも、企業が人件費コストが原材料の市況のようにコントロールできない要因と捉えていれば、販売価格にコストを転嫁しているだろう。個人向けのサービス業、小売業等では、すでにアルバイトの時給が上昇していることもあって、販売価格を引き上げる動きが広汎化している。これは、製造原価の値上がりに対する反映と同様である。アルバイト・パートの時給は、変動費用のように捉えられていて、将来に渡ってのコストアップを想起させない。

一方、正規労働者の人件費は、製造原価として捉えられるよりも、固定費と理解される。この部分は、企業が収益管理のコントロールを強めていて、そう簡単には緊縮の手を緩めない。賃金のベースアップは、一度引き上げると将来引き下げることが難しいと思われているので、他の固定費よりも厳しく管理されることになる。労働者にとってベースアップは恩恵が大きい分、将来に渡るコストアップを想起させる。企業はベースアップを受け入れにくい。

今後、労働組合のパワーが段階的に強まって、企業経営者にとってコストプッシュ圧力として脅威になってくれば賃上げはさらに進むだろう。しかし、そうした脅威と感じられなければ、厳しいコントロールの下でベースアップ率の上昇は限定されるだろう。

生産性問題として捉え直す

こうした収益管理のコントロールの観点への批判はあるだろう。賃金を製造原価と同様に扱っては困るという反論だ。従業員も株主に劣ることのないステークホルダーだというものである。

その場合、1人当たり生産性上昇の一定割合が賃金(人件費)にも配分されることになる。財務省「法人企業統計」でみる限り、労働分配率は低下している。労働生産性の上昇分が、同率で1人当たり人件費の上昇に回っている訳ではなさそうだ。

理想を言えば、労働生産性の上昇は、名目ではなく、実質値でみた上昇率になっている必要がある。実質の労働生産性が上昇していて、その上昇率に応じて実質賃金は上がっていくのが好ましい。しかし、2012 年度以降、実質労働生産性は継続的にプラスを保っているものの、実質賃金はほとんどマイナスの伸びになっている。生産性上昇の果実が、名目でも実質でも1人当たり賃金の上昇率に十分に配分されているとは言い難い。

本来、実質労働生産性が伸びると、価格上昇を伴わなくても企業は付加価値(収益+人件費)を増加させることができる。これは、人件費の増加を販売価格の上昇に転嫁しなくとも収益増で賄えるという理屈である。法人企業統計では、実質の生産性が上昇しているのに、実質賃金は増えていない状況である。

2018 年度の展望

足元の原油上昇が続くと、消費者物価(除く生鮮食品)の伸びは高まる。2018 年度の大方の見通しは、1.0~1.3%程度まで上がる可能性がある(2018 年1月は0.88%、ESPフォーキャスト調査)。これをベースアップ率が追い抜くのは簡単ではない。2018 年度は、定期昇給を含んで3%の賃上げを目指そうとしている。着地が1.0%前後のベースアップ率となっても、実質賃金の伸びは0%近傍まで行くのがやっとである。

企業は、2017 年からの原油上昇によって企業収益が圧縮されるのではないかと警戒している。いくら政治サイドからの圧力や、人手不足による時給の上昇が後押しの材料となっていても、2018 年中の実質賃金のプラス転化は見通しづらい。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生