要旨

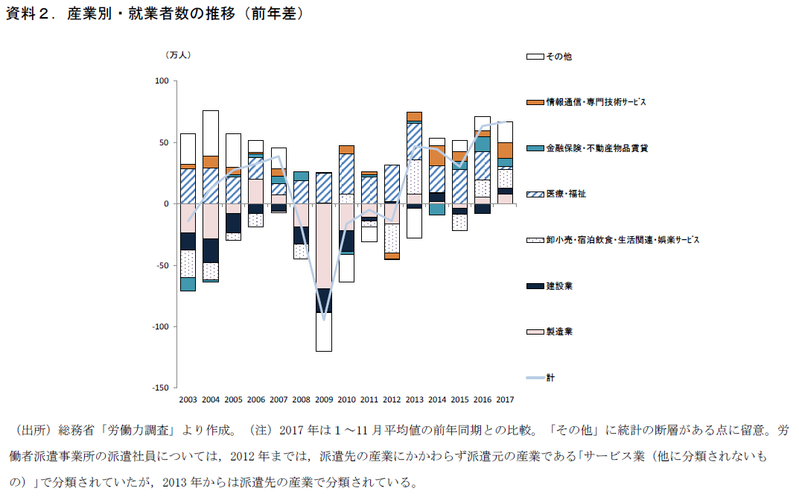

●長らく雇用の牽引役だった「医療・福祉業」の雇用増が頭打ちしている。一方、国内全体の就業者数は増加が続いており、代わって増勢が加速しているのが「卸・小売業」や「専門技術サービス業」、「製造業」や「建設業」などである。

●医療福祉業の雇用は景気と逆相関の関係がみられる。これは、国内全体の労働需給の引き締まりに伴い、他産業での人材への引き合いが強まることが背景にあると考えられる。公定価格の医療・介護サービスを提供する「医療・福祉業」は販売価格の値上げが困難で、賃上げにもハードルがある。景気回復時には他産業と労働者の待遇格差が広がり、医療福祉業には新規雇用が集まりにくくなる。

●低賃金→高賃金産業への雇用シフトは日本経済にとってプラスだが、社会保障を担う「医療・福祉業」を人手不足環境下でどのように存続させるかは喫緊の課題だ。政府は様々な角度から生産性向上、人材確保策を打ち出しているが、いずれも抜本的な解決を図るものにはなっていない。雇用の頭打ちが続いた場合、財政面よりも人繰りの問題で「医療・福祉業」は行き詰まる可能性が高く、政府は改革にスピード感を持って取り組むべきであろう。

頭打ちつつある「医療・福祉」の就業者数

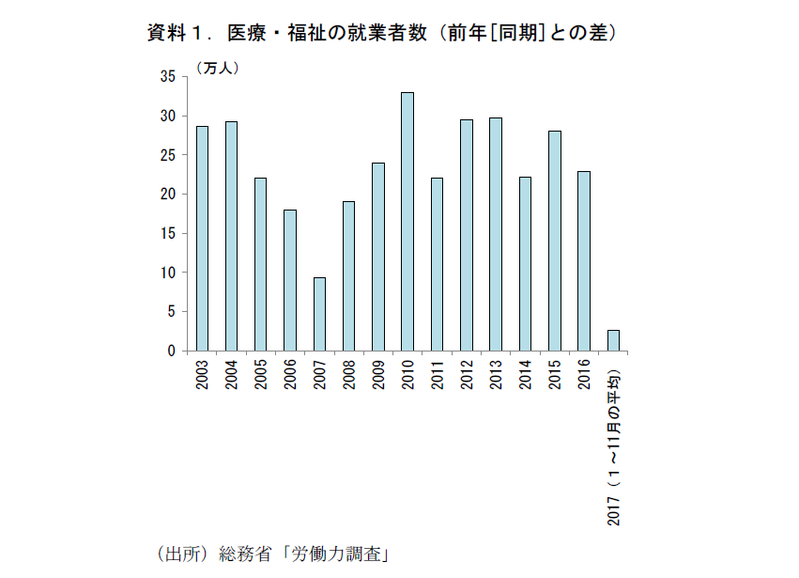

増加が続いていた医療・福祉業の就業者数が頭打ちしている。総務省「労働力調査」によれば、2017年1~11月の「医療福祉業」の就業者数の平均は813万人、前年1~11月の平均は811万人だ。これまで「医療・福祉業」の就業者数は増加が続いてきたが、足もと増加が止まりつつある。

同統計で、現産業分類での比較が可能な2002年以降の産業別就業者数の増加幅をみると、「医療・福祉業」の就業者数は20万人/年ほどのペースで増加が続いてきたことがわかる。背景にあるのは、言うまでもなく高齢化の進行である。医療・介護サービスの需要が拡大する中、労働集約型産業の同産業では雇用の増加が続いてきたが、2017年はトレンドに変化がみられている。

一方、国内全体でみた就業者数の増加傾向は現在も続いている。代わって増加が加速しているのがその他の産業であり、「卸・小売業」や「専門技術サービス業」、「製造業」や「建設業」などの就業者数が増加している。

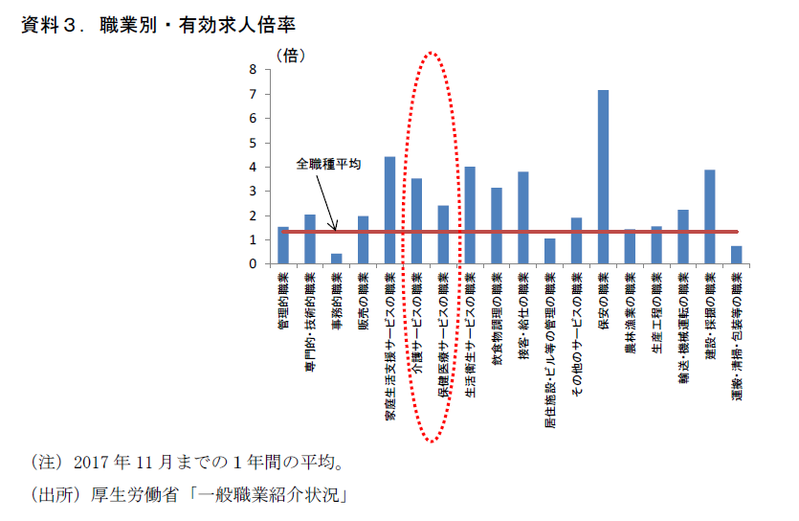

この間、医療・福祉業への労働需要が減少したのか、というとそうではないだろう。医療サービスや介護サービスの求人数増加の中で、労働需給は他産業に比べて引き締まった状態が依然続いている(資料3)。他産業において人材の引き合いが強まる中で、医療・福祉業が新規雇用を確保しづらくなっている、と考えるのが自然であろう。

景気が良くなると雇用が減る?

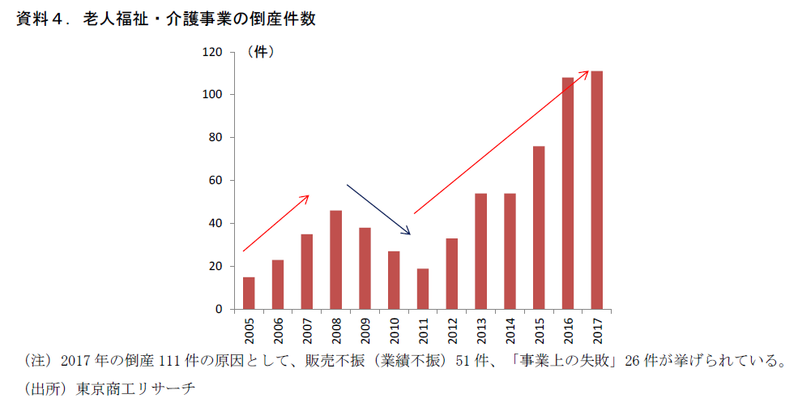

過去の推移をみると、「医療・福祉業」の雇用は景気と逆相関の関係があることを示唆している。つまり、景気悪化時の方が雇用が増えやすく、景気回復時には減りやすくなるということだ。再び資料1に目を移すと、前々回の景気拡張期にあたる2007年にかけて、就業者数の伸びが縮小、世界金融危機後に増勢が加速していることが確認できる。同様の傾向は、倒産件数でも観察可能だ。景気回復期に倒産件数が増加し、景気悪化時には減少がみられる(資料4)。

この一因には、景気回復期にあらゆる産業で雇用の引き合いが強まること、それに伴って他産業では給与など待遇の改善が進むことがあると考えられる。医療福祉以外の多くの産業であれば、人が足りなくなれば待遇の改善=人件費の引き上げを行い、販売価格にその負担を転嫁することができる。昨今の飲食サービスや宅配業がその端緒な例であろう。一方、公定価格の医療サービスや介護サービスはそれが困難である。基本的に医療・介護サービスの値段は、診療報酬、介護報酬に基づいた公定価格がある。景気回復時に、他産業に比べて労働者の待遇改善が進みにくい結果、医療・福祉業から他の産業に雇用は流れやすくなる。人繰りがつかないことで事業継続が困難になり、倒産件数も増加することになる。

一方で、この特徴は景気悪化期には雇用を下支えする方向に働いた。実際に、世界金融危機による不況によって雇用が大きく減少した2008~09年、「医療・福祉」の雇用の増勢は衰えておらず、むしろ加速している。景気に関係なく進む高齢化によって、医療福祉の労働需要はコンスタントに拡大するためだ。景気悪化によって失業が増加する中で、「医療・福祉」は雇用の受け皿としての役割も果たした。

低賃金業種から高賃金業種への労働移動は経済にとって望ましいことだが・・・

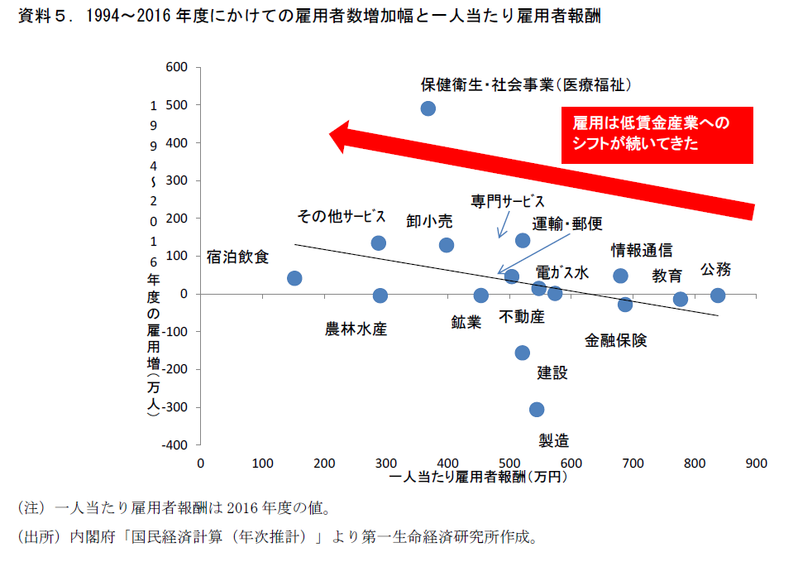

これまでの傾向、すなわち、雇用の増加が「医療・福祉」に偏重している点は日本経済にとっての悩みのひとつであった。産業構造の変化が進展するにつれ、雇用はサービス業へのシフトが進んだが、サービス業の賃金水準が相対的に低い日本において、それは同時に高賃金産業から低賃金産業への雇用シフトでもあった。中でも、高齢化の中で「医療・福祉業」の労働需要は著しく増加した。こうした動きは、家計の一人当たり賃金水準を引き下げる要因になり、低賃金≒低生産性部門への雇用シフトは、日本経済全体の生産性改善が鈍い一因でもあった。今回、「医療・福祉」から他の産業へ雇用がシフトしているという事象は、正にその逆の現象が起こっていることを意味している。2017年は製造・建設業や情報通信業など賃金水準の高い産業の雇用も増加しており、これは、日本経済全体の賃金、生産性を向上させる動きという見方もできる。

ヒトの問題が早期に深刻化するリスク

ただ、話はそう単純ではない。「生産性の高い産業が生き残り、生産性が低い産業は淘汰される」という市場原理を社会保障を担う「医療福祉業」にそのまま適用することは、社会的に容認し難いだろう。

景気の回復やそれに伴う人手不足の常態化の中で特に労働集約度の高い介護業をどのように存続させるべきなのか。その解決策には、大きく以下の方向性がある。①介護報酬等の引き上げによって保険サービスの値上げを行い、それを原資に他産業に割り負けない待遇改善を行い雇用を拡大させる、②保険外サービスを組み合わせた“混合介護”を一層推進し、高価格のサービスを提供して生産性を向上、賃金増などの待遇改善に充当する、③外国人労働者の受入を拡大し、雇用を拡大する、④ロボットなどへの積極的な投資によって省人化を進め、労働集約産業からの脱却を図る。政府はいずれの方向でも施策を打ち出しているが、抜本的な解決策は示せていないのが現状だ。

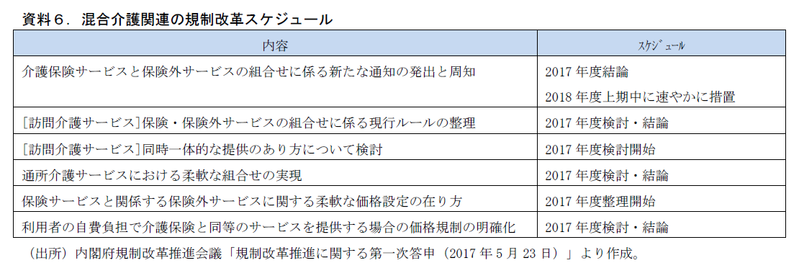

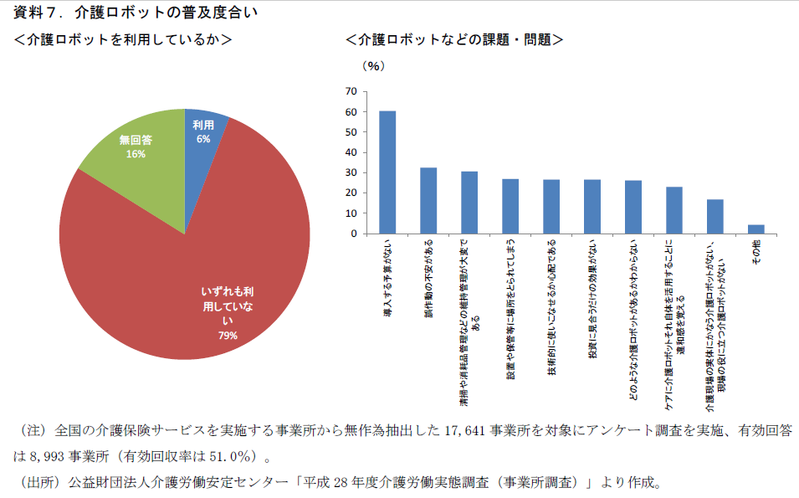

①介護報酬については、安倍首相が介護人材の待遇改善を打ち出しているものの、18年度の報酬改定においても財政健全化の観点から報酬を引き上げるか下げるかのラインで議論が交わされており、大胆な引き上げが実現するような状況ではない。②の混合介護については、2017年6月の規制改革会議の答申で、多くの項目において保険・保険外サービスの組合せについて2017年度内に「検討」ないし「検討開始」することが示されたものの、実施に向けたスケジュールは示されておらず、改革はスピード感を欠いている(資料6)。③外国人労働者については、技能実習制度の対象に2017年11月から介護職種が追加されるなど、局所的には受入が図られているが、積極的な受入に対する国内のコンセンサスは得られていないのが実情だ。④に期待は集まるが、介護ロボットの普及は今ひとつ進んでおらず、経営者は予算面などを制約要因として挙げている(資料7)。

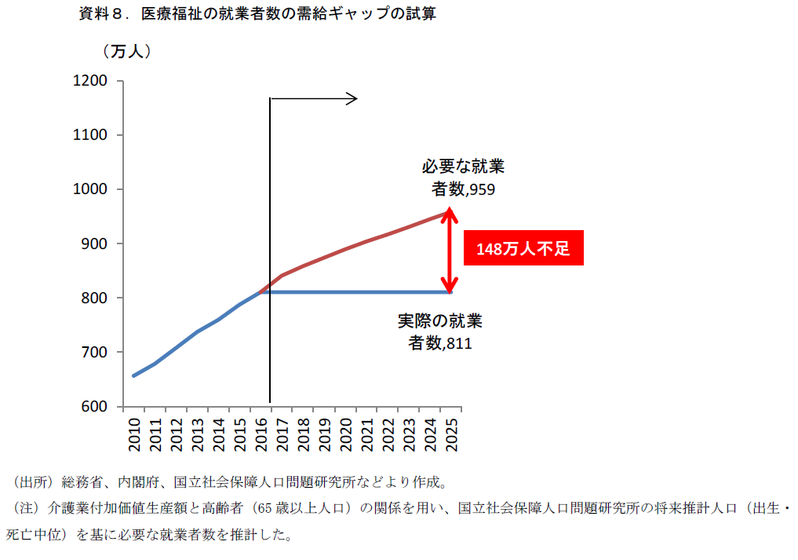

医療福祉サービスに対する需要が増大する中で、雇用が伸びない状態が続けば、人繰りの問題で医療福祉サービスの存続が危ぶまれる可能性が高い。就業者数が今後も増加しないとの仮定で医療福祉業における雇用面の需給ギャップを試算したものが資料8である。これによれば、2025年時点ではおよそ150万人の雇用が不足するとの結果が得られる。2025年に団塊世代が75歳を超える、いわゆる「2025年問題」は財政負担増の視点で問題視されることが多いが、より早期に深刻化するのは人繰りの問題ではないか。政府には、抜本的な改革にスピード感を持って取り組むことが求められている。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也