2018 年は年明けから数日で日経平均株価が+1,000 円も上昇した。株価上昇による経済への好影響は、いわば「お年玉」のように2018 年の日本経済を潤すだろう。2017 年10 月の衆議院選挙前からの株価上昇を併せると、直近までの上昇率は約20%となる。20%の株価上昇は、実質個人消費を+0.2%ポイント、実質GDPを+0.1%ポイント押し上げる。

衆院選後の上昇と併せた効果

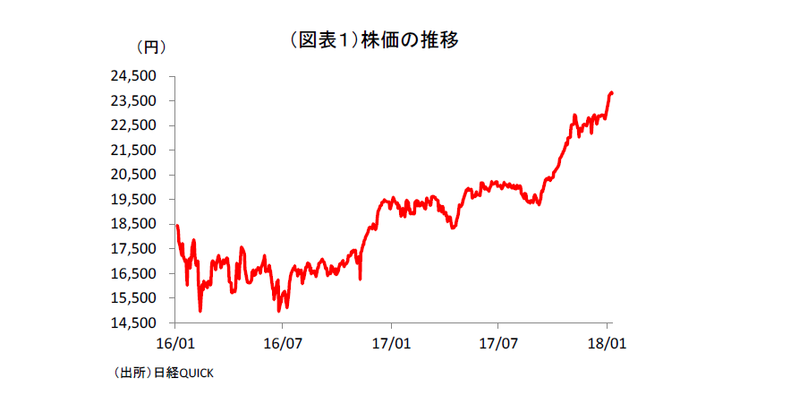

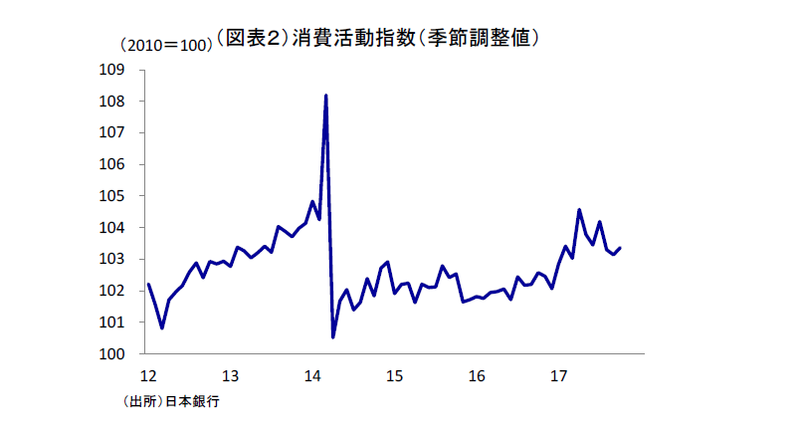

日経平均株価は、2018 年明けから大きく上昇した。この株価上昇は、実体経済に対して様々なルートからプラス効果を及ぼすと考えられる。株価は1月12 日時点で前年比24%の上昇率となる。株価の推移は、トランプ大統領が選挙で当選した2016 年11 月に上昇して、一旦20,000 円前後で一服し、さらに2017 年10 月の衆院選を前にして再び上昇した(図表1)。それに対して、個人消費は、消費税率を引上げ後ずっと横這いだったところから、2017年前半にやっと増加し始めた(図表2)。この動きから考えると、2017 年前半の消費増は、2016 年11月以降の株価上昇効果が表れたとみられる。2017年10 月の株価上昇は、まだ消費拡大には十分表れておらず、2018 年1月の株価上昇による資産効果は、2018 年中に表れてくると予想される。

衆院選前からの株価上昇が、+2,500 円(2017 年4~9月平均に比べて10~12 月平均が上昇した分)、年初の株価上昇を+1,000 円と仮置きすると、やはり上昇率でみて20%程度の上昇率となる。それがまだ個人消費には反映されていないと考えられる。株価20%の上昇は、実質個人消費を+0.2%ポイント押し上げ、実質GDPには+0.1%ポイントとなる計算である(弊社星野卓也副主任エコノミストの試算値)。衆院選前からの株価上昇は、2018年1~3月くらいから顕在化することが期待される。2018 年明けからの上昇も、7~9月以降の経済成長率を押し上げることが予想される。なお、株価上昇は、まだ一巡した訳ではなく、当面の推移によって効果はさらに大きくなると考えることもできる。

賃上げとの併せ技が期待

株価上昇の資産効果は、しばしば話題にされるが、その効果は一時的なものに止まる。今後の株価次第とも言えるが、持続的な消費拡大のためには賃上げ効果にバトンタッチしてくれなくてはいけない。目下、春闘に対する期待感は大きい。企業の景況感も2017 年から力強さを増している。

株価の資産効果の範囲はそれほど広くない。百貨店販売の身の回り品、家電、自動車販売等が効果の及びやすい品目である。株式・投信の保有者は50 歳代以上のシニアに偏在し、その割合も限定される。それに対して、賃上げは、多くの金融資産を持たない層、勤労者世代に広く及ぶ。

株価上昇は、経営者のマインドを強気化させ、賃上げの側面支援になる点が、現在の日本経済には正常化のチャンスと思える。

米国発のプラス効果

日経平均株価の上昇は、専ら個人消費への恩恵と捉えられがちである。今日は、米国で株価上昇が起こり、日本などへの対内株式投資が増えている点が特徴である。

そうすると、米国自身も株価上昇の資産効果があるので、その波及もカウントした方がよい。弊社の米国担当の試算では、株価10%の上昇によって、米国の個人消費は+0.40%、GDPは+0.28%の押し上げとなる。この反応は、日本の約4倍という試算になる。日本と同じ計算で、2017 年4-9月平均に比べて直近のダウは18%程度上昇している(日本は20%)。最近の米国株価の上昇は、トランプ政権の法人税減税が国内設備投資ではなく、配当増や自社株買いを誘発していることだ。米国の貯蓄・投資バランスから考えて、減税による消費刺激は、輸入拡大をもたらし、貿易赤字を拡大させる。これは、貿易摩擦と同時に、アジアからの輸入増、すなわち日本の輸出を振興する。

日本から米国への輸出増、そしてアジアへの資本財輸出増といったかたちでも、世界的な株価上昇の恩恵は展開していくことになる。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生