要旨

●政府から公表される経済財政試算の改訂版が公表された。今回の試算は夏に向けて策定される新しい財政再建計画策定議論の土台となるものだ。今回試算では、経済成長率の前提が高成長ケース、低成長ケースともに見直されている。高成長ケースでは生産性の伸びを緩めた結果下方修正に、低成長ケースでは労働参加率を上昇トレンドに見直したために上方修正となっている。

●基礎的財政収支の試算では、高成長シナリオの黒字化達成年度が前回試算の2025年度から2027年度へ2年先送りされた。①19年10月の消費税率引き上げ時の使途変更や②成長率前提の修正が影響している。また、③地方財政の実績見込みを反映した結果、地方分PBの黒字幅が縮小している。報道では①・②が指摘されているが、公表されている細かな数値を見る限り③が主因となっている可能性がある。

●10年金利0%が2019年まで継続する(前回試算から1年延長)との前提が置かれた結果、長期金利の水準は下方修正された(低下)。その結果、財政収支は高成長・低成長シナリオでともに改善している。公債等残高GDP比は成長率が下方修正された高成長ケースでは前回試算からほぼ不変、低成長ケースでは上昇から低下へトレンドが変わっている。

●高成長ケースでは2027年度の基礎的財政収支黒字化となっているが、ここに現行の財政再建計画における歳出削減の継続を織り込むと、2024年度に国・地方PBは黒字化する計算だ。黒字化達成目標年度はここが一つのメルクマールとなる。今回重要なのは低成長ケースにおいても公債等残高GDP比が安定推移となっている点だ。仮に、現在PB目標と併記扱いとなっている公債等残高GDP比目標が前面に出てくるようであれば、それは財政出動志向が相応に高まることを意味しよう。

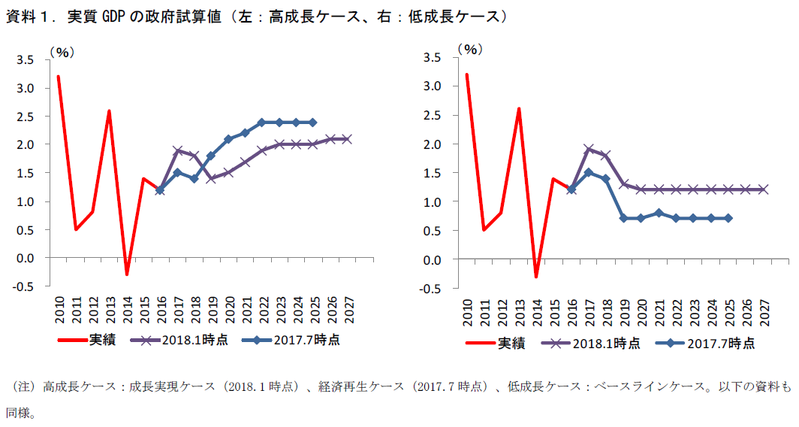

経済成長前提が大きく改訂

23日の経済財政諮問会議において、政府の中長期経済財政試算の改訂版が公表された。この試算は政府からおおむね半年おきに公表される経済・財政環境の将来シミュレーションである。多くの前提に基づいたうえでの機械的なシミュレーションであるが、政府が経済財政政策の方向性を議論する際の定量的土台となる。今年は夏に向けて新しい財政再建計画が策定される見込みであり、その議論の軸となるものだ。

このシミュレーションでは高成長ケースと低成長ケースの2種類が公表されており、今回分では経済成長の前提が大きく見直されている。これまで、高成長ケースは経済成長率が中期的に実質+2%台半ば、名目+4%程度に達することが想定されており、楽観的すぎるとの批判がたびたびあった。経済財政諮問会議でより現実的な姿を示すべきとの指摘がなされたこともあり、この点を解消するために、全要素生産性の改善ペースを慎重化させ、実質+2%、名目+3%台半ばとそれぞれ▲0.4%pt程度の下方修正となっている。また、低成長ケースも見直しが実施されている。こちらは逆に上方修正だ。これまでは実質+0%台後半、名目+1%強とされていたところを、今回の試算では実質+1%強、名目+1%台後半とそれぞれ+0.5%pt程度上方修正されている。こちらは全要素生産性ではなく労働供給の前提が見直されている。これまでの低成長ケースでは、各性別、年齢階層の労働参加率が将来も不変であるとの前提が置かれていた。この場合、高齢化が進むもとではより労働参加率の低い高齢層の人口比率が高まるため、日本全体の労働参加率は低下していくことが想定されていたことになる。今回試算では、高成長ケースよりはやや慎重としつつも、低成長ケースにおいても女性や高齢者の労働参加率が上昇することで一国全体の労働参加率が上昇する前提とされている。昨今、過去見込まれていたよりも女性や高齢者の労働参加が著しく進んでいる点を踏まえ、旧試算の前提が慎重すぎるとの判断がなされたものとみられる。

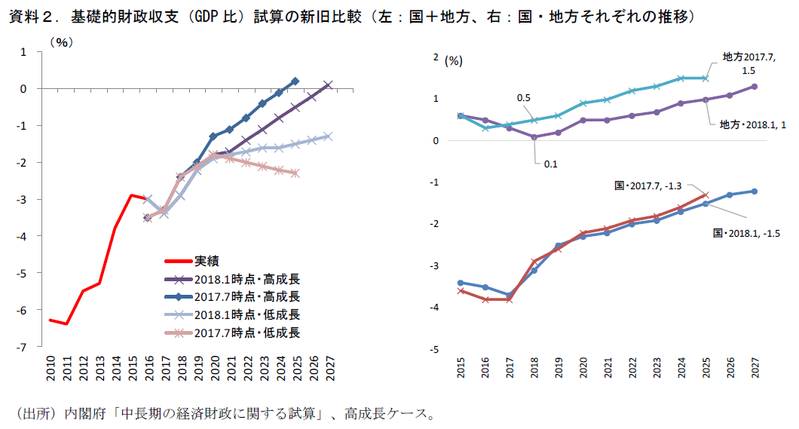

PB見通しは黒字化後ズレ、主因は消費税使途変更でも成長率見直しでもない?

経済前提の変更に伴い、財政のシミュレーションも見直しが行われている。政府のメインシナリオである高成長ケースをみると、プライマリーバランスの下方修正(赤字拡大)がなされている。このため、前回試算では2025 年度の黒字化が見込まれていたが、今回試算では2027 年度に2年後ズレしている。

大きな前提変更は、2019 年10 月に実施予定の消費税引き上げにかかる使途変更の織り込みである。政府は昨年公表の「新しい経済政策パッケージ」において、消費税率引き上げによる増収分のうち、財政赤字の縮小に充てる予定だった部分を子育て・教育無償化に振り替えることを決めている。内容の具体化はこれからであるが、平年度ベース(2020 年度以降)では2兆円分の充実を行い、このうち0.3 兆円を企業負担で賄う(厚生年金の報酬の一定割合を、子ども・子育て拠出金として企業が負担している。この負担割合が引き上げられる)とされている。したがって、国・地方の財政には1.7 兆円の赤字幅拡大要因ということになる。この歳出は毎年計上される恒常的なものであり、2019 年度以降の財政収支の赤字拡大要因となっている。

また、成長見通しの改訂に伴って、名目GDP 伸び率に従う税収や物価の伸びに従う歳出額にも影響が生じる。この点は、高成長ケースには収支の赤字幅を拡大する方向に、低成長ケースでは縮小する方向に影響していると考えられる。

この2点が報道などにおいて主に指摘されているが、もう一点改訂の重要な要素として、試算における発射台の修正がある。資料2の右図では、高成長ケースのプライマリーバランスを国・地方のそれぞれでみている。特に下方修正がなされているのが地方分PBだ。また、収支が悪化しているのが2018 年度であり、そこで開いた前回試算との差異が将来も続いていることが分かる。

18 年度の地方PB悪化は主に地方税の下方修正によってもたらされているようだ。年央の試算では、18 年度の地方PBは成長率等に基づく内閣府見込みが利用されていたが、今回分では年末に公表された2018 年度地方財政計画に基づく総務省見込み値が用いられている。公表されている数値のみでは完全な要因分解を行うことはできないが、2018 年度時点で2兆円の収支悪化となっており、この発射台の見直しによる修正幅は大きい。歳出や歳入は発射台から伸び率での延長で計算されているため、将来の数値への影響は複利の原理でより大きくなる。地方税の足元の発射台修正が今回のPB悪化、黒字達成時期2年先送りの主因となっている可能性があると考えている。

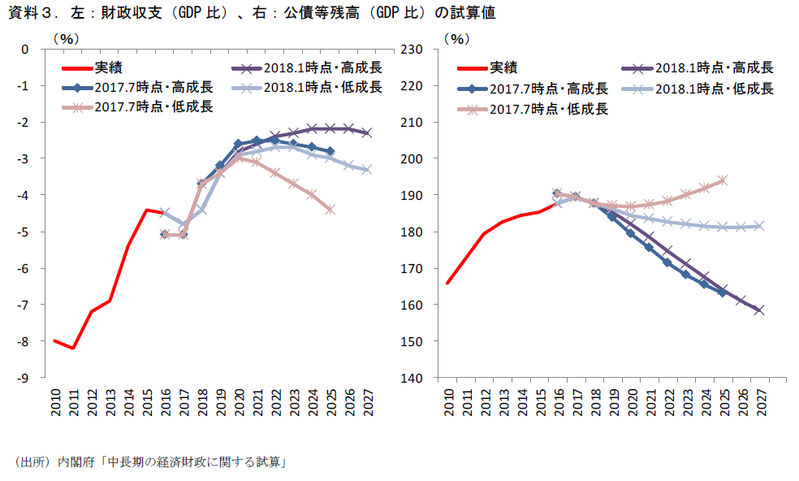

財政収支は改善、0%長期金利終了の後ズレが前提に

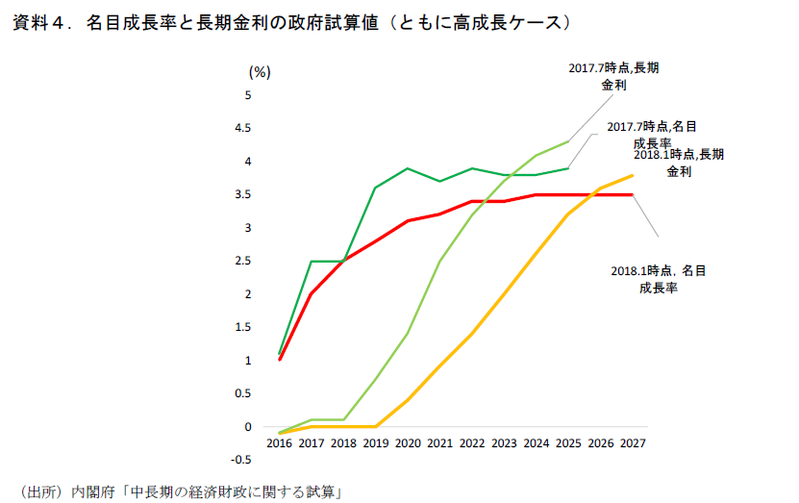

次に国債費を含めた財政収支や、債務残高の改訂をみていこう。財政収支(GDP比)は高成長ケース、低成長ケースともに中期的なパスが改善している。これは長期金利の想定変更によるものだ。2ケースともに2019 年度までは長期金利が0%で推移するとの前提となっており、日本銀行による長期金利のターゲット水準が19 年度も不変との前提に変わった(前回試算では17・18 年度が0.1%)。その後は前回試算と同様に、名目成長率を若干上回る水準へ上昇していくパスになっている。金利上昇のペースは名目成長率の前提が変わった結果、成長が下方修正された高成長ケースでは上昇ペースが減速、上方修正された低成長ケースでは加速している。

なお、長期金利の水準は全体的に低下しているが、試算期間の最終地点では長期金利が名目成長を上回っている。ドーマー定理で示されるように名目成長と金利の大小関係は財政健全化に大きな意味合いを持つが、「定常状態では金利が成長率を上回る」という本試算の基本観が変わっているわけではない。織り込まれたのは日銀緩和の長期化による金利正常化時期の後ずれと、名目成長率の引き下げによる定常状態における金利水準の引き下げである。

公債等残高GDP比は高成長ケースではほとんど変化していない。金利低下に伴って財政収支が改善したものの、分母の名目GDPが下方修正されているため、併せてみれば前回試算とニュートラルになった形だ。一方、財政収支の改善とGDPの上方修正が行われたベースラインケースでは、公債等残高GDP比のパスが大きく変化した。前回試算では2020 年を過ぎてからは上昇トレンドに入っていたが、今回試算では2027年度にわずかに上昇する程度であり、基本的には低下トレンドだ。

PB黒字化は24 年度がメルクマール。ストック目標が前面に出れば、財政出動志向は相当高まる

以上、試算の細かな点を前回試算との比較を中心にみてきたが、最後に政策議論への示唆を考えたい。今夏策定の新しい財政再建計画では、プライマリーバランスの黒字化目標が2020 年度から先送りされる。この目標設定時期が一つの焦点だ。高成長シナリオにおいては2027 年度のPB黒字化が想定されているが、これは歳出効率化は実施しない前提での値だ。仮に、これまでの財政再建計画と同様に国の一般歳出の伸びを+0.5 兆円に抑える歳出削減を継続する場合(増税使途変更分の歳出増は除外)、地方PBなどほかの変数を不変とすれば、黒字化タイミングは2024 年度になると試算される。PB黒字化目標の設定にあたってはここが一つの基準となろう。仮にここから後ずれ(前倒し)されるようであれば、財政再建姿勢の弱まり(強まり)とみなされよう。

また、今回ベースラインケースにおいても債務残高GDP比のパスが改善しており、試算期間の最終年度(2027 年度)にわずかに上昇するものとされている。経済成長もこれまでのトレンド通り、かつ歳出削減を前提としなくとも、試算期間内の債務残高GDP比の安定は保たれるということになる(内閣府試算内にも注記されているように、実際には2028 年度以降にも低金利既発債の高金利債への借り換えが進んでいく。結果は公表されていないが、仮にベースラインケースをこのまま2028 年度以降も先延ばしすれば、財政収支や債務残高GDP 比は悪化していくことになるとみられる)。直近の骨太方針において、「プライマリーバランス黒字化」目標と併記の扱いとなっている「債務残高GDP比の低下」が、仮に財政目標として前面に出てくるようであれば、それは財政出動志向の強まりを意味するとみておくべきだろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也