予想外に原油市況が上がってきている。株価上昇にくっついて原油コストが上がっていくと、2018 年度の物価見通しも思いのほか上方修正幅が大きくなる。2017 年後半と同じペースで2018 年前半もWTIが上がれば、2018 年半ばの原油は80 ドル近辺まで上がる計算になる。機械的に計算すると、CPIコアを前年比0.7%ポイントも押し上げる。これはあくまでリスク・シナリオである。

原油価格の上昇

2018 年がスタートして、いきなり株価が急上昇して、面喰った。その好影響は、個人消費に早晩表れてくると期待される。注意した方がよいのは、物価上昇と微妙に連動して原油市況が上がってきている点である。最近は、株価と長期金利が連動せず、為替は金利に連動しない。最近は、米長期金利上昇なのに、円高である。この変化を解釈すると背後に巨大な金あまりがあると考えられる。株価が上がると同時に債券もある程度買われて金利が動きにくい。原油市況は、リーマンショック後、最も株価と連動してこなかった指標だ。そこにも最近は過剰なマネーが流入しているということだろう。

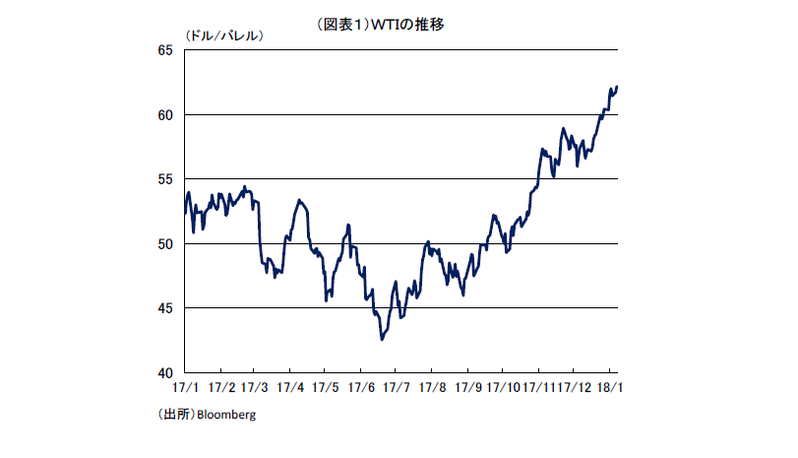

さて、原油市況のWTIの変化に注目してみたい。WTIは、2017 年6月をボトムにして、現在まで一貫して上昇している(図表1)。月中平均ベースで、2017年7~12 月まで前月比4.3%ペースの上昇率となる。現在の原油価格がWTI1バレル65.23 ドル(2018 年1月26 日時点)。わずか1ヶ月で8.8%も上昇している。今後、2018 年1~6月までが、同じ前年比4.3%ペースで上昇したとすると、2018 年半ばの原油価格は80 ドル近辺にまで達する。

この予想は、株価上昇が2018 年前半も続き、それに連動して原油市場も上がる前提である。株価上昇の副作用として、輸入物価が原油高で上がってしまうシナリオである。

消費者物価への上昇圧力

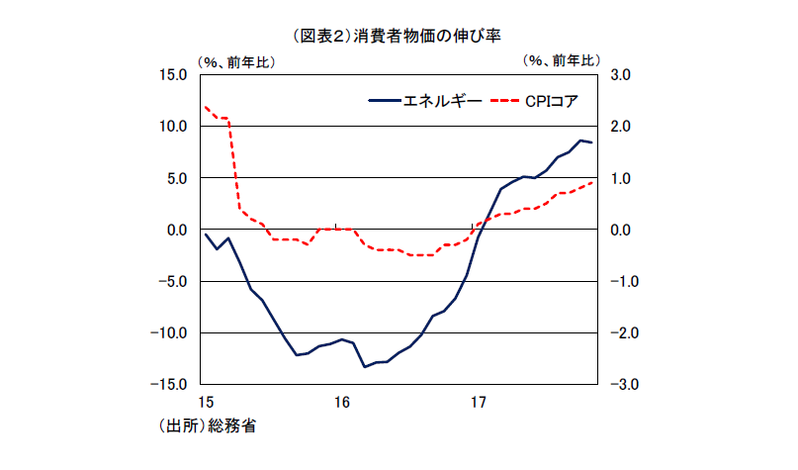

エネルギーコストの上昇は、すでにじわじわと進んできている(図表2)。2016 暦年のWTIは平均43.3 ドル。それが2017 暦年は平均51.0 ドル。2017 年は前年比17.6%の原油高となった。2018 年1~6月の前年比はそれを上回って20~50%の上昇率となると予想される。

消費者物価(除く生鮮食品)のベースでは、10%のWTIは前年比0.21%の押し上げとなるので、2018 年前半のCPIコアはWTIの平均上昇率を35%とすると0.7%ポイントの押し上げになる。 原油市況がCPIに波及するまでには2~6ヶ月のタイムラグがあるので、2018 年を通じて、こうした物価上昇圧力が働く可能性がある。

こうした試算はそのまま2018 年(年度)の物価見通しにオンされる筋合いではないが、日銀や政府、民間予測機関のコンセンサスを大きく上昇シフトさせることは間違いないだろう。2018 年1 月のESPフォーキャストのCPIコアの見通しは、2018 年度0.88%であった。その見通しは、1%台前半へと修正されることになろう。日銀の2018 年度の物価見通しは1.4%(2018 年1 月時点)、政府は2018 年度1.3%(総合)となっていた。政府・日銀の見通しに民間コンセンサスは接近していくかたちになる。

各国の金融政策も動かされる

2018 年は米欧の金融政策が大きく修正される1年になりそうだ。FRBはイエレン議長が交代して、パウエル理事が昇格してハト派路線を引き継ぐと考えられている。

しかし、誰がFOMCのメンバーになろうとも、インフレ圧力には強い警戒心を持ち、適正な金利水準を探ろうとする点で変わりがない。米経済にとって4.1%の失業率は極めて低い水準であり、そこに原油高が加われば、ハト派のメンバーでもインフレの可能性を考えざるを得なくなろう。

欧州の場合は、もっと顕著になると予想される。ECBは、一時は月800 億ユーロだった買入れを2018 年1月から300 億ユーロにしている。その買入れを9月末まで行って、インフレ目標2%へと物価が届くかどうかを見極める。1月の定例会合後の会見では、ドラギ総裁は年内利上げを否定してみせたが、将来は当預の▲0.4%のマイナス金利をどう扱うかへと議論を進めることになろう。ドラギ総裁の「デフレの力はリフレの力に置き換わった」という言葉が2018 年前半にも試されることになる。

もしかすると、2018 年という1年間で日銀から見える風景も大きく変わるかもしれない。ECBがマイナス金利を解消する目途がつけば、「次は日銀がマイナス金利を止める順番だ」という話になるからだ。金融システムに対するマイナス金利の弊害は明らかである。CPIコアが2%でないから、その弊害を放っておいてよい訳がない。

日銀の物価見通しも、2018 年4月には多少上方修正されるだろうから、新しい日銀人事が決まり、その体制がスタートした後で量だけでなく金利の扱いを再検討する場面があるのではないか。

2つのシナリオ

現在、物価を巡って謎が語られている。景気が良くなっても物価が上がらず、インフレ予想も強まらない。インフレ予想の弱さは、長期金利の反応の鈍さとしても表れる。今後、エネルギー要因以外の物価が今までのように上がらないシナリオが第一に考えられる。この傾向は、欧米でも同じだと考えられている。。日本企業にとって、コストプッシュ圧力が企業収益予想を下押しする。企業の財務分析をすると、2014~2016 年度は売上原価率が下がり、これが売上の伸びが低いことを補って増益を支えた。2018 年度の収益が減収とはならないにしても、収益拡大の期待に冷水を浴びせる。株価は、2018 年前半は米株価上昇に引っ張られるとしても、年内どこかで陰りが見える可能性もある。この場合、物価上昇に連動した原油高もストップする。原油高がどこかで頭打ちになるシナリオである。

もう一つ、米欧でインフレ予想が強まるシナリオも視野に入れておきたい。これは、各国成長率が勢いを増して、需給ギャップが拡大するケースとも言える。FRBもECBもタカ派へと軸足を移す。株価は当面上がるとしても、過剰流動性への警戒が強まった場合には、FRBは3回以上の利上げ、ECBはマイナス金利を停止する見通しを明らかにする可能性がある。企業収益は景気拡大の支援を受けて増益幅を広げて、株価上昇を続ける。過剰なマネーの巻き戻しで株価は一時的に乱高下することもある。日本にとっては、こちらのシナリオは円安を伴うので、よりデフレ脱却の色合いが強まり、好ましい。日銀の物価見通しは、2%達成までいかなくても、多くの人から非現実的とはみられなくなっていく。

日本の物価上昇について

2017 年後半からの原油上昇によって、2018 年の物価見通しが変わろうとしている。筆者の標準シナリオは、エネルギー要因の押上げだけでは、他の品目への波及は乏しいというものだ。2つのシナリオのうち、第一のシナリオを探る。

しかし、第二のシナリオも頭に入れておかねばならない。原油が1バレル80 ドル近くまで上がるとすれば、その心理的インパクトは大きい。日本の失業率が2.7%からさらに下がり、需給ギャップが広がると、CPIコアやエネルギー以外のCPIが全般的に上がる可能性はある。

日本のインフレ予想は大きく動かないとしても、将来、ECBがマイナス金利を解除すると聞けば日本の金融界は日銀のマイナス金利解除を口々に要望し始める。金融界にもたらされた巨大なデフレ要因がなくなる可能性である。これは大きなチャンスである。

一方、日本の構造的デフレには根強く残るものもある。企業発のデフレだ。日本企業は、業績連動でボーナスを増やすと言いつつ、少し収益悪化要因を気にするとボーナスを支払わなくなる。経費削減も明らかに行き過ぎている。従業員に収益を還元するという発想ではなく、増益を確保することを最終目的にした経費削減が独り歩きするのは好ましくない。企業の内部からこの慣性に歯止めをかけることは無理だろう。労働組合や市場からの圧力を用いなければ、デフレ的運営の慣性を破壊することは叶わないと考えられる。財務的視点で考えても、固定費の中の人件費が上がり始めると、内部管理を仕切っている人々も、「もはや価格転嫁しかない」と腹をくくるだろう。

黒田日銀の5年間は、インフレ目標を掲げれば、きっと期待が変わると信じて、ずっと裏切られてきた。経済分析が反証可能な科学であれば、インフレ目標を使ってインフレを実現する作戦はすでに破綻しているとみなすだろう。理性的に考えると、人件費アップを起点に価格上昇圧力を働かせて、合理的なインフレ期待を作る方が成功しやすい。このことは、もしかすると、口には出せないが、日銀が前からそう考えているアイデアかもしれない。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生