要旨

●住宅着工は足元まで低調な推移が続いているが、先行きは19 年10 月の消費増税を睨んだ駆け込み需要の発現が予想される。駆け込み需要がピークを迎える19 年春にかけて、着工戸数は増加する可能性が高い。

●消費増税前後の需要変動を平準化するため、すまい給付金制度の拡充が予定されているが、それでも増税前に住宅を購入する方が有利になるケースが多い。19 年10 月の増税時にも駆け込み需要とその反動が発生する可能性が高い。

●先行き住宅着工戸数は増加することが見込まれるが、これはあくまで駆け込み需要によるものであり、駆け込み需要の影響を除けば住宅着工は低調なものにとどまる。結果として、駆け込み需要の効果が切れる19 年夏以降には、駆け込み需要の反動も相まって着工戸数は大幅に減少する見込みだ。住宅着工戸数は2018 年度98.5 万戸、19 年度94.9 万戸と予想する。持家を中心に駆け込み需要が生じることから18年度の着工戸数は増加する一方、駆け込み需要の反動から19 年度は減少に転じるだろう。

住宅着工戸数は前期比+8.5%

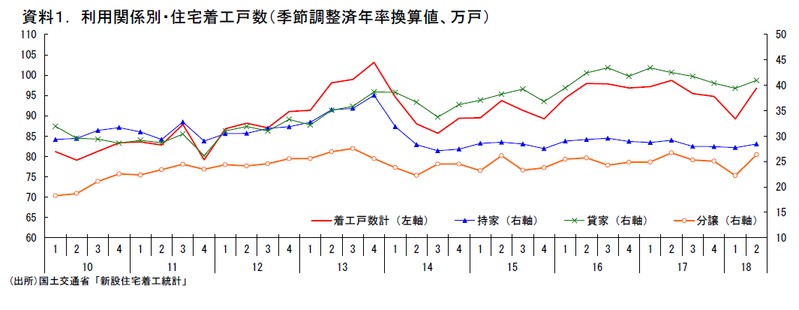

4-6月期の住宅着工戸数は年率換算済季節調整値で96.8 万戸(前期比+8.5%)と大きく増加した(資料1)が、これは大規模マンションの着工の集中という特殊要因や1-3月期に大きく下落したことの反動の面が大きく、住宅着工は足元まで低調な推移が続いている。もっとも、先行きについては、19 年10 月の消費税率引き上げを睨んだ駆け込み需要の顕在化が予想されるため、増加に転じる可能性が高いだろう。

消費増税による駆け込み需要

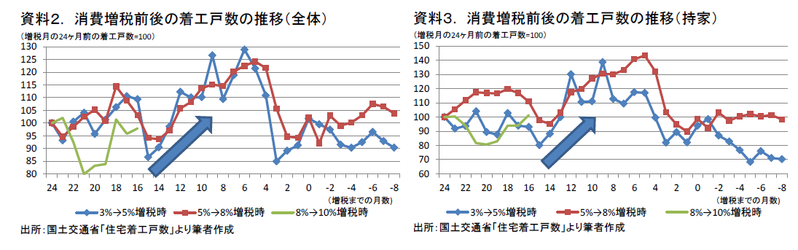

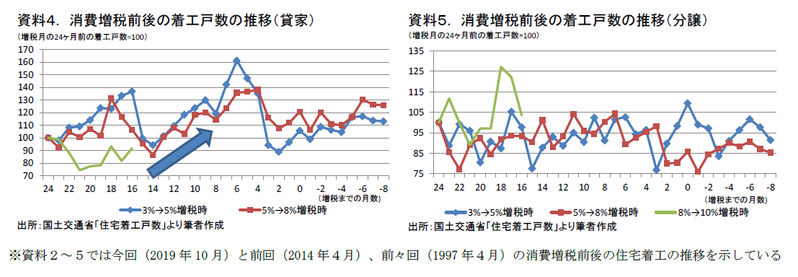

過去の例(資料2~5)をみると、1997 年4月の消費税率の3%から5%への引き上げ(+2%)、2014 年4月の消費税率の5%から8%への引き上げ時(+3%)とも、税率引き上げの5四半期前から駆け込み需要が顕在化し始め、消費税率引き上げに伴う住宅に関する経過措置(住宅について、消費税率引き上げ日の半年前の指定日の前日までに契約したものについては、引渡しが税率引き上げの基準日以降になっても引き上げ前の税率を適用する特例)の期限である2四半期前にピークを迎えていたことが確認できる。19 年10 月の消費増税の5四半期前は18 年7-9月期に当たるため、そろそろ駆け込み需要が顕在化し始めるタイミングとなる。今後、増税2四半期前となる19 年4-6月期にかけて、住宅着工戸数は増加する可能性が高いだろう。

駆け込み需要の発生規模は、利用関係別で異なる。過去の税率引き上げ時に大きな影響がみられたのは、持家である。良好な雇用所得環境を背景に持家への需要は増加しやすいことから、19 年10 月の引き上げにおいても持家着工は駆け込み需要の影響が出易いだろう。貸家については、前回引き上げ時と異なり、相続税対策需要の一巡により着工増加ペースは緩やかなものにとどまるだろう。分譲については、デベロッパーが住宅の需要見通しに基づいて建設工事に取りかかるため、住宅購入者が着工のタイミングを決定できる持家や貸家と異なり、そもそも駆け込み需要が発生しにくい。駆け込み需要の発生規模は限定的なものにとどまる見込みだ。足元での駆け込み需要については、内閣府が発表している景気ウォッチャー調査でのヒアリング結果(資料6)から、足元で駆け込み需要が発生し始めているとのコメントが散見されており、駆け込み需要による住宅の着工が今後増加していくことが予想される。

消費税率の引き上げに伴って、駆け込み需要とその反動が生じることが予想されるが、政府は駆け込みによる経済への影響を平準化するため、住宅ローン減税とすまい給付金の2つの制度を導入している。このうち、すまい給付金については消費税率の10%引き上げ時に拡充が予定されている。具体的には、これまで収入額の目安(夫婦(妻は収入なし)及び中学生以下の子どもが2人のモデル世帯において、住宅ローンを利用して住宅取得する場合の夫の収入額の目安)が510万円以下の場合に最大30万円が支給されていたものが、収入額の目安が775万円以下の場合に最大50万円が支給されることになる。年収要件が緩和されると共に、支給額も増加する予定である。また、住宅ローン減税については現時点では制度変更は予定されていないが、こちらについても、消費増税に当たっての経済対策の一環で、制度拡充が検討されている状況である。これらの対策により、駆け込み需要と反動減の規模を一定程度抑制する効果が期待できるだろう。

もっとも、すまい給付金について、支給額の増加幅が最も大きい収入額の目安が510万円超え525万円以下の場合であっても、2,000万円を超える価格の建物を購入すると消費増税による負担増がすまい給付金の支給額を上回る状態、すなわち消費増税後に住宅を購入することが不利な状態となる。また、2014年4月に消費税率が引き上げられた際にも住宅ローン減税の拡充とすまい給付金の導入により増税前後での需要の平準化が図られたが、駆け込み需要と反動減はかなりの規模で発現してしまった。今回の制度拡充によっても一定程度の駆け込み需要とその反動減が生じることは避けられないだろう。

住宅着工を取り巻く減少要因

先行き住宅着工戸数は増加することが見込まれるが、これはあくまで駆け込み需要によるものである。駆け込み需要の影響を除けば住宅着工は低調なものにとどまるとみるべきだろう。結果として、駆け込み需要の効果が切れる19年夏以降には、駆け込み需要の反動も相まって着工戸数は大幅な減少が避けられない。

住宅着工を取り巻く悪材料としては、①建設業務従事者の減少と建設需要の増加による人手不足、②資材価格や地価の高騰によるコスト高、③主たる住宅取得者である30代人口の減少などが挙げられる。

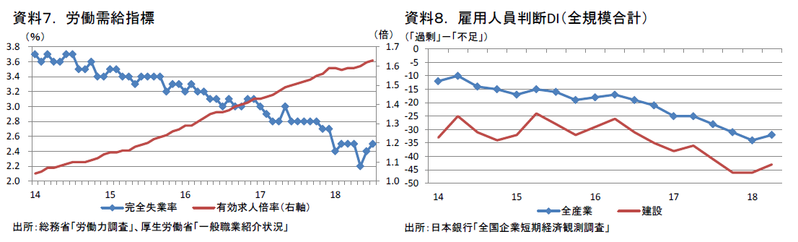

日本国内の労働市場における人手不足が深刻化している環境下で(資料7)、建設業界の人手不足は特に厳しい状況にある(資料8)。震災復興や東京オリンピック、国土強靭化計画の実施等、建築需要が増加する中で、建設業の供給制約は住宅着工の進捗に影響を与えると共に、労働コストの上昇によって住宅価格の上昇要因となり、住宅着工戸数の下押し圧力となるだろう。

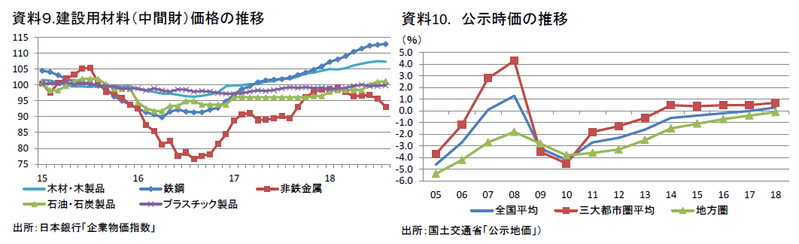

また、建築資材の価格上昇も住宅価格押し上げに作用する。建築需要が増加する中で、鉄鋼や木材といった建築資材の価格が上昇しており、建設用材料の中間財価格の推移(資料9)をみると、ほとんどの材料で価格の上昇がみられる。国内における建築需要はもとより、世界経済の着実な成長を背景に国際商品市況も上昇基調にあり、建設資材の上昇が住宅価格を押し上げる状況は続くとみている。

地価の上昇も住宅着工の抑制要因である。公示地価は、3大都市圏では5年連続で上昇を続けており、全国平均でも2018 年はプラスになるなど、上昇傾向にある。地方圏の地価は依然としてマイナスで推移しているものの、マイナス幅は▲0.1%まで縮小しており、プラス転化が見える水準まで回復してきている(資料10)。地価の上昇は、住宅取得コストの増加に繋がることはもちろんのこと、マンション建設に適した大規模な土地の取得が難しくなるなど、住宅着工を押し下げる要因となっている。

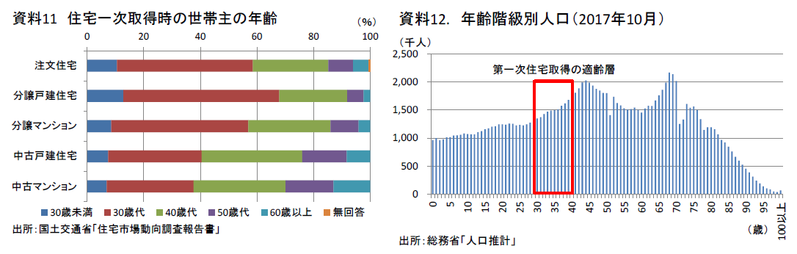

人口動態も住宅着工の抑制要因として挙げられる。住宅の一次取得者は30 代の割合が高く、特に新築の住宅での割合が高いため(資料11)、住宅着工戸数に大きな影響を及ぼすと考えられる。これまでは団塊ジュニア(1971 年から1974 年)の存在によって30 代人口の大幅な減少という状況は避けられていたが、団塊ジュニアは既に40 代半ばとなっており、住宅の購入を牽引する世代ではなくなっている。今後30 代人口は減少し続けることになるため(資料12)、人口動態は住宅着工の下押し圧力となるとみられる。

利用関係別動向

以下、持家・貸家・分譲の3つの利用関係別の動向をみていく。

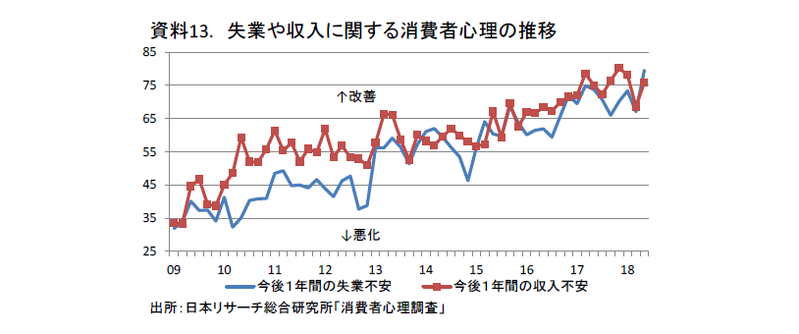

① 持家:駆け込み需要と良好な雇用所得環境を受けて増加を予想 横ばい圏での推移が続いている持家であるが、今後は増加が予想される。前述のとおり駆け込み需要は持家を中心に顕在化するとみられ、先行きの着工を押し上げるだろう。加えて、景気回復に伴う賃金の上昇や人手不足に伴う良好な雇用所得環境、消費者心理の改善(資料13)も後押しになるとみられる。一方、2019 年春には駆け込みがピークを迎え、その後は反動減から大幅な減少に転じることが予想される。

② 貸家:アパートローンへの監視強化や採算性の低下により低調な推移が続く 貸家については、①アパートローンへの監視強化、②採算性の低下、③税制の厳格化といった下押しも大きく、目立った増加は期待し難い。

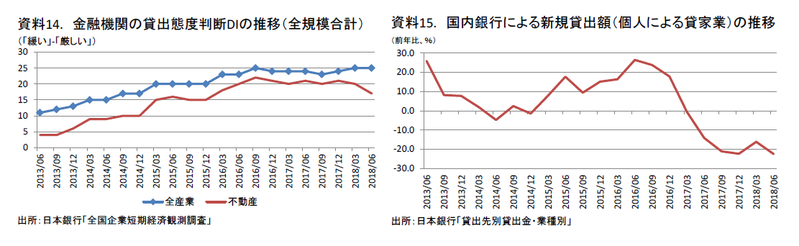

まず、アパートローンへの監視強化は、住宅着工を抑制する大きな要因となっている。日本銀行の金融緩和政策による金利低下を受けて銀行のアパートローンは積極的に融資された。その結果、貸家の着工戸数は増加を続け、15 年度、16 年度には住宅着工戸数を牽引していたが、金融庁が銀行の事業リスク評価や借り手のリスク認識についての不十分さを指摘したことで銀行の貸出態度は硬化(資料14)、貸出額は減少し(資料15)、貸家の着工数は減少することになった。足元でも金融庁のアパートローンへの姿勢は依然として厳しく、銀行による貸出姿勢は厳しい状態であるため、当面の間は貸家の着工戸数の下押し圧力になり続けるとみている。

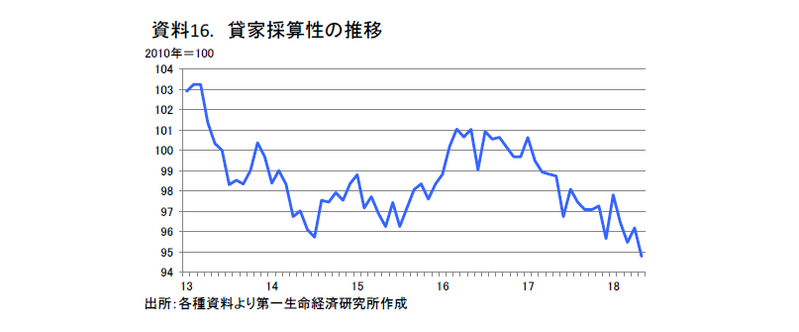

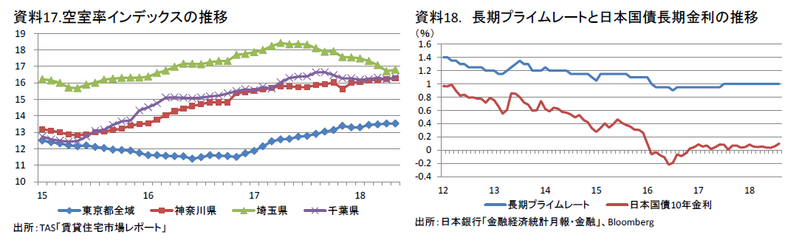

採算性についても、貸家着工の伸び悩みの要因となっている。貸家の採算を表す指数である貸家採算性指数(貸家採算性指数=民営家賃/(建設工事費デフレーター×年賦率)年賦率=r(1+r)35/{(1+r)35-1}r=長期プライムレート)は低下基調にあり(資料16)、貸家を保有することによる採算性が悪化していることが示されている。採算性の悪化は主に家賃の低下や建設工事費の増加、長期プライムレートの下げ止まりによるものである。これまでの金融機関による融資態度の軟化や相続税対策による貸家の急増を受けた供給過剰感から空室率は上昇傾向にあり(資料17)、家賃は低下を続けている。加えて、建築資材の高騰や労働コストの上昇により、建設工事費は増加し、採算性は悪化傾向にある。また、日本銀行による金融緩和政策を受けた金利の低下を受けて、長期プライムレートは低下を続けてきたが、2016年7月に底を打って以降、非常に緩やかなペース(2016 年8月に+0.05%pt、2017 年7月に+0.05%ptの計+0.10%pt)ではあるものの、長期プライムレートは上昇を続けている(資料18)。

税制面については、小規模宅地等の特例の適用要件厳格化が挙げられる。小規模宅地等の特例とは、小規模宅地等の相続税の相続税評価額が減額され、相続税負担が軽減される特例である。本特例の適用によって、財産を現金で保有するよりも不動産で保有する方が評価額が下がり、相続税額も減額されるため、これまで節税対策としての貸家需要を支える大きな要因となってきた。しかし、平成30年度の税制改正によって、小規模宅地等の特例の適用要件が厳格化され、相続開始前3年以内に貸付事業の用に供された宅地等への適用が除外(ただし事業的規模で行っているものは除く)されたことから、相続税対策としての貸家の優位性が低下することで、貸家需要の減少に作用することとなった。相続税需要は貸家着工の追い風であったが、税制改正によって、相続税対策を理由とした貸家需要は減少している。

③ 分譲:雇用・所得環境が追い風となるも、マンション価格の高止まりから横ばい圏での推移を予想 分譲については横ばい圏での推移を予想している。雇用・所得環境が改善していることはマンション販売にとって好材料である一方、分譲マンションの販売価格が高止まりしていることが引き続き重荷になる。在庫水準も高く、分譲マンション着工に積極的になるには至らないだろう。

なお、駆け込み需要については、分譲は持家や貸家と異なり、デベロッパーが住宅の需要見通しに基づいて建設工事に取りかかることから、駆け込み需要とその反動の規模は比較的小さなものになるとみている。

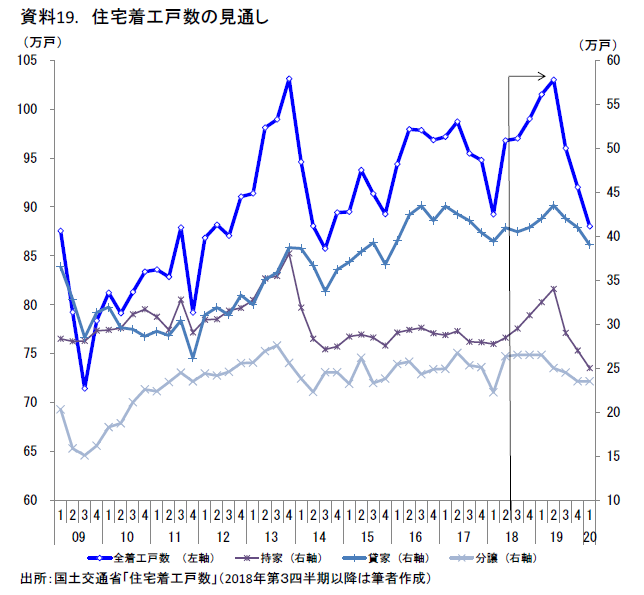

2018年度98.5万戸、19年度94.9万戸を予測

以上を踏まえ、先行きの住宅着工戸数を2018年度98.5万戸、2019年度94.9万戸と予測する(資料19)。弊社が6月1日に発表した見通しから、2018年度の住宅着工戸数を上方修正(前回:96.0万戸→今回:98.5万戸)している。2018年第2四半期の住宅着工戸数が、大規模マンション工事の集中等で上振れた分譲を中心に予想よりも増加したためである。なお、駆け込み需要が生じるタイミングと規模については、前回見通しから大きな変化は無い。2018年度後半の着工戸数は、持家を中心に駆け込み需要が生じることから、増加する見込みだ。2019年度の着工戸数については、年度の前半に駆け込み需要がピークを迎えるものの、その後は駆け込み需要の反動を背景に大きく落ち込むことにより、年度全体としては着工戸数は減少するとみている。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 副主任エコノミスト 小池 理人