要旨

● 2017年の日本経済は、好調な海外経済やそれに伴う円安の進展などにより、大企業を中心に企業業績は最高益を更新したものの、企業の慎重姿勢により利益の分配活動が不十分だった。

● 2018年の景気を占う上では春闘が大きなカギを握っている。背景には、企業の内部留保の活用をにらんで、企業に焦点を当てた税制改正が打ち出されることがある。企業業績も過去最高水準を更新していることに加え、労働需給も完全失業率が3%を下回っており、インフレ率が上昇していることも加味されるだろう。

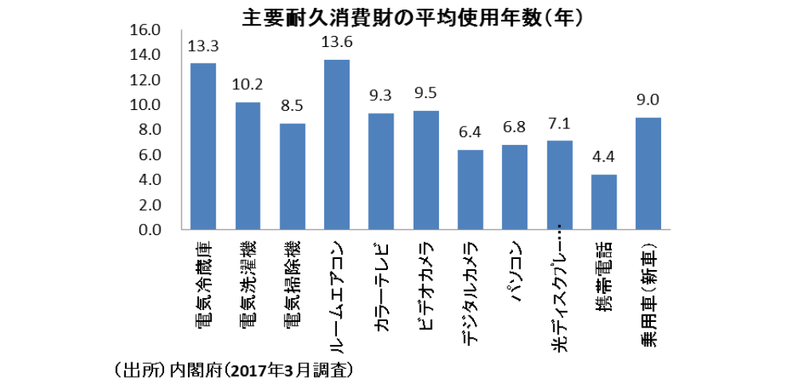

● 2018年は耐久財の買い替えサイクルに伴う需要効果も期待できる。テレビと自動車の平均使用年数は9年程度となっており、エコカー補助金や家電エコポイントの時に販売された自動車や家電の買い替え需要が期待される。特にテレビに関しては、2011年7月の地デジ化に向けて販売が盛り上がったため、買い替え需要はかなり積み上がっている。

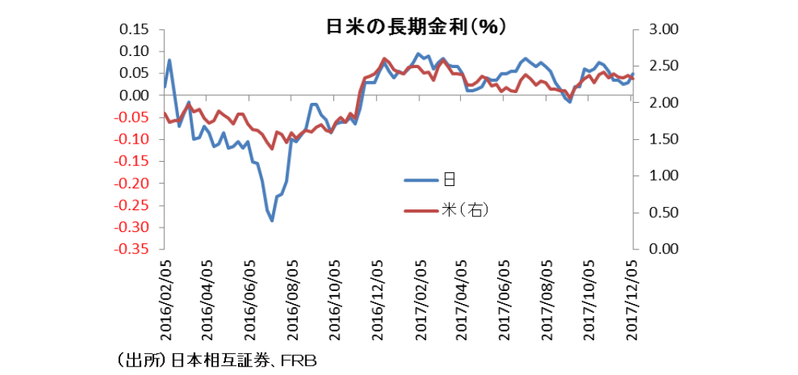

● 米国経済が順調に拡大する中で、大規模な減税やインフラ投資が実施されれば、日本経済にとっても短期的にはプラスの効果が高い。また、世界最大の米国経済の正常化が、低位に張り付いている日本の長期金利の上昇に結びつけば、日本の金融機関にとっても好材料となろう。

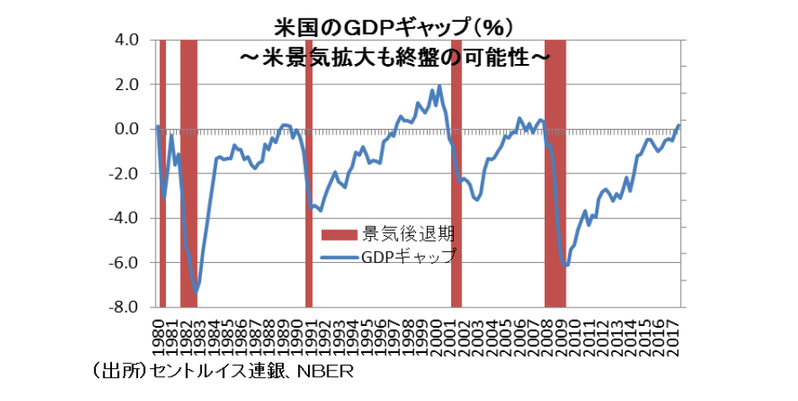

● しかし、2017年7-9月期に米国のGDPギャップもプラスに転じた。2018年に法人税減税やインフラ投資の効果が出現すれば、需要が刺激されることになるため、その後の金融引き締め次第では、早ければ19年後半頃にアメリカ経済が景気後退に入ってもおかしくない。 ● 日本経済を考えても、東京オリンピック・パラリンピックの効果は主に建設投資であり、ピークは開催年の1年前の19年半ばに訪れる可能性が高い。このため、19年10月に消費増税も予定されているが、本当に上げられるのかわからない。ただ、景気に関係なく消費税を上げてしまう可能性もあり、これが目先の日本経済の最大のリスクだと思われる。

● 安倍政権の政権基盤の揺らぎが市場を通じて日本経済に悪影響を及ぼす可能性もある。安倍政権の政権基盤が盤石なほど、外国人投資家が日本株を買い、基盤が揺らぐほど日本株は売られる。従って、18年9月の自民党総裁選の行方次第では、アベノミクスが終了する可能性があり、そうなれば日本経済も後退を余儀なくされる可能性がある。

● 法人税減税やインフラ投資によりアメリカ経済が良くなれば金利が上がってドル高になり、レパトリにより経常赤字の新興国が経済危機、通貨危機に陥る可能性もあろう。また、北朝鮮や中東諸国とアメリカの関係も地政学リスクとしてとらえられる。

● 日銀の金融政策も、2018年3~4月に執行部が交代することから、枠組みが変更されるリスクもあり、マーケットにとってネガティブになるとの見方もある。米国が2018年以降の大型減税が実現し、FRBも金融政策の正常化を市場の見通しより加速させるという見方が強まれば、日本の長期金利上昇を通じて円高・株安の圧力がかかる可能性もあることには注意が必要。

好調だった世界経済

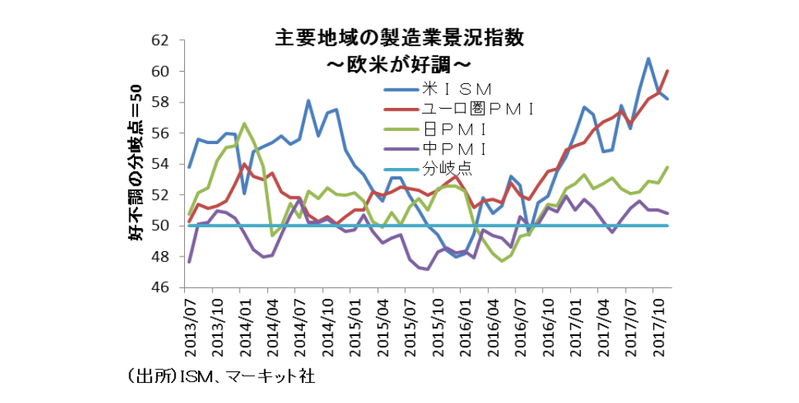

2017年は欧米経済が好調だった。特にユーロ圏はフランス大統領選で親EU派のマクロン氏当選等による政治的不安の後退などもあり、17年ぶりの水準まで製造業の景況感が上昇した。米国のISM製造業景況指数も13年ぶりの水準まで上昇し、景気は堅調だったといえる。これを受けて日本も、欧米に比べてペースが緩いが、景気は拡大している。一方、不動産市場を中心に警戒が強まっている中国経済は、金融市場が引き締め方向に進んでいるものの、実体経済は今のところ持ちこたえている。

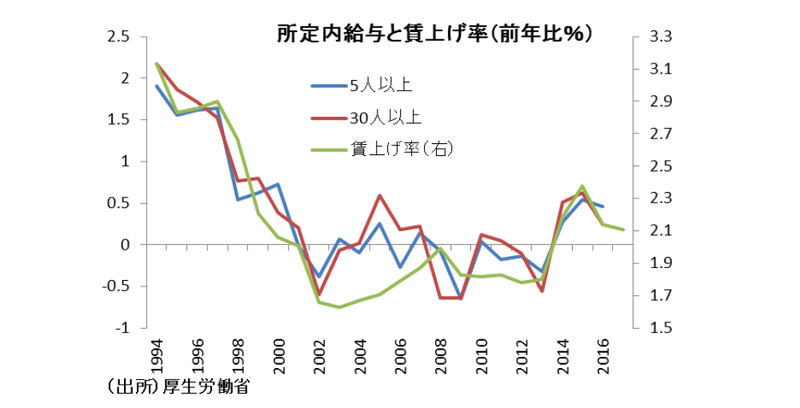

こうした中、2017年の日本経済を一言で表現すると、好調な海外経済やそれに伴う円安の進展などにより、大企業を中心に企業業績は最高益を更新したものの、企業の慎重姿勢により利益の分配活動が不十分だったということだろう。好調な企業業績を反映して、日経平均株価もバブル崩壊以降の最高値を更新した。それなのに景気回復の実感が乏しかったのは、好調な企業業績の割に賃上げ率が低下したことがある。また、年明けから上昇に転じた消費者物価も、家計の消費行動に対する慎重姿勢を誘発した可能性がある。

賃上げで個人消費活性化

こうした中、2018年の景気を占う上では春闘が大きなカギを握っているだろう。安倍政権は2018年度の税制改正大綱に、賃上げ3%以上と設備投資を行う大企業の法人税を軽減する一方で、賃金と設備投資の伸び率がいずれも不十分な大企業は法人税の優遇措置を停止することを盛り込んだ。また、中小企業も賃上げをすれば税負担を軽減することも打ち出している。いずれにしても、企業の内部留保の活用をにらんで、企業に焦点を当てた税制改正が打ち出されるだろう。

賃上げ環境に関連すれば、肝心の企業業績は株価の上昇が示す通り過去最高水準を更新していることに加え、労働需給も完全失業率が3%を下回っており、賃上げの後押しになるだろう。また今回の春闘では、従業員の生活水準が維持できるよう、インフレ率が上昇していることも加味されるだろう。昨年2.11%だった大企業の春闘賃上げ率は2.5%程度になると予想しており、家計に恩恵が及ぶ可能性がある。

買い替えサイクル到来で耐久財消費に期待

2018年は耐久財の買い替えサイクルに伴う需要効果も期待できると思われる。内閣府の消費動向調査によれば、テレビと自動車の平均使用年数は9年程度となっている。テレビや自動車の販売は2014年4月の消費税率引き上げ前に駆け込み需要で盛り上がったが、更に前に遡ると、2009年度~2010年度にかけても販売が盛り上がっている。背景には、リーマン・ショック後の景気悪化を受けて、麻生政権下でエコカー補助金や家電エコポイント政策が打ち出されたことがある。これで自動車やエコポイントの対象となったテレビ、冷蔵庫、エアコンの駆け込み需要が発生した。2018年は9年目を迎えることから、その時に販売された自動車やテレビの買い替え需要が期待される。特にテレビに関しては、2011年7月の地デジ化に向けてかなり販売が盛り上がったため、買い替え需要は積み上がっていることが期待される。2019年10月に消費税率引き上げが控えていることも、買い替え需要の顕在化を後押しする可能性があるだろう。

さらに、2018年に開催される冬季五輪やサッカーワールドカップ、2019年のラグビーワールドカップ、そして2020年に東京五輪が控えていることも市場を盛り上げる要因になり、テレビの買い替え需要を促す可能性もあるだろう。結果として、2018年に期待される賃上げは、耐久財消費市場を活性化させる可能性が高いだろう。

米国の減税と利上げが日本経済に追い風

米国経済もカギを握ろう。米国は2018年に税制改革の実現を目指している。市場のコンセンサスでは、早ければ2017年中に税制改革が成立するという見方になっている。成立がもたつき米国株式市場が崩れることや、ドル安円高になるリスクもあるが、米国経済が順調に拡大する中で、大規模な減税が実施されれば、日本経済にとっても短期的にはプラスの効果が高いだろう。

減税効果が出現するということは、それだけ米国経済の勢いも増すということになる。となれば、FRBの金融政策の打ち出し方次第では、一時的に市場はネガティブに反応するかもしれないが、日本としても、米国経済の拡大を反映してドル高円安となることで、企業業績も拡大しやすくなるだろう。実物経済面でも日本の財やサービスの競争力が増し、輸出も促進されるだろう。こうした点で日本経済にとってプラスの面が大きいのではないか。また、世界最大の米国経済の正常化が、低位に張り付いている日本の長期金利の上昇に結びつけば、日本の金融機関にも好材料となるだろう。

米景気と五輪効果の持続性

これまで世界経済が好調だったのも、アメリカ経済が長く拡大してきたからこそ続いてきた部分も大きい。アメリカ経済は景気が拡大を始めてから8年以上が経過している。しかし、過去のアメリカの景気回復期間の平均は5年程度であることからすれば、そろそろアメリカ経済も景気回復の終盤に差し掛かっているとの見方もある。当然、アメリカも景気後退期に入れば金融緩和の方向に向かうため、ドル安円高により株価が下落し、日本経済の足かせになる可能性があるだろう。

実は、近年のアメリカの景気循環には法則がある。アメリカのGDPギャップのデータによれば、需要が供給能力を上振れすると物価が上がるため、FRB(米連邦準備制度理事会)がインフレの加速を抑えるために金融引き締めを強化することにより、GDPギャップがプラスになってから2~4年後に景気後退に入っている。リーマン・ショックで大変な需要不足が生じたため、8年間景気回復が続いてもGDPギャップはマイナスが続いていた。しかし、2017年7-9月期にいよいよ米国のGDPギャップもプラスに転じた。従って、2018年に法人税減税やインフラ投資の効果が出現すれば、需要が刺激されることになるため、需要が供給を上回ることになる。従って、その後の金融引き締め方次第では、早ければ19年後半頃にアメリカ経済が景気後退に入ってもおかしくないという見方もできる。

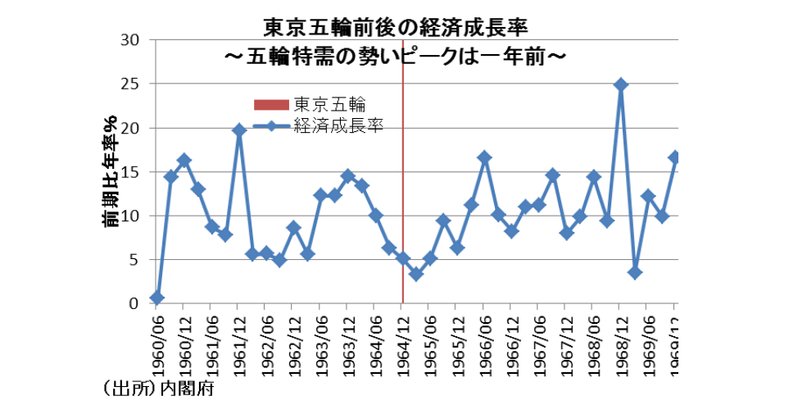

五輪特需のピークアウト

日本経済を考えても、東京オリンピック・パラリンピックの効果は主に建設投資であり、ピークは開催年の1年前の19年半ばに訪れる可能性が高い。このため、19年10月に消費増税も予定されているが、本当に上げられるのかわからない。ただ、景気に関係なく消費税を上げてしまう可能性もあり、これが目先の日本経済の最大のリスクだと思われる。

また、安倍政権の政権基盤の揺らぎが市場を通じて日本経済に悪影響を及ぼす可能性もある。日本株の売買は6割以上が外国人投資家であり、安倍政権の政権基盤が盤石なほど、外国人投資家が日本株を買い、基盤が揺らぐほど日本株は売られる。従って、18年9月の自民党総裁選の行方次第では、アベノミクスが終了する可能性があり、そうなれば日本経済も後退を余儀なくされる可能性がある。

朝鮮半島情勢と保護主義リスクも

アメリカ経済のリスクは引き続きトランプ政権の政策運営だろう。法人税減税やインフラ投資により経済が良くなれば金利が上がってドル高になり、レパトリ(海外に投資されていた資金が本国に還流すること)により経常赤字の新興国が経済危機、通貨危機に陥る可能性もあろう。

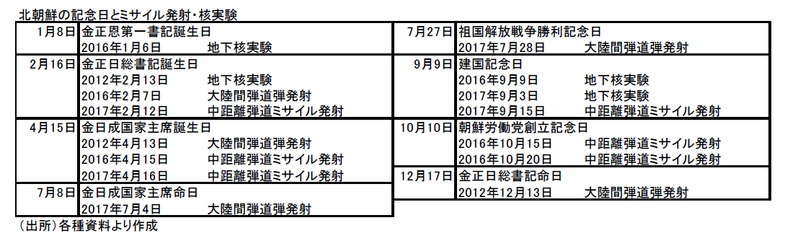

また、北朝鮮や中東諸国とアメリカの関係も地政学リスクとしてとらえられる。特に北朝鮮と日本は地理的に近いため、万一ミサイルにより国内で被害が出るようなことがあれは、経済へのマイナス影響が大きくなろう。

実は、リーマン・ショックの79 年前には世界恐慌があり、それ以降の流れが現在と似ているという事実がある。世界恐慌の後は、世界中がデフレになったため、デフレを克服するために、金本位制からの離脱をして通貨流通量を増やし、通貨の価値を下げた。リーマン・ショックの後も同様に先進国は量的緩和政策で通貨の量を増やし、デフレを克服した。ただ、いずれも100 年に1 度の金融危機の後遺症は大きく、現在も表面上経済は戻ったかもしれないが、所得格差の拡大等で国民の不満は解消されていない。また、今回の2016 年のイギリスの国民投票結果やトランプ政権誕生もある意味で保護主義の台頭といえるが、実は世界恐慌後の1932 年にもブロック経済により、イギリスから保護主義の台頭が始まった。今回、この点に関しては、むしろ17 年の日欧EPA(経済連携協定)やTPP11 の基本合意のように抵抗する動きもあるが、やはり保護主義の台頭には注意が必要であろう。

金融政策も出口もリスク

一方、日銀行っている10 年国債利回り0%をターゲットにしたイールドカーブ・コントロールや、ETFやREITを買い入れる金融政策は、金融機関には副作用も大きいと捉える向きもある。このため、今後は日銀が金融政策の出口に向かう可能性もあろう。

日銀の金融政策については、2018 年3~4月に執行部が交代することから、枠組みが変更されるリスクもあり、マーケットにとってネガティブになるとの見方もある。従って、米国が2018 年以降の大型減税が実現し、FRBも金融政策の正常化を市場の見通しより加速させるという見方が強まれば、日本の長期金利上昇を通じて円高・株安の圧力がかかる可能性もあることには注意が必要だろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 首席エコノミスト 永濱 利廣