短観のポイントは、①業況判断改善が値上げや設備投資ニーズの広がりによって進んだこと、②需給の引き締まりや不足感の深まりがみられ、デフレ終了を裏付ける変化がみられること、③収益力は引続き強く、それが景気拡大をさらに長期化する見通しを支えること、の3つである。黒田続投となれば、値上げがより継続的なことを見極めて、政策をさらに修正していく可能性があるだろう。

業況改善+3ポイント

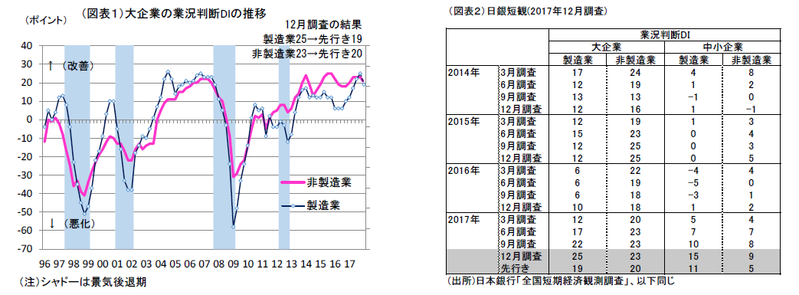

12 月15 日発表の日銀短観は、大企業・製造業が前回比+3ポイントの25 の「良い」超となった。前回+5ポイント、前々回+5ポイントと比べると、プラス幅は縮まった。それでも、月次アンケートよりは強い結果なので上出来と言える。

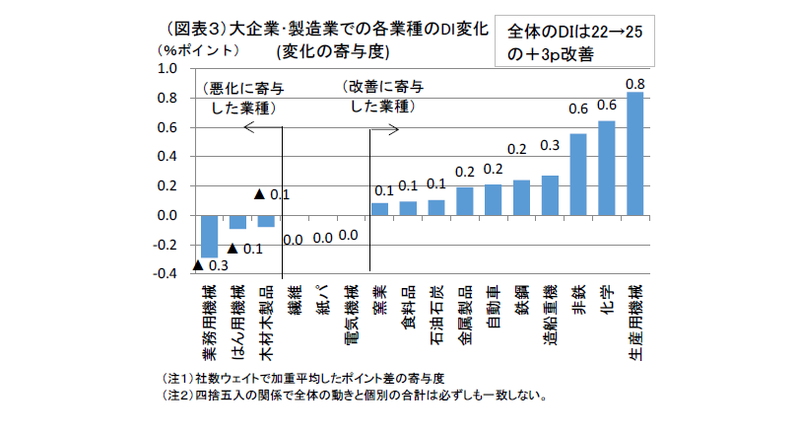

先行きDIは、19 の「良い」超と少し下がる。これをもって景気先行きへの不安と読むのは間違いだ。今回、化学(前回比+5ポイント)、非鉄(同+17 ポイント)、鉄鋼(同+6ポイント)、石油石炭製品(同+7ポイント)の足元改善である。これらの素材業種は、先行きDIを軒並み低下させている。これは、今のところ仕入れ価格の値上がりを転嫁できているが、先行きは必ずしも上手く行くとは限らないとみているからだろう。値上げによって収益性を維持できているが、先行きは値上げの力を信じ切れていない姿が浮き彫りになる。

もう一つの特徴は、設備投資の需要が裾野を広げている点だ。すなわち、大企業・製造業では、生産用機械が前回比+10 ポイントとなり、造船重機も+10 ポイントである。大企業・非製造業は、物品賃貸が+9ポイント、情報サービスが+6ポイントと、同じく設備投資の需要増の恩恵に浴している。今回、非製造業は、7‐9月のGDPと同様に個人消費がふるわない。長雨など天候不順のせいである。対事業所サービス、対個人サービスのDI悪化が、先の物品賃貸と情報サービスのプラスを相殺している。全体の大企業・非製造業は横這いである(前回23→今回23)。

大企業・小売は前回比+2ポイントと百貨店等が訪日外国人消費で潤っている効果に支えられている。一方、中堅・中小の小売は前回比悪化している。

先行きを考えるときに気になるのは、今までの牽引役だった電気機械と自動車のDI改善が頭打ちになってきたことだ(それぞれ前回比0と+2ポイント)。従来の四番打者であった電機・自動車から得点を得る主役が下位打線の業種にシフトしていることが窺われる。これは、景気拡大の成熟化と理解できる。今回は値上げが上手くいったが、これからは今ほどは上手くいかないだろうというマインドもある。今次景気は長期化しそうだが、牽引役は様々に交代していきそうだ。

需給の引き締まり、不足感はあちこちに

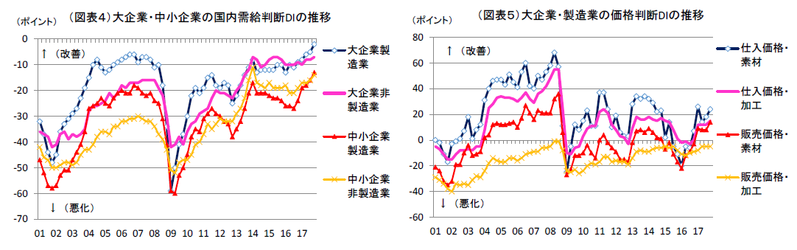

国内での製商品サービスの需給判断DIは▲2の「供給超過」である。これがプラス転化するのはあと僅かである。プラスに浮上すればバブル期以来の「需要超過」となる。企業間取引では、すでにデフレは終っているというのが筆者の認識である。短観でも、そのことが改めて示されていると思う。販売価格DI、仕入価格DIともに、素材業種でDIが前回比で大きく上昇している。原油価格上昇が波及してきた結果である。

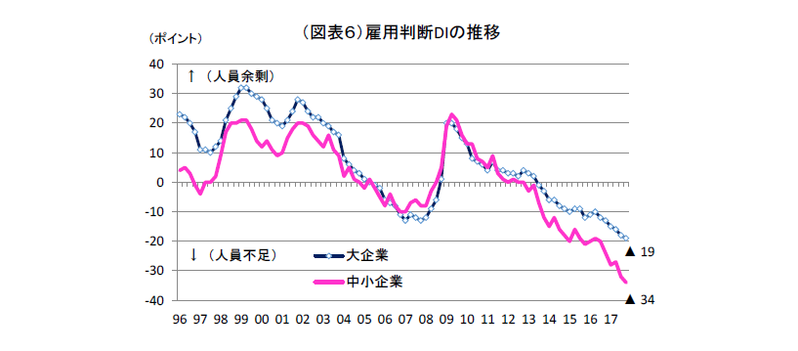

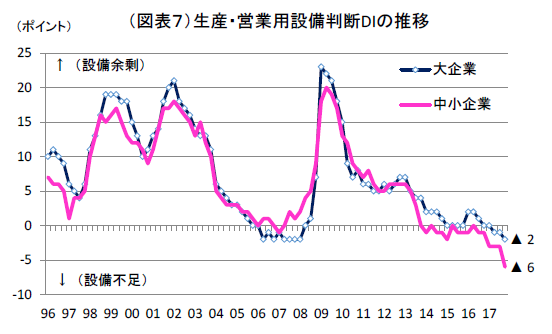

今回は、もっと広く需給の引き締まりがみて取れる。雇用判断DIでは全規模・全産業で▲3ポイントの「不足」超幅の拡大が見られた。相変わらず、人手不足が厳しい。生産・営業用設備判断DIでも、中小企業・全産業が▲3ポイントと設備ストックの不足感を訴えている。世の中では、企業が「金あまり」で投資をしないと批判されがちではあるが、少しずつ投資需要の基盤は拡大へと動き始めている。

なお、政府のデフレ脱却の判定はまだ先だと思われる。それでも少しずつ企業は新陳代謝を進めていて、デフレの世界から安定成長へと歩を進めていると考えられる。

設備投資は非製造業

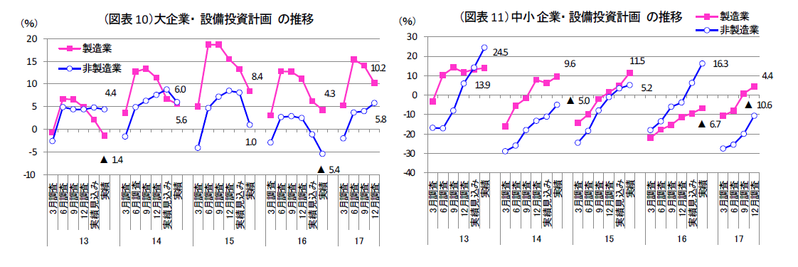

年度の設備投資計画は、大企業・中小企業ともに非製造業の上方修正が目立っている。やはり、投資需要が広がっていることを裏付けるものだ。

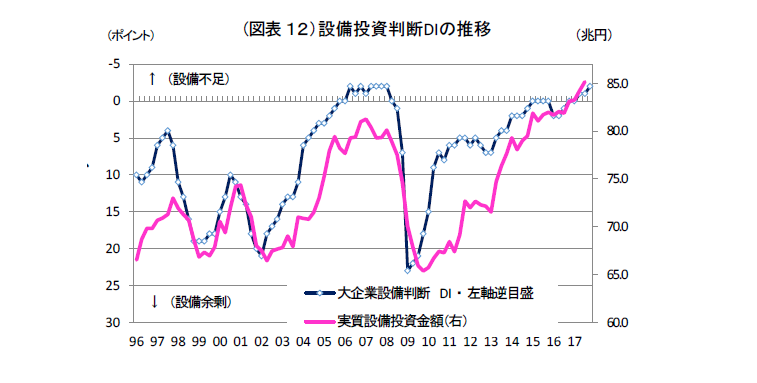

大企業・製造業は、毎回12 月には下方修正されて、今回は2017 年度の前年比10.2%と2桁を維持している。全規模・全産業でも前年比6.3%まで上昇してきている(2016 年度の前年比0.4%)。先に設備判断DIが「不足」超になっていることに言及したが、マクロの実質設備投資もそれに重なって水準が増える形になっている。

今後、デフレ脱却後の安定成長を見込むのならば、資本ストックの内容を更新することが成長加速に資する。高度成長はまさに設備投資ブームによって生み出されていた。デフレ経済は、設備が余って、加速度原理が働かずに弱い成長しか遂げられなかった。質的に成長の基盤が整ってきたことは、今次景気の長期化を展望できる材料と言える。

今次景気を演出する収益力

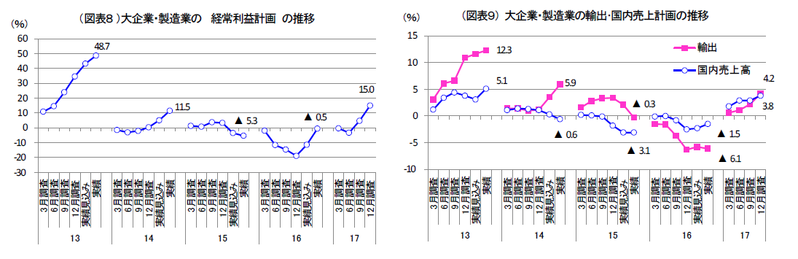

年度の事業計画は、大企業・製造業の2017 年度経常利益計画が前年比15.0%と強い(修正率+9.8%ポイント)。これまで収益は実績ベースでは2015 年度▲5.3%、2016 年度▲0.5%とふるわなかった。

これが賞与の弱さに反映していた。2018 年は賞与などへの波及が少しは期待できる。収益拡大はむしろ大企業・非製造業の方で持続的に増益が保たれている。2015 年度11.5%、2016 年度5.7%、そして2017 年度の計画は4.9%である。こうした収益力の強さは、今次景気拡大が多少の外部環境の悪化に見舞われても、リストラをしなくて済む体質をつくり、雇用改善・需給引き締まりを演出している。

2018 年を展望すると、こうした特徴は景気拡大を支えることになるだろう。ここにきて、設備に広がりがみられたことも、背景には収益基盤の強化が一役買っている。

2018 年の金融政策

黒田総裁は、一応2018 年4月で任期を終える。しかし、仮に続投となった場合、この12 月短観の結果をどのように使っていくのだろうか。短観の特徴は、企業が値上げの必要に迫られて、その課題をこなしながら、さらなる収益拡大の持続に挑戦しようとしている姿がみえることである。日銀はCPI2%目標には、手が届かないとしても、中長期の物価上昇を展望することはできている。だから、無言のまま長期国債の買入れを細めていく、ステルス・テーパリングを進めているのだろう。

黒田続投が正式に決まれば、その路線も一緒にOKサインをもらったことになる。12 月短観の値上げの挑戦をみて、量的緩和からイールドカーブ・コントロールへの軸足の移行をより進めると考えられる。そうなると、2018 年は任期を更新した黒田総裁が、イールドカーブ・コントロールを今度は低金利の副作用防止に使ってくる可能性がある。具体的には、長期金利のターゲットを0%に据え置いたまま、長期金利上昇の容認幅を0.20%あたりまで認めてくることである。こうした可能性は少し先のことだろうが、四半期ごとの短観をみながらデフレ脱却を展望した運営のシフトを徐々に進めていくことになろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生