12 月短観では、大企業・製造業の業況DIが前回比+1ポイントの改善になりそうだ。これは半期決算の好調を受けている。月次アンケートでみる限り、このところ景況感はそれほど改善していない。短観の改善も2期連続で大きかったが、今回は小幅のプラスになりそうだ。内容については、①人手不足感の拡大、②設備投資の上振れ、③製商品サービス需給の引き締まり、などの変化をみてみたい。

業況は小幅拡大

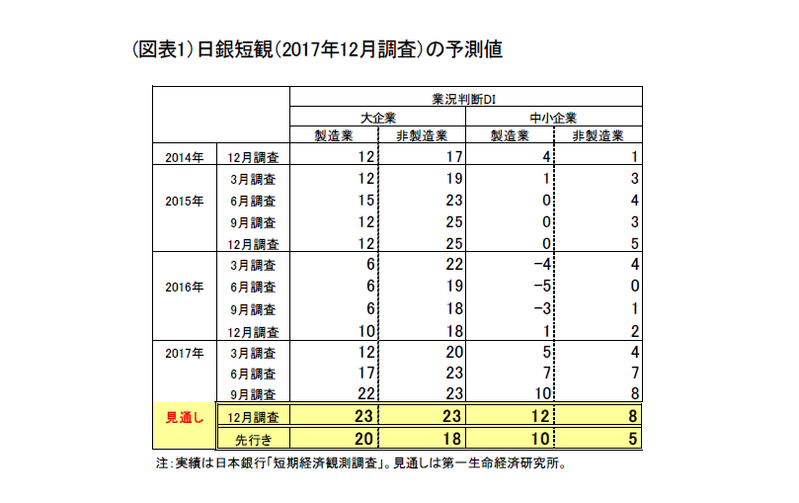

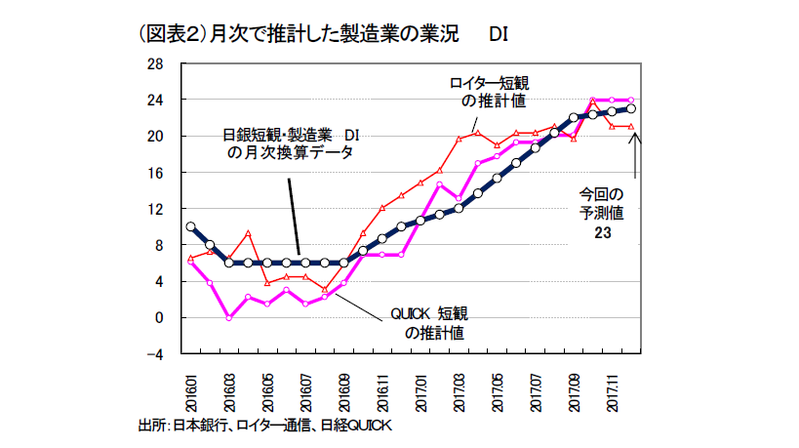

12 月15 日に発表される日銀短観12 月調査では、大企業・製造業の業況判断DIが、前回比+1ポイントの上昇となる予想である(9月22→12 月23 図表1、2)。ロイターやQUICKといった月次アンケートでみる限り、ここ3ヵ月程度は改善ペースが緩やかである。過去2回、月次アンケートよりも、短観の方がずっと改善幅が大きかったが、今回は月次アンケートに沿った変化になりそうだとみている。トレンドとしては、2017 年度半期決算が好調であったことが改善を後押ししている。輸出・生産の伸びも順調であり、この流れが急変するリスクも目先は見当たらない。為替レートが1ドル=112 円前後と9月中旬頃(1ドル=112 円)と同じである。企業が年度で想定している為替レートとの差は大きくない。

非製造業は、夏から秋にかけて天候不順で個人消費が落ちることはあったが、現在は少しずつ回復している。これを受けて、業況DIが(9月23→12 月23)となるだろう。

注目点は、①衆議院選挙前から株価が上昇し始めたことがマインドに与える影響。そして、②製造業大手の品質管理を巡る問題のマイナス・インパクトである。過去、株価上昇はそれほど業況DIには大きく影響してこなかった。今回は株価上昇の背後にある景気上振れの期待感を企業がどのくらい共有しているのかを確かめたい。一方、製造業の品質管理を巡る問題は、中堅・中小企業の取引先にも広く影響が及ぶものである。最近の生産には大きく表れてこなかった。とはいえ、予断を持ちすぎてはいけないだろう。

人手不足は強まる

業況判断以外では、雇用人員判断DIの不足超幅が拡大することが気になる。すでに、中小企業では大企業以上に人手不足感が強い。完全失業率はしばらく2.8%と低水準を続けている。有効求人倍率もじわじわと上昇している。これが、賃金上昇とは直接的にリンクしていないものの、中小企業の事業拡大の足枷にならないかと心配になる。

潜在的な物価上昇圧力としては、製商品サービス需給判断の変化も注目したい。長いトレンドでみると、業況DIの改善は、需給判断DIとも連動している。すなわち、景気拡大は物価上昇圧力でもあるのだ。仕入価格の方は、このところ原油市況が持ち直してきていることを受けて、上がってくるであろう。

設備投資も堅調

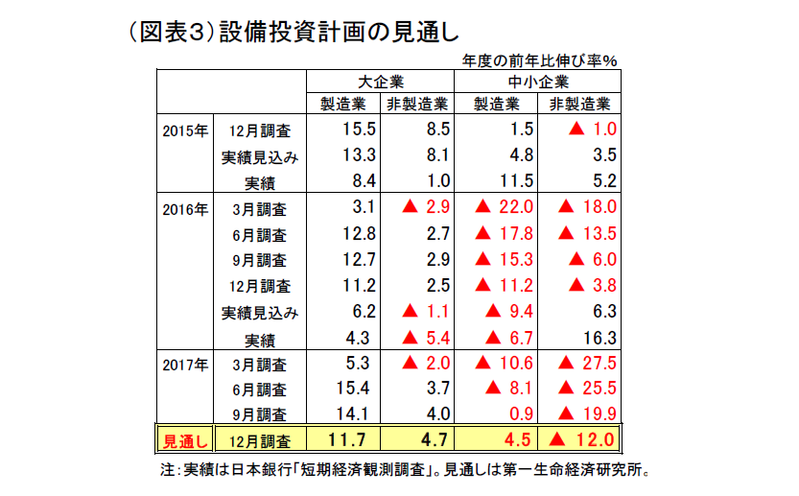

マクロの経済動向では、景気拡大が成熟化して、設備投資の拡大へと展開している。リーマンショック以前に比べると設備投資の勢いは弱いという印象を拭えないが、短観ベースでは着実に投資は増えている。特に、中小企業では12 月調査でさらに改善ペースを強める可能性がある(図表3)。大企業・製造業は、すでに2桁の伸びをつけており、季節的な修正でプラス幅が小さくなってもなお2桁は維持されるだろう。経済データの中で設備投資の伸びには上振れの期待があるので、短観がそうした期待に応えられるであろうか。

また、設備判断DIでも、ここにきて不足感が強まっていれば、潜在的な投資ニーズが強まっている証拠になる。人手不足に連動して設備ニーズ、省力化ニーズが増えるという見方もある。

金融政策の注目点

12 月短観の結果を受け、今すぐに金融政策に影響が表れることは何もなさそうだ。今の注目点は、①黒田総裁の後任人事(続投?)、②リバーサル・レート論である。出口論は、黒田総裁自身が言及したことがあるが、今、再びそのことをからめ手からリバーサル・レートと言い始めている。この議論は、副作用論(サイド・エフェクト問題)とイコールではないか。「徹底」と言うのを「転身」と言い換えたに等しい。再び出口論へと向かうかどうかは景気・物価次第である。短観の結果が良好なことを前提に、黒田再任のときは少しずつ出口の話をし始めるであろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生