要旨

● 金融政策が不変の下で財政出動が行われれば、金利上昇を通じて自国通貨が増価し、設備投資や外需の抑制を通じて財政出動の効果が減殺されてしまう。ただし、今般の我が国のように、本格的なデフレ脱却のための財政出動を決断しなければならない場合には、同時に金融緩和策も行われることが多く、金融緩和により金利上昇や自国通貨の増価を抑制できれば、結果として財政出動の効果が高まることにつながる。

● 日本では、政府債務残高を大きく上回る家計の金融資産が存在するうえ、日銀が発行済み国債の4割以上を保有しながらイールドカーブコントロール政策を実施しているため、金利上昇や自国通貨の増価(円高)は起こりにくい。こうした中、日本は教育にかける予算が先進国中最低クラスである。子供の教育のために国民に負担増を求めることへの批判は比較的少ない。

● 政府の「中長期の経済財政に関する試算」では、名目経済成長率が見通し対比で下振れしているにもかかわらず、基礎的財政収支は見通し対比で改善傾向にある。これは、政府の見通しでは税収弾性値をうまく設定できていないためだと考えられる。

● 政府の試算では、名目GDP成長率に対する税収増加率の比率を示す税収弾性値は1.0~1.1程度となっている一方、現基準のGDPデータが取れる1995年以降の税収弾性値を計測すると2.9以上程度あることがわかる。したがって、政府は想定している税収弾性値を低めに見積もることを通じて、基礎的財政収支の先行き予測を慎重にしすぎている可能性が高い。

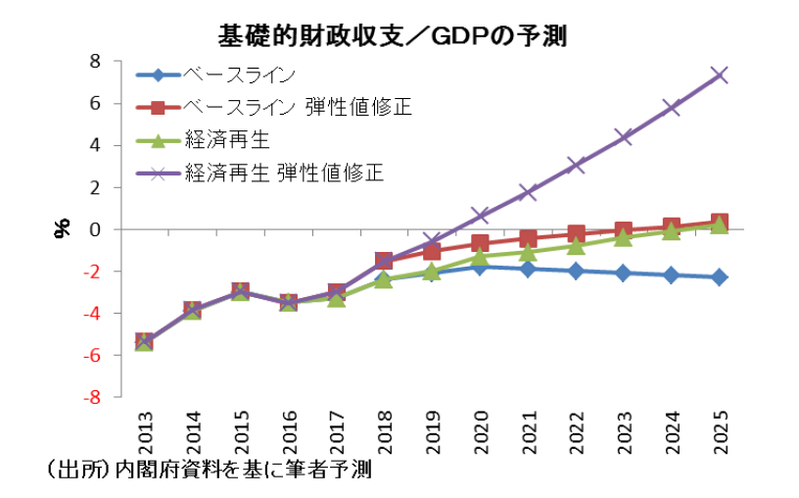

● 現実に近い税収弾性値を用いて、政府の基礎的財政収支の予測を修正すると、経済再生ケースでは政府が2025年度に達成を見通している基礎的財政収支の黒字化は2020年度に達成できることになり、政府が2025年までに達成できないと見通しているベースラインの基礎的財政収支の黒字化も2024年度に達成できることになる。

● 消費税率の引き上げは、家計の負担増が個人消費や景気動向に大きな悪影響を及ぼすことのないように慎重に議論を進め、その結果、特定の時期を設定せずに、目標とする名目成長率や雇用者報酬の伸びが達成されたところで実施するのも一つの案。消費税引き上げが可能となる経済環境を実現するには、先ずは完全なデフレ脱却が必要条件。

● 消費税の増税が景気に及ぼす影響は、導入時の景気や所得の状況によって大きく異なる。日本経済がデフレから脱却できていない限り、増税のみでは財政再建は成り立たない。今後、政府には景気動向を慎重に判断し、景気拡大と財政再建を両立させることを期待したい。

(注)本稿はZUUonlineへの寄稿を基に作成。

財政健全化に重要な「マンデル=フレミング効果」

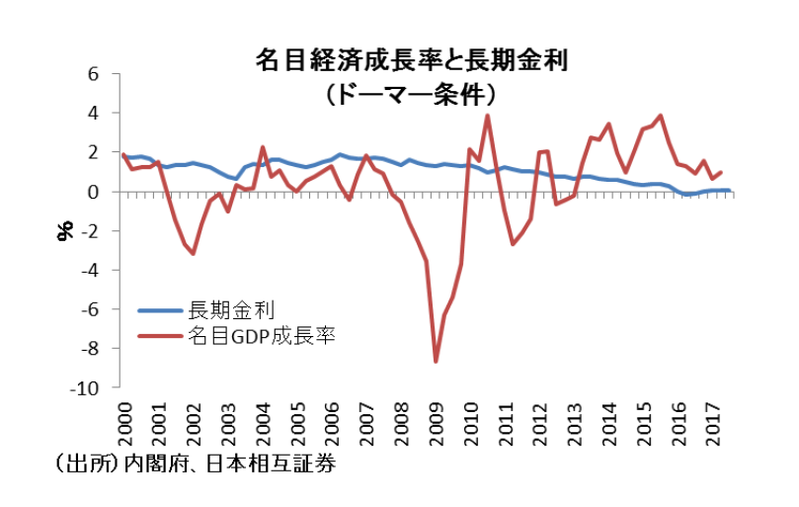

財政健全化の目安となる政府債務残高/GDPを低下させるには、基礎的財政収支の赤字解消と名目経済成長率が国債利回りを上回ることが必要という『ドーマー条件』を達成することが重要となる。このため、景気と金利に影響を与えることができる金融政策が鍵を握る。この背景には、名目成長率から長期金利を引いた差が政府の超過収益率となり、平易に言うと、借金減らしに使えるお金となるためである。つまり、名目成長率が高まれば税収が増え、政府が借金減らしに使うお金が増えることになる。一方、長期金利が低下すれば、政府が利払い費に回すお金が減ることになる。

このように、緊縮財政や財政出動による効果は金融政策によって大きく異なるが、この関係はマクロ経済学の教科書で「マンデル=フレミング効果」と呼ばれている。これは、金融政策が不変の下で財政出動が行われれば、金利上昇を通じて自国通貨が増価し、設備投資や外需の抑制を通じて財政出動の効果が減殺されてしまう効果のことを示す。

つまり、お金を使おうとしない民間からお金を借りて政府が使えば、国債発行が増える。国債発行が増えれば金利が上がり自国通貨が増価する。そうすると、外需が減ってGDPがさらに減って、財政政策の効果が相殺されるメカニズムが「マンデル=フレミング効果」である。

ただし、今般の我が国のように、本格的なデフレ脱却のための財政出動を決断しなければならない場合には、同時に金融緩和策も行われることが多く、金融緩和により金利上昇や自国通貨の増価を抑制できれば、結果として、財政出動の効果が高まることにつながる。これが「マンデル=フレミング効果」の本当の意味である。

効きにくくなるクラウディングアウトの効果

経済学の教科書を紐解くと、クラウディングアウトとは、政府が資金を賄うために国債の発行を増やすことによって、市中の金利が上昇して自国通貨が増価するため、民間の投資や輸出が抑制されることを意味し、変動相場制において財政政策は無効となっている。

しかし近年は、マネーのグローバル化により世界の実質金利が収斂しやすくなっていることも事実である。したがって、こうした側面から考えると、国債の発行増加により財政赤字が拡大しても金利が上昇しにくくなる方向に働くため、自国通貨の押し上げを通じたクラウディングアウトの効果は限定的となる可能性がある。

さらに日本では、政府債務残高を大きく上回る家計の金融資産が存在するうえ、日銀が発行済み国債の4割以上を保有しながらイールドカーブコントロール政策を実施しているため、金利上昇や自国通貨の増価(円高)は起こりにくくなることも考えられよう。

こうした中、将来的な財政再建にあたっては、歳出の徹底した効率化が不可欠といわれている。一方で、日本は2013年の公的教育支出/GDP比が3.5%とOECD平均の4.8%より低く、日本は教育にかける予算が先進国中最低クラスである。こうしたことからすれば、子供の教育のために国民に負担増を求めることへの批判は比較的少ないだろう。また、現在の安倍政権では経済成長を重視しているため、増税が可能となる経済環境が整う前には増税が実施されにくく、自ずと「景気配慮」が働くことが期待される。

この背景には、不況下で財政赤字を増税で賄い始めた場合、税収不足が拡大し続けてしまう可能性がある。実際、ギリシャやアルゼンチンが財政破たんしたのは、PB黒字化に無理に取り組んだ結果とする分析もあり、不況下で増税を重ねれば、いずれ首が回らなくなるのは日本も海外も同じであろう。これが不況下での増税の最大の問題点である。

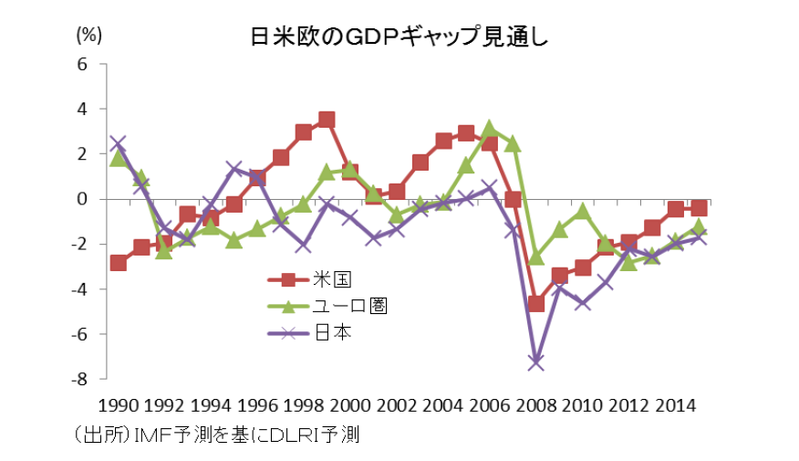

IMFの試算によれば、日本のGDPギャップはまだマイナスであり、デフレに完全に歯止めがかかっているとは言い難い。国内需要の回復による景気押し上げ圧力が弱い中で少子高齢化という課題もある。このような経済状況の下では、緊縮財政によるショックを与えるのは適当ではないだろう。

想定以上に高い税収弾性値

こうした中、基礎的財政収支は、基本的には景気変動に応じて変化するが、税収の弾性値によっても左右される。そして、景気循環で変動する「名目GDP要因」と税収の弾性値で左右される「税収弾性値要因」に分けられ、財務省のHPによれば税収弾性値は1強程度とされている。

つまり、名目経済成長率が1%成長すると、税収は1%強増加するとみられている。しかし、政府の「中長期の経済財政に関する試算」で基礎的財政収支の予測をみると、名目経済成長率が見通し対比で下振れしているにもかかわらず、基礎的財政収支は見通し対比で改善傾向にある。

これは、政府の見通しでは税収弾性値をうまく設定できていないためだと考えられる。つまり、名目GDP成長率が1%変化したら税収が何%変化するかを示す税収弾性値が現実よりも低く想定されているためである。

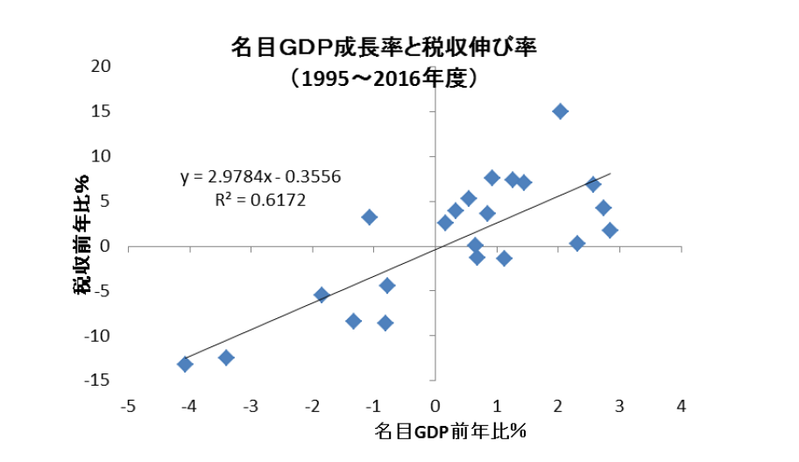

「中長期の経済財政に関する試算」では、名目GDP成長率に対する税収増加率の比率を示す税収弾性値は1.0~1.1程度となっている。一方、現基準のGDPデータが取れる1995年以降の税収弾性値を計測すると2.9以上程度あることがわかる。したがって、政府は想定している税収弾性値を低めに見積もることを通じて、基礎的財政収支の先行き予測を慎重にしすぎている可能性が高い。

90年代後半から税収弾性値が高まった理由の一つに、日本が資産デフレによる不況を経験したことがある。つまり、資産価格の下落は企業を借金の返済に走らせ、それが国内需要を萎縮させて、税収悪化を増幅させたからである。しかも、我が国では資産価格の下落局面で時価会計を導入したため、資産価値下落による評価損や売却損が企業収益を直撃し、税収がGDPの落ち込みを遥かに超えて減少した。

理由はこれだけではない。資産価値の下落から発生した損失があまりにも大きかったために、企業はその損失を繰り延べた。これが、景気が回復してもなかなか税収が回復しなかった理由である。しかし、企業が損失を繰り延べられる期間は最長7年(平23・12税制改正で9年に延長)であり、それ以降は利益に見合った税金を払うことになる。つまり、このような時価会計が導入されて以降の税収弾性値は、安定していた90年代前半までの値より高く見積もらなければならない。

増税しても税収が減る可能性

そこで、現実に近い税収弾性値を用いて基礎的財政収支を予測してみた。先に筆者が抽出した直近の税収弾性値のトレンドを用いて、政府の基礎的財政収支の予測を修正すると、経済再生ケースでは政府が2025年度に達成を見通している基礎的財政収支の黒字化は2020年度に達成できることになり、政府が2025年までに達成できないと見通しているベースラインケースの基礎的財政収支の黒字化も2024年度に達成できることになる。

これは、日本の財政赤字は経済動向に左右される要素が大きく、闇雲に財政を緊縮すれば自動的に財政再建が達成されるとの見方が困難であることを意味している。

財政再建計画を作成する際に、意図的に高い成長率や税収弾性値を前提とすることもできる。必要な歳出削減策や増税額を小さく見せかけることもできる。しかしこのような計画では、財政政策運営への国民や金融市場の信頼感を損なうことになろう。同時に、妥当な水準を明確に下回る税収弾性値を想定しても、今度は必要以上の歳出削減や増税を実施することが必要になる。

仮に、公共サービスを過度に削減して国民に負担を強いたら国民生活は足を引っ張られることになろう。したがって、財政構造改革は、妥当な税収弾性値の議論を深めた上で進めるべきである。そうしないと2014年度の消費増税の二の舞を演じることになりかねない。

望ましいのはターゲット制

2015年度時点でも、基礎的財政収支は15兆円以上の赤字である。日本の財政は、将来的には赤字解消のために歳出削減や増税が必要であることは明らかである。しかし、景気が不況期にある中で増税をやりすぎると、税の大幅な自然減収につながりかねない。また、消費税率の引き上げが実際に経済に及ぼす影響は、引き上げの方法や実施する時の経済の状況によって異なる可能性もある。

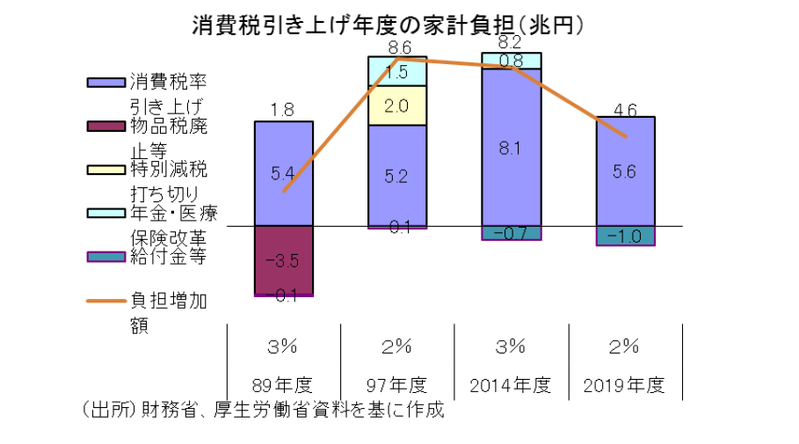

1989年度に消費税3%が導入されたときには、バブル景気の真っ只中で好景気が続いていた。さらに、この時は消費税率の導入といった増税と同時に物品税廃止といった減税も実施された。このため、実質的な家計への負担増は小幅であった。89年度は消費税の導入により+5.4兆円の増収となった一方、物品税の廃止により税収が▲3.5兆円減少したため、最終的な家計の負担増加額は+1.8兆円程度にとどまった。消費税を導入しても消費の好調が持続し、経済全体に目立った悪影響は及ぼさなかった。

一方、1997年度には消費税率が+2%ポイント引き上げられた。この時はバブル崩壊後の停滞から景気が一時的に持ち直しつつある時期だった。これにより、消費税の税収は前年比で+5.2兆円増加した。さらに、同時期に特別減税の打ち切りにより+2兆円程度、年金・医療保険改革で+1.5兆円程度の増税が実施され、家計全体では合計で約+8.6兆円もの増税が実施された。さらに消費税引き上げ後には、アジア通貨危機や金融システム不安、年金不安の高まりなども重なった。このため消費者心理が急速に悪化し、消費の低迷により景気が大きく悪化した。この時期の物価は、導入前のデフレの状況から、一時的に消費税引き上げ分の転嫁は進んだが、その後はより深刻なデフレに陥ってしまった。

このように、消費税の増税が景気に及ぼす影響は、導入時の景気や所得の状況によって大きく異なる。すなわち、橋本政権時の1997年には景気が底割れし、増税にもかかわらず財政構造改革自体が頓挫してしまった。つまり、消費税収は増えたが、それ以上に法人税や所得税が減ってしまったのである。日本経済がデフレから脱却できていない限り、増税のみでは財政再建は成り立たない。今後、政府には景気動向を慎重に判断し、景気拡大と財政再建を両立させることを期待したい。

消費税率の引き上げは、購入価格の上昇を通じて景気に悪影響を及ぼす。実際に行われなくても、そうした議論が盛り上がるだけで、個々の家計が将来の負担増に対する不安感を過度に高め、こうした不安は個人消費に悪影響を及ぼすことは、2014年4月の消費税率引き上げ後の状況からも実証済みである。もし、その結果として景気が低迷して税収が減少したら、いずれは財政再建の進展をも妨げる可能性もある。

他の増税も同じである。したがって、家計の負担増が個人消費や景気動向に大きな悪影響を及ぼすことのないように慎重に議論を進め、その結果、特定の時期を設定せずに、目標とする名目成長率や雇用者報酬の伸びが達成されたところで実施するのも一つの案だろう。

具体的には、経済がこうなるまで増税しないというターゲットを示す方が国民の理解を得られ、スムーズに消費税率の引き上げが可能になるものと思われる。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 首席エコノミスト 永濱 利廣