2018 年度の税制改正では、ついに公的年金控除に見直しが加わりそうである。対象者はごく限定された人数となろうが、高所得の高齢者に課税強化が及ぶことをどう考えるかである。これからの政策対応は、就労促進的な政策は残して、高齢者の自己負担能力を高めることを優先すべきではないか。

なぜ高所得者への課税強化なのか

2018 年度の税制改正は、公的年金控除を高額年金受給者について縮小していく、などの点が検討されるという。消費税率の引上げを先送りして、増税分の使途を見直すと、まるでしっぺ返しを受けるように、それ以外の直接税にしわ寄せが行われるという印象を強く感じる。しかも、消費税の増税は選挙で賛否が問われ、一方の所得税増税等は選挙を経ないで行われる。

所得税課税について、財政危機が強まるほどにそこが狙われることは理屈の上では整合的である。仮に、財政悪化が悪性インフレを招いたとしても、所得税の限界税率が高いところに課税の網を張っておけば、税収の弾性値は上がり、財政収支は改善しやすくなる。悪性インフレではなくても、正常な賃上げで高所得層が増えれば税収は増えやすくなる。すでに、所得税の最高税率は2015 年分から課税所得4,000 万円超の部分で40%→45%へと税率引上げが行われている。所得税控除も段階的に高所得層から見直されている。2018 年度の所得税控除の見直しは、さらに、800 万円以上の給与所得者に対する控除額を引き下げる扱いになるという報道もある。こちらも、課税強化が段々とより低い給与所得層へと降りてきた格好である。恐らく、先行きの財政均衡が難しくなれば、きっと課税強化の階層は下に降りてくるだろう。

全体観を眺めると、高齢化によって働き手が少なくなっているから、「働き方改革」などと言っている一方で、給与所得者が課税強化へと徐々に追い込まれている。ならば、年金生活者だけが優遇されているかと問えば、やはり今度は公的年金控除へと矛先が向いてきた。いずれにしろ、財政難からくる嵐にいずれは国民全体が巻き込まれていくのだ。

公的年金控除の仕組み

高齢者は、公的年金の支給額をマクロ経済スライドで実質的にカットされる仕組みになっている。もしも、毎年2%の物価上昇が実現する世界になると、高齢者の実質所得は段階的に切り下がっていく。恐らく、この仕組みが消費増税によって物価が上がると共に高齢者の待遇を悪くさせると感じさせるのだろう。だから、消費税の増税だけが政治問題化する。マクロ経済スライドは年金の専門家が考えるほど都合よく受け入れられる制度ではない。2004 年の年金改正のときは気が付かなかったとしても、現在は財政再建の障害になっている。

本来、年金生活者は、マクロ経済スライドによって受給条件が厳しくなるので、あえて税制で厳しい対応を迫られることはないと考えられてきた。公的年金控除が厚すぎるという批判は専門家の間では大昔からずっと行われてきた。だからこそ、「なぜ、今になって」という印象を抱いてしまう。

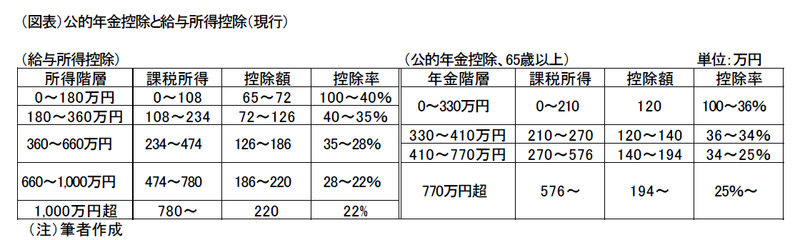

今回、年金以外の収入が1,000 万円以上ある人を対象にして公的年金控除が見直しの検討が行われるという。公的年金控除の仕組みは、65 歳以上の人を対象に、①公的年金等の収入額が330 万円未満の人は、一律120 万円の年金控除、②330 万円以上の人は5~25%の割合で年金控除が増えていく(図表)。一部の指摘では、公的年金が多いほど最低でも5%の割合で控除が増えるのはおかしいから、控除額に一定額の上限を設けるべきだという。

よく考えると、厚生年金の報酬比例部分が大きくなって、例えば年間770 万円超(課税所得に対して25%以下の控除率を受ける対象者)はごく稀であろう。さらに、65 歳以上で給与所得が1,000 万円超の人もごく限られる。年金控除の上限を設定されて、増税になる対象者はとても少ないはずだ。

だから、公的年金控除を削減してもよいという話にはならない。そもそも、「増税は自分以外の誰かからやってくれ」という発想が、財政再建の責任を曖昧にしている。裏返しに言えば、誰もが消費税で痛みを受けるのはよくないという意見を受けて、消費増税だけが政治問題化する。日本は先進国で最大の財政悪化国であり、誰もその悪影響から逃れられない。

公的年金控除の不要論に対して

公的年金控除とは、一旦給与(税引前)から強制的に拠出された公的年金が、払い戻されるときに課税される金額への控除である。厚生年金の報酬比例部分については、自分で積み立てた資金の取崩しに似ている。厚生年金の基礎部分には半分の税金が入っているが、報酬比例部分は原則として税金が入っていない。自分で貯蓄する場合との違いは、厚生年金の報酬比例部分が税引前の資金の積み立てになり、自分で行う貯蓄が税引後の資金の積み立てかという点になる(団体運用のメリットは考えない)。厚生年金の報酬比例部分を受け取るときは、それが税引前の資金だから、払い出されるときに所得税が課税される。

筆者は、給与をもらいつつ、年金を受け取っている人が二重控除だという批判は原理としておかしいと考える。問題は、リタイヤ後の人だから年金控除を通常の給与所得控除よりも優遇しすぎていないかという点だ。

本当は、年金課税も給与所得控除と全く同一になっている方が理屈はすっきりするだろう。それを今までしていないのは、勤労者が厚生年金をより多く積み立てることを政府が勧めているからだろう。政府はリタイヤ後の生活保障として厚生年金を厚くすることを税制でもサポートしてきた。仮に、年金課税が給与所得控除よりも過剰に優遇されているという批判があるとすれば、330 万円までの年金収入がある人に対して、120 万円という厚い控除額を与えられているところだ。120 万円の控除額を一律に引き下げることをせず、770 万円超の年金収入でかつ他の所得が1,000 万円超の人だけを対象として、年金控除がアンフェアだとして狙い撃ちにするのは、年金優遇の批判の内容を微妙にすり替えてしまっている。

わざわざ年金課税の優遇をなくすかどうかの判断は、政策的優先順位の問題であろう。マクロ経済スライドなどを使って年金収入だけに依存できない高齢者が増えると、どうしても年金をもらいながら働く人を増やさなくてはいけない。就労促進的な税制・年金ルールの再設計が必要になる。筆者は、常々、在職老齢年金の所得制限はおかしいと考えてきた。浪花節的な言い方をすれば、「人生100 年時代」を謳っているのだからシニアの就労促進はあってもよいと考えられる。

高所得の高齢者で何が悪い

公的年金をもらっている人は、高所得であってはいけないとは思えない。それは、機会の平等を脅かすものでないからだ。医療の分野では、近年ガンの特効薬等で非常に高額の薬が登場している。オブジーボは有名な薬である。今後、そうした高額薬品を医療保険の中に次々と入れていくと、現在の保険制度は維持できなくなる。技術進歩によって、公的医療保険制度は、存続の危機に瀕する。だから、いつか自助で高額薬品を買う力のある高齢者をもっと増やさなくてはいけない。医療保険制度に入れるために高額の薬の価格を引き下げると、医療品の開発が停滞する可能性もある。

高齢者の負担を大きな所得を稼ぐ能力を持っている人から順次引き上げていかなくてはいけない。考え方として、所得の側の控除を厳しくするよりも、高所得シニアの自己負担額を増やす選択のほうが合理的ではないか。人生100 年時代の再設計は、もっと用意周到に行っていくことが肝要である。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生