●足元で原油価格の上昇が続き、ドバイ価格は一時60 ドル/バレルを超える水準に達した。原油価格の変動は、日本経済に多方面で大きな影響を与える。本稿では、原油価格の上昇が日本経済にどのような影響を与えるのかをみてみたい。

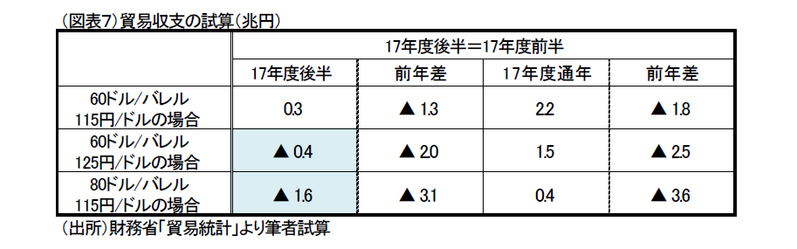

●原油価格の上昇は、鉱物性燃料の輸入価格上昇によって輸入金額の増加を招く。仮に115 円/ドル、60円/バレルで推移すると、年度後半の鉱物性燃料の輸入金額は前年比2割増となる。この場合、原油以外の輸出入金額が年度前半から変わらないとすれば、年度後半の貿易黒字は0.3 兆円に留まることになり、赤字転落の可能性も出てくる。

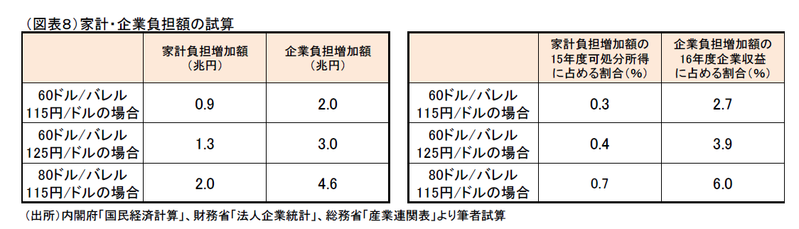

●原料価格の上昇が国内に完全に転嫁されれば、企業収益や家計可処分所得の押し下げ要因となる。企業で2兆円、家計で0.8 兆円の負担増となり、悪影響が懸念される。

●輸入価格の上昇は、デフレ脱却の一つの指針であるGDP デフレーターを押し下げる。金融政策や消費増税などの方針へ影響を与える可能性もあり、今後の原油価格の動向に更に注目が必要となってくるだろう。

原油価格の持ち直しが続く

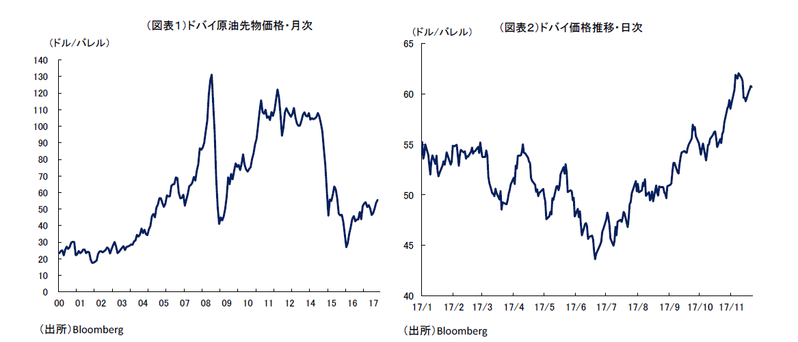

足元で原油価格の上昇が続いている(図表1、2)。日本に影響の大きいドバイ価格でみると、2017 年6月に45 ドル/バレル近辺まで下落していた価格は、7月に上昇を始め、足元11 月では15 年7月以来の60 ドル/バレルを超える推移をみせている。価格上昇の要因は、OPEC 加盟国の減産への期待が高まっていることが大きい。このところのOPEC 加盟国のエネルギー相などの発言を受けて、11 月30 日に開催されるOPEC 会合においては、減産期限の延長や追加施策が執られるとの推測が広がった。実際に7、8月の減産協定によってOPEC の原油生産量が着実に減少したこともあり、減産が更に進んでいくことによって、原油の需給が引き締まるとの見方が増えたようだ。

国内消費エネルギーのほとんどを国外からの輸入に頼る日本において、原油価格の変動は多方面に影響を与える。そこで本稿では、いくつかの仮定をおいて、原油価格の上昇が今後の日本経済に与える影響をみてみたい。

輸入金額に与える影響

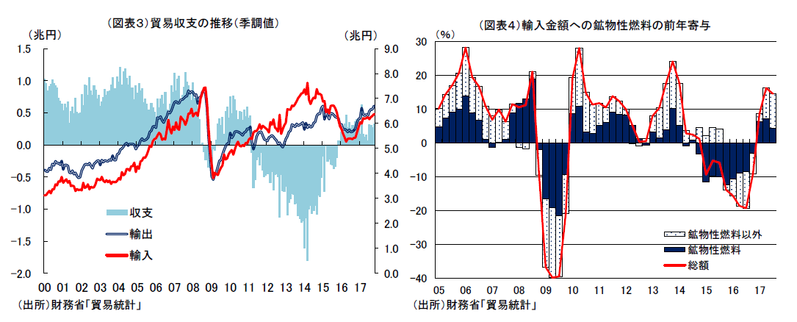

原油価格の変動は、国外からの鉱物性燃料(原粗油、液化天然ガスなど)価格に直結するため、原油価格が上昇すれば、輸入金額が増加することになる。実際に、15 年には原油価格が大きく下落した影響で、輸入金額が大幅に減少し、貿易収支が黒字化する要因となった(図表3)。輸入金額の前年寄与をみても、15 年以降のマイナス推移は、鉱物性燃料の輸入金額が減少したことの寄与が大きいことがわかる(図表4)。

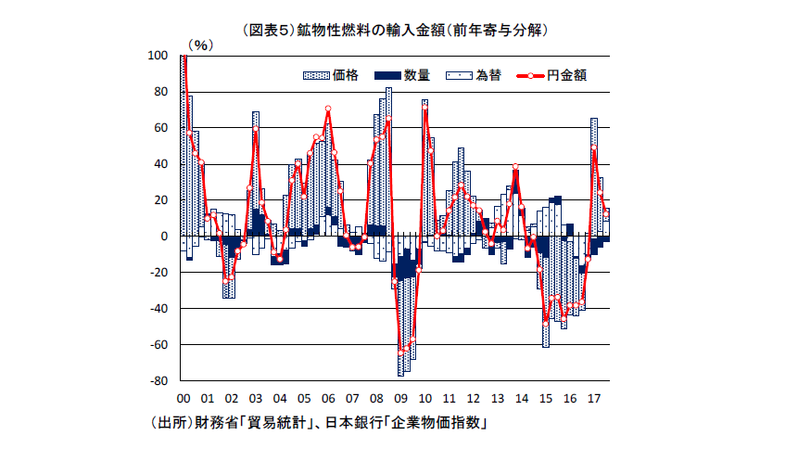

鉱物性燃料の輸入を、価格要因、数量要因、為替要因に分解してみてみると、数量には大きな変動はなく、もっぱら価格変動の影響を受けて推移していることがわかる(図表5)。近年の原油価格上昇局面には為替は円高方向にあることが多く、原油価格上昇に伴う輸入金額の増加を抑制する要因となっていた。だが、現時点では為替は円安方向に向かっており、輸入金額を更に押し上げる要因となる。原油価格の上昇と円安が同時期に起こるのは06 年以来のことであり、今後輸入金額の増加が貿易収支に与える影響が懸念される。

実際にいくつかの仮定をおいて、原油価格、為替が変動した場合の輸入金額への影響をみてみたい。

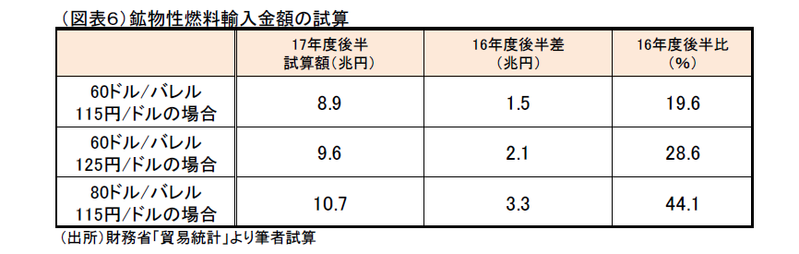

ドバイ価格が60 ドル/バレル、為替が115 円/ドルで推移し、鉱物性燃料のそれぞれの輸入数量が直近1年の平均と同様とすれば、鉱物性燃料の輸入金額は、17 年度後半は8.9 兆円となる。これは、16 年度後半の鉱物性燃料の輸入金額から、1.5 兆円、20%の増加となる。さらにドバイや為替の前提を変えると、それぞれ図表6のようになる。同じく、為替が115 円/ドルだとしても、ドバイが80 ドル/バレルまで上昇すれば、鉱物性燃料の輸入金額は40%も増えることになる。

次に、貿易収支の動向を見ていく。輸出金額、鉱物性燃料以外の輸入金額が17 年度前半と変わらないとすると、115 円/ドル、60 ドル/バレルの場合、17 年度後半の貿易黒字は0.3 兆円となる。16 年度後半の1.6 兆円の2割以下に留まり、後半だけでみると赤字転化の可能性も出てくる。

企業で2兆、家計で0.8 兆円の負担増

原油の輸入金額の上昇は、家計・企業と広い範囲に影響を及ぼす。産業連関表をみると、原油の最終消費者は、家計が3割、企業が7割程となっている。そのため、原油価格の転嫁が国内に完全に進むとすれば、通年では16 年対比でそれぞれ図表8の負担増を招くことになる。

最初に企業部門についてみると、通年で負担増は2.0~4.6 兆円となる。企業収益(経常利益)に占める割合も2.7~6.0%と一定程度の影響となる。17 年度の企業収益は足元まで好調に推移しており、世界経済の拡大や円安を背景に年度後半も堅調な推移が見込まれている。前年比二ケタ増が見込まれていることを考えると減益までは考えにくいものの、水準は切り下がる可能性が高い。

次に家計部門についてみると、通年での負担増は0.9~2.0 兆円となる。可処分所得に占める割合は0.3~0.7%だ。労働市場の好調を受け、雇用者報酬の増加が続いているものの、年金生活者の割合が高まっていることもあり、可処分所得はほぼ横ばいでの推移に留まっている。こうした状況を踏まえると、家計、特にシニア世帯への負担感は高い。消費がようやく持ち直してくる中、悪影響が懸念される。

また、家計部門については、18 年春闘にはエネルギー価格の上昇分を全て反映できないことも懸念となる。すでに、足元の原油価格の上昇を受けて、ガソリンや灯油などの石油製品の値上がりは始まっている。一方で、影響の大きい電気代では料金転嫁までのラグが半年程度あるため、物価の押し上げが本格化するのは18 年度入り後になるだろう。そうなれば、18 年春闘にはエネルギー価格の上昇が全て反映されないことになり、18 年度の実質賃金への押し下げ圧力となるだろう。政府は3%の賃上げ(1%のベア)を目標に掲げているが、仮にこの目標が達成されたとしても、ベアの半分近くが原油価格の上昇によって吹き飛ぶことになる。

デフレ脱却宣言にも暗雲

原油輸入価格の上昇は実体経済だけでなく、デフレ脱却宣言にも影響を与える可能性がある。先週公表された7-9 月期GDP デフレーターが前年比+0.1%と3四半期ぶりのプラスとなり、デフレ脱却の目安とされる①ULC、②GDP デフレーター、③GDP ギャップ、④CPI(コア)が揃ってプラスとなった。これを受けて、政府のデフレ脱却宣言時期にも注目が集まっている。シンクタンクの見通しをみても、景気回復持続がコンセンサスとなっており、4項目の改善が続くとみられている。

この4指標のうち、原油価格上昇がマイナスに効くのがGDP デフレーターだ。GDP デフレーターは足元でもようやくプラスに転じた程度で、依然として弱さが残る。原油輸入価格の上昇はGDP の輸入デフレーターを押し上げるが、輸入デフレーターの上昇は、製品価格への価格転嫁が十分に進まなければ、GDP デフレーターの押し下げ要因となってくる。そのため、原油輸入価格の上昇によって輸入デフレーターが上昇すれば、GDP デフレーターがプラスを維持できるかが微妙なところになってくる。金融政策や消費税引き上げの決定に影響を与える影響もあり、注目される。

原油価格が大幅に低下してから2 年半が経ち、50 ドル台の原油価格が続いてきたが、以上の通り、原油価格の上昇は、貿易黒字や企業増益、消費回復など、広い分野でこれまでの景気回復に向けた動きに冷や水を浴びせる可能性がある。今後、原油価格が上昇を続けるのか、OPEC 減産協議も含め、更に注意が必要になってくるだろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 齋藤 麻菜