要旨

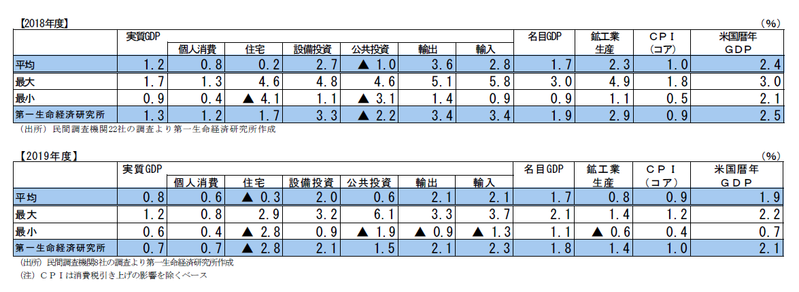

●民間調査機関22 社の経済見通しが出揃った。実質GDP成長率の平均値は、2017 年度が同+1.6%(8月時点見通し:同+1.8%)、2018 年度が同+1.2%(8月時点見通し:同+1.2%)、2019 年度が同+0.8%となった。17 年7-9 月期のGDPを受けて、17 年度の予測は消費や設備投資などの内需項目の予測が引き下げられ、8月予測時点から小幅下方修正された。もっとも、企業部門を牽引役に緩やかな景気回復を続けるという先行きのシナリオには変化はなかった。

●2017 年度は、世界経済の堅調さを受けて輸出の増加が続くことに加えて、企業収益の好調さを背景とした設備投資の増加傾向が続くことから、今後も景気の回復が続くとみられている。

●2018 年度も、減速は予想されるが輸出の増加基調は続くとみられている。さらに、オリンピックや再開発に向けた需要が設備投資の押し上げに働き、緩やかな景気回復が続くことが見込まれている。個人消費についても、実質賃金の回復ペースは力強さに欠けるが、雇用情勢の改善を受けて回復が続くことが期待されている。

●2019 年度は、民間調査機関8社から公表され、前年度比+0.8%となった。消費増税が予定通り施行されることを想定する機関が多く、駆け込み需要・反動減が見込まれているが、前回の増税時と比べて影響は小さいとみられている。良好な雇用情勢の中で消費マインドの落ち込みも小さく、プラスとマイナスが同年度内に訪れることもあり、プラス圏内での成長が続くとみられている。

●消費者物価指数(生鮮食品を除く)の見通しは、17 年度は前年度比+0.7%(8 月時点見通し:同+0.7%)、18 年度は同+1.0%(8 月時点見通し:同+0.9%)と前回からほぼ変わらず、19 年度は同+0.9%(消費税除く)となった。17 年度はエネルギー価格による押し上げ、18 年度以降は景気回復による価格転嫁から、物価は上昇を続けるが、賃金や消費の伸びも緩やかなものに留まるため、日銀が目指す2%の物価上昇の達成は困難との見方が依然としてコンセンサスだ。

コンセンサスは2017 年度:+1.6%、2018 年度:+1.2%、2019 年度:+0.8%

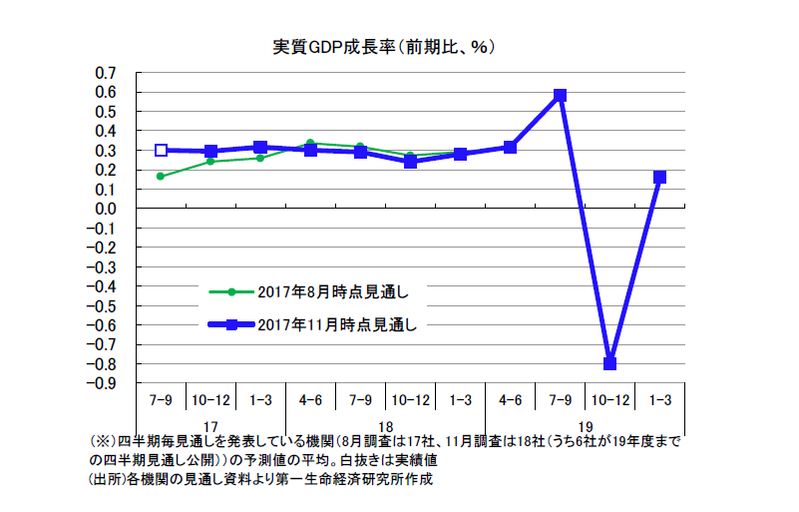

民間調査機関による経済見通しが出揃った。本稿では、11 月21 日までに集計した民間調査機関22 社の見通しの動向を概観する。民間調査機関の実質GDP成長率予測の平均値は、2017 年度が前年度比+1.6%(8月時点見通し:同+1.8%)、2018 年度は同+1.2%(8 月時点見通し:同+1.2%)、2019 年度は同+0.8%である。後述の通り、17 年度の成長率予測は、9月に公表された4-6 月期2次QEでの下方修正を背景に8月予測時点から下方修正された。もっとも、輸出や設備投資などの企業部門を牽引役に緩やかな景気回復を続けるという先行きのシナリオには変化はなかった。

17 年7-9 月期は外需主導のプラス成長

11月15日に発表された2017年7-9月期実質GDP成長率(1次速報)は、前期比年率+1.4%(前期比+0.3%)と7四半期連続の成長となり、市場予想(ブルームバーグ調査:前期比年率+1.5%、前期比+0.4%)とほぼ変わらない結果となった。

内需がマイナス寄与となる中で、外需主導の成長となった。海外経済の堅調さを受けて、一般機械やIT関連財を中心に輸出が堅調に増加した。内需のマイナスについては、個人消費が4-6 月期の高成長の反動減や天候不順などの特殊要因に下押しされた影響が大きいとみられている。そのため、7-9 月期の結果については、「4-6 月期と均してみれば、景気の拡大基調に変化はない」(日本経済研究センター)との評価がコンセンサスとなっている。

先行きのシナリオには変更なし

2017年度成長率予想は前年度比+1.6%(8月見通し:同+1.8%)と、9月に公表された4-6 月期2次QEでの下方修正を主因に前回から小幅に下方修正された。実際、四半期の成長率でみると、8月より上方修正されている7-9月期の結果を受けて消費が下方修正されたものの、それ以上に輸出が上方修正された。もっとも、「米国を中心として海外経済の成長テンポが高まる中、輸出の増加基調が続くとともに、企業収益の改善を背景に設備投資の増加傾向が続く」(東レ経営研究所)ことから、今後も景気の回復が続いていくとの見方に変わりはない。

2018 年度成長率予想は同+1.2%(8 月見通し:同+1.2%)と前回から変わらない結果となった。海外経済の拡大ペースが鈍化していくことから輸出は減速するとみられているものの、「オリンピックの開催を控えて、インフラ建設などの需要の盛り上がりが本格化するほか、首都圏での再開発案件の増加などが景気の押し上げ要因となる」(三菱UFJリサーチ&コンサルティング)ことから、設備投資によって成長が下支えされるとみられている。また、個人消費についても、雇用・所得環境が緩やかに持ち直していくとみられ、力強さは欠くものの、緩やかな回復を続けるとみられている。

このように17 年度、18 年度については、世界経済の拡大が続く中で輸出や設備投資が増加し、景気回復基調が続くというのがコンセンサスだ。4-6 月期2次QEや7-9 月期の結果を受けて、予測値は小幅に修正されたものの先行きのシナリオは前回から大きく変わらなかった。

また、2019 年度成長率予想は8社から予想が公表され、同+0.8%となった。予定通り10%への消費税率引上げを想定している機関が多いが、「税率の引き上げ幅が前回よりも小さいこと、駆け込み需要が発生しやすい住宅、自動車など買い替えサイクルの長い高額品については前回の引き上げ時に前倒しで購入されている割合が高いと考えられる」(ニッセイ基礎研究所)ことによって、駆け込み需要、反動減はともに前回と比べて影響は小さくなるとみられている。雇用環境の改善が続く中で消費マインドも維持され、19 年度もプラス成長を維持するとみられている。

下振れリスクとしては、「北朝鮮や中東などの地政学的リスク、米トランプ政権の政策運営など、世界経済の先行き不透明感は根強い」(農林中金総合研究所)との声が依然として多く、海外経済が失速する可能性には注意が必要になるようだ。

以下では需要項目別に、エコノミストの見方を概観していく。

① 個人消費

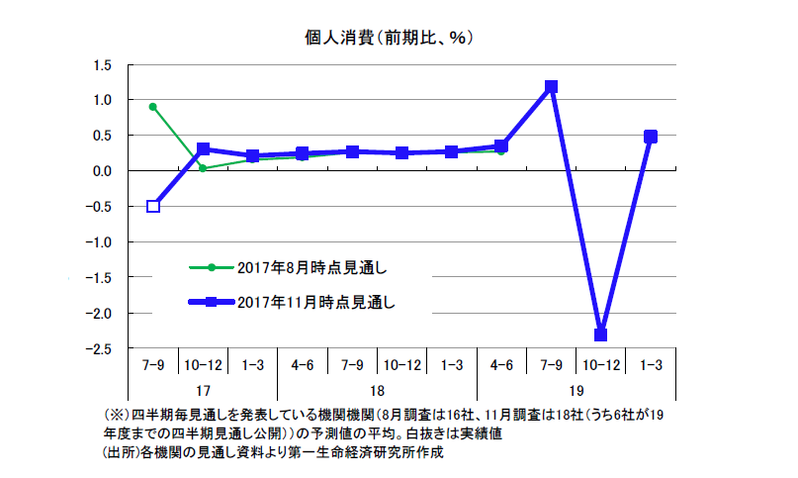

17 年7-9 月期の個人消費は前期比▲0.5%と7四半期ぶりのマイナスに転じた。ただし、4-6 月期の結果が高成長だったこともあり、前期からの反動の影響が大きいとみられている。天候不順によるサービス支出の低迷など下押し要因も重なっていることから、7-9 月期の減少は一時的なもので、消費の回復基調は続いているとの見方が多い。

先行きについても、株高などによる消費マインドの改善や「雇用・所得情勢の改善に支えられて個人消費が緩やかな増加基調に復する」(浜銀総研)とみられている。ただし、回復ペースについては、引き続き賃金の上昇を課題として挙げる機関が多い。業績の改善を受けて賃金の伸びは18年度に強まることが期待されているが、物価についても緩やかながら上昇していくことが見込まれており、実質賃金の上昇は緩やかなものになるとみられている。そうした状況下では、家計の節約志向は解消されず、個人消費は「賃金の上昇が引き続き鈍いことから、緩慢な回復にとどまる」(明治安田生命)との見方がコンセンサスだ。

② 設備投資

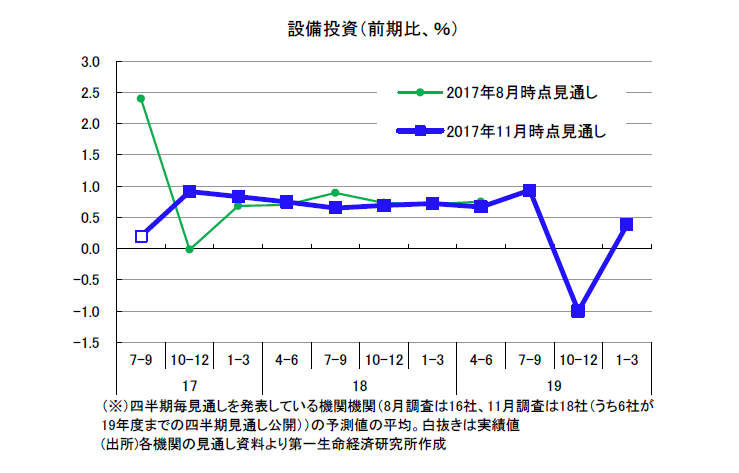

17 年7-9 月期の設備投資は前期比+0.2%と4四半期連続の増加となった。高水準の企業収益や潤沢なキャッシュフローによって、企業の投資意欲は緩やかに改善しているとみられている。

先行きについても、「企業収益が改善に向かうなか、国内の設備老朽化に伴う維持・補修への投資や、研究開発投資などが今後も設備投資の下支えになる」(明治安田生命)との見方が多い。加えて、人手不足への対応として省力化投資が本格化していくことにも大きな期待が寄せられている。18 年度については、「東京五輪・パラリンピックを見据え、インバウンド需要を見込んだホテルなどの宿泊施設の建設、交通インフラ整備などの投資増加が続く」(富国生命保険)ことも、押し上げ要因となっているようだ。ただし、内需が力強さに欠く中で企業は依然として慎重姿勢であり、能力増強など積極的な投資の増加は限定的と考えられている。そのため、設備投資の増加はあくまで緩やかなものになるとみられている。

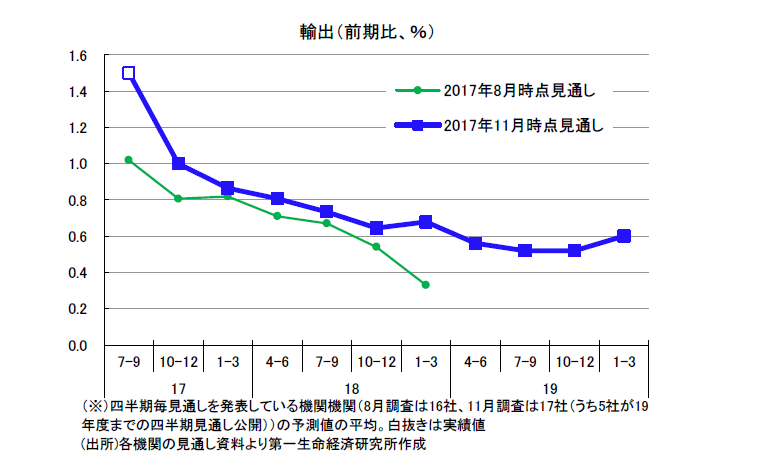

③ 輸出

17 年7-9 月期の輸出は前期比+1.5%と高い伸びになった。4-6 月期に減少したアジア向け電子機器などが持ち直したほか、一般機械の増加が続くなど全体として堅調な増加となった。

先行きについても、足元の製造業の景況感なども世界的に良好で、景気拡大が続くことが見込まれている。そのため、「世界的な設備投資意欲の改善などを背景に、輸出の増加基調が続く」(日本総研)との見方がコンセンサスで、17 年度の見通しも上方修正される結果となった。ただし、今回持ち直しをみせたIT関連については、半導体需要の強さから目先は電子部品などの輸出増が期待されているが、ペースは18 年度には鈍化することが見込まれている。世界経済の拡大ペースも鈍化していくことから、輸出の増加ペースは緩やかに減速していくとみられている。

消費者物価上昇は緩やかな上昇に留まり、2%達成は困難

消費者物価指数(生鮮食品除く総合)の予測の平均値は、2017 年度が前年度比+0.7%(8 月見通し:同+0.7%)、2018 年度が同+1.0%(8 月見通し:同+0.9%)と、ほぼ変わらなかった。先行きについては、17年度の消費者物価上昇率は、電気代やガス代などエネルギー価格を押し上げ要因として上昇を続けるとみられている。18 年度には、「エネルギーの押し上げ寄与が一巡するなか、景気回復にともなう需給バランスの改善や人件費上昇をサービス価格に転嫁する動きが広がることなどが上昇圧力となり」(富国生命保険)、17 年度から伸び幅を小幅に拡大するとみられている。ただし、賃金の伸びや消費の持ち直しは緩やかなものとなることが見込まれており、消費者物価上昇率についても前年比+1%程度の伸びに留まるとされている。2019 年度についても同+0.9%(消費税増税の影響除く)と伸び率は高まらない見通しで、引き続き日本銀行の目指す2%の物価上昇率の達成は遠いとの見方がコンセンサスだ。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 エコノミスト 齋藤 麻菜