名目でみた生産性は2012~2016 年にかけて右肩上がりのトレンドを取り戻したように思える。実質では、生産性上昇は名目よりもまだ鈍い。これらを産業別にみると、労働集約型サービス以外では生産性が上昇しており、専ら労働集約型サービスが生産性の足を引っ張っていた。生産性が上昇するセクターが雇用を減らしながら生産性を上昇させ、生産性を低下させている労働集約型サービスが雇用吸収するねじれが生じている。

名目の生産性は上昇している

どうして労働需給がタイト化しているのに賃金(または物価)が上昇しないのか。この問題は、これまで多くの論者が謎解きに挑戦している。筆者も何度かレポートを書いた。本稿ではあまり検証されていない関係、すなわち生産性と賃金の関係から、この問題を読み解いていきたい。

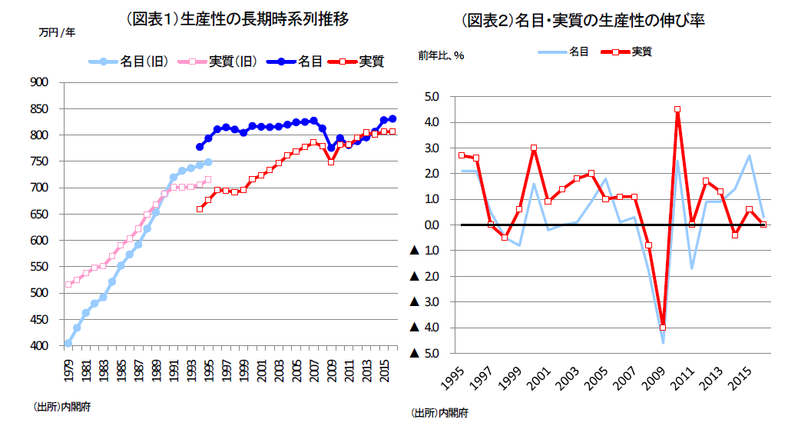

まず、マクロの生産性の推移を長い目で捉えていこう。ここでは、名目GDPを就業者数(暦年・月平均)で割ったものを1人当たり労働生産性とする。実質GDPで割ったデータも併せてみておこう。人によっては、生産性は実質値でみるべきだと杓子定規に考える人もいるだろう。しかし、それでは見逃してしまう論点がある。

データの推移をみると、名目の生産性は1980 年代から1990 年代末まで右肩上がりの上昇を遂げてきた(図表1、2)。それが2000 年からリーマンショック前の2007 年までは概ね横這いになる。そして、リーマンショック後に大きく落ち込んだ後、2012~2016 年にかけて微妙に右肩上がりのトレンドを取り戻したようにみえる。この変化は、デフレ状況と深く関係している。本格的なデフレは2000 年頃から始まった。各種指標をみると、1997 年11 月からの金融危機と同時ではなく、騒ぎが一旦落ち着いた1999 年頃から持続的なデフレ局面はスタートしている。極めて興味深いのは2000~2007 年に名目の生産性が横這いになった時期である。この時期は、消費者物価が前年比マイナスに沈み込んだと同時に、実質の生産性は右肩上がりで上昇していた。この期間の名目の生産性は年平均0.6%だが、実質では1.5%もあった。この期間はスマホなどITの普及が著しく物価が品質調整で下がったが、そのことは実質の生産性上昇に大きく寄与していた。

さて、今次局面はどうであろうか。2012~2016 年をとってみると、名目の生産性上昇率は1.2%だが、実質は0.6%と低い。デフレが終っても、正味の実質の生産性は低いままである。この期間に消費税率が上がったことを勘案すると、そうした要因が名目値を押し上げても、ベースラインの生産性改善が効果を上げていないと理解することができる。

産業別にみた生産性の変化

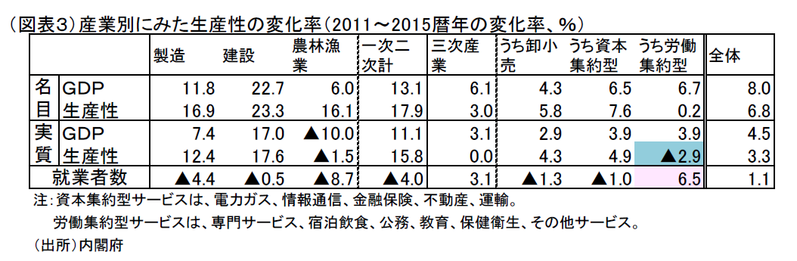

マクロの指標で見た実質の生産性は低いというのが一つの結論であった。しかし、こうした見方は、細かく産業別に分解していくと異なってくる。産業を大きく、第一次・二次産業(農林漁業、製造業、建設業)と第三次産業に分けてみる(図表3)。データの中で2016 年は未発表なので、2015 年を最新値として使っている。

第一次・第二次産業は、名目も実質もともに生産性は高い。実質の生産性は、第一次・二次産業で年平均4.0%成長である。一方、第三次産業は実質0%の生産性の変化である。さらに、第三次産業を3つに分けると、卸売業と電ガス・情報通信・金融保険・不動産・運輸郵便を合計した資本集約型サービスはそれぞれ名目・実質の生産性が成長していた。反面、残りのサービス業、つまり専門サービス・宿泊飲食・公務・教育・保健衛生・その他サービスは名目がほぼ0%、実質マイナス成長であった。これらは労働集約型サービス業とカテゴライズできる。

マクロの指標でみた実質の生産性の低さは、この労働集約型サービス業の生産性の低さが足を引っ張っているせいである。すべての産業の生産性の低いのではなく、サービスが押し下げ要因となって、全体のプラス幅を減殺している。

労働移動の怪

図表3の変化の中で、就業者の部分に注目して欲しい。生産性が低下している労働集約型サービス業だけが就業者を増やしていて、他の全ての産業は、2011~2015 年にかけて就業者を減らしている。

これは、高生産性部門から低生産性部門への労働シフトを意味する。常識的には、儲かるところ(高生産性部門)へと人が集まると考えるのが自然である。現実にそうなっていないことは不思議に思える。儲かっているセクターではなく、儲かっていないセクターへと労働シフトすることは、完全雇用下では決して説明できない。非自発的失業者とは、どんな賃金水準でもよいから働きたい人であり、そうした失業者が全て雇用し尽くされたから、現在は完全雇用なのである。そう考えると、2011~2015 年は、現在とは違って非自発的失業者が吸収されていくプロセスだったとしか解釈しようがない。

もう一つ、生産性を高めている産業が就業者を吸収していないことも不自然である。ビジネスチャンスが広がって生産性が高まっているのではなく、人員をスリム化しながら効率化を進めているだけだという見方も成り立つ。働き方改革のテーマが掲げられて、一層、働き方の効率性重視は強まっている。この流れは、規制緩和によって企業が新しい分野に進出して、雇用が増えていくシナリオとは大きく異なる筋書きである。

賃金が上がらない理由

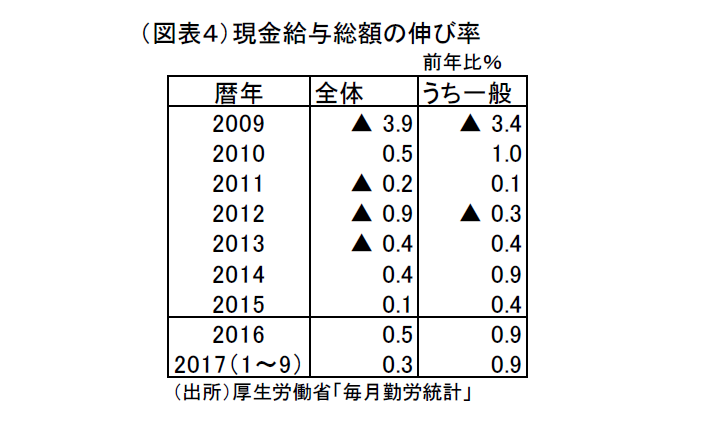

足元までの賃金データを確認しておくと、2016 暦年、2017 年1~9月平均ともに小幅のプラスである(図表4)。「賃金が上がった」というには力が弱い。常用雇用の方は、2014 暦年1.5%、2015 年2.1%、2016 年2.1%、2017 年に入って2.3~2.7%と伸び率を高めている。そうした限界的変化を踏まえると、労働集約型サービス以外でもようやく雇用を増やし始めたとは言えるが、まだ賃金上昇と呼ぶには弱々しい。特に物価上昇率を上回っていない点では、実質の生産性が十分に上がってきていないと推察される。賃金を上げて雇用を増やしたいという企業がもっと増えてこないと、マクロ賃金も上昇しない。これは、効率化によって生産性を高めている企業が、拡大再生産へと転じて活発に雇用を吸収し始めるという変化が起こったときになるのだろう。

これまで、専門サービスや保健衛生の職種では、医療・介護の診療報酬や介護報酬の縛りがあって、容易に人件費を増やすことができず、生産性も低迷していた。これらは、人手不足であっても、賃金を上げられない。この点は、筆者が何回かレポートで指摘してきた。

問題は、それ以外の業種が雇用拡大しながら生産性を上昇させていないことである。もちろん、人手不足という環境はある。それ以前から雇用を削減していて、今も容易に雇用拡大には転じようとしない。この背景には、積極的に国内事業を拡大しようとしない慎重姿勢がある。設備投資も抑制していて、供給能力を増やそうとしていない。

思考実験として「働き方改革」は賃金上昇に追い風かどうかを考えてみたい。残業時間を減らし、業務量は一定のままに据え置く。すると、時間当たりの生産性は上昇せざるを得ない。企業全体の労働生産性も上がるだろう。しかし、成果は増えないのだから賃金はそれだけでは増えない。むしろ、社内業務の効率化は先々の雇用削減に親密である。効率の悪い業務を止めることで成果を一定にしたまま、労働投入量を減らしていく工夫を続けることになるからである。

生産性上昇は、賃金上昇の前提条件である。しかし、生産性が上がれば必ず賃金も上がる訳ではない。どのような理由で、生産性が上がるかという背景が違うと賃金が上がらないこともある。賃金が上昇するには、需要が十分に拡大して、企業が拡大再生産を遂げる必要がある。希望的観測を最後に述べると、製造業については、鉱工業生産が上昇して稼働率を上げていることは追い風である。マクロの設備投資も徐々に増えていて、資本ストック全体を拡張させていく兆候はある。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生