●「戦後第2位の長期回復」であるにもかかわらず、回復の実感に乏しいとの声が多い。その理由の一つは回復力の鈍さである。2014年4月から2016年2月までの間は景気の停滞感が強く、後退局面と認定されてもおかしくない状況だった。5年近い回復とはいえ、間に2年ほどの踊り場を挟んでいるため、実質的な回復期間は3年程度にとどまる。

●また、2014年4月以降、賃金が上がらないなかで、消費増税による負担増や企業による値上げラッシュが重なったことで、消費は不振を極めた。こうした家計への回復の波及の鈍さが、実感のなさをもたらしている面もある。

●もっとも、こうした実感のなさには良い面もある。回復ペースが鈍いことから企業や家計は慎重姿勢を保っており、景気後退のきっかけとなるような過熱感や成熟感は足元で存在しない。また、足元の回復は、実質的には16年3月を起点としてまだ1年半しか経っていないと見ることも可能だ。そのため、「これだけの長期回復なのだから、そろそろ回復が終わる可能性が高い」という議論は、今回に関しては当てはまらない。2019年初には戦後最長の景気回復が実現する可能性が高いだろう。

拡張期間は戦後第2位だが、乏しい実感

11月8日に公表された景気動向指数において、内閣府によるCI一致指数の基調判断は「改善」で据え置かれた。正式な景気の山谷は内閣府の景気動向指数研究会で決定されるため、現時点ではあくまで暫定といった扱いではあるが、2012年12月に始まった今回の景気回復局面が17年9月で58ヶ月に達し、1965年11月から1970年7月までの「いざなぎ景気」を抜いて戦後第2位の長期回復になったことがほぼ確実となった。また、この回復局面が19年1月まで続けば、2002年2月から2008年2月までの拡張局面(73ヶ月)を抜き、戦後最長となる。

もっとも、こうした威勢のいい言葉とは裏腹に、長期回復の割に回復の実感に乏しいとの声もよく聞かれる。その理由を検証してみよう。

理由① 間に挟んだ「事実上の後退局面」

回復の実感に乏しい一番の理由は、成長ペースが緩やかなことだ。今回の回復局面における平均成長率は年率+1.4%にとどまっている。潜在成長率が低下しているため仕方ないとはいえ、平均+1%そこそこの回復では、なかなか実感は得られにくいだろう。

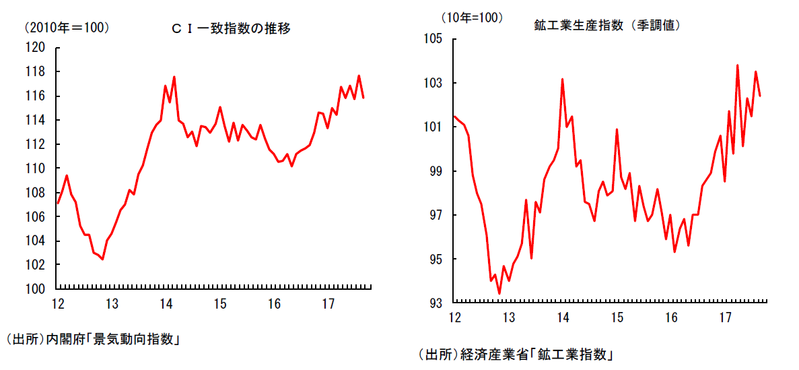

成長が緩やかな理由は、今回の回復局面は、間に非常に長い踊り場を挟んでいるといった特徴を持っていることにある。回復が始まった2012年末から2014年3月までにかけては比較的順調に景気は回復していったのだが、消費税率引き上げがあった2014年4月を境に景気は変調をきたし、そこから2016年春までの間、景気は停滞感の強い状態が続いた。CI一致指数の水準を確認すると、12年11月の102.4をボトムとして14年3月の117.6まで15.2ポイント上昇した後、16年5月の110.1まで7.5ポイントほど低下した。その後再び上昇基調に戻ったが、それでも足元の17年9月の水準は115.8にとどまっており、14年3月とほぼ同水準である。これは鉱工業生産でも同様で、12年11月の93.4をボトムとして14年1月の103.2まで上昇、その後16年2月に95.3まで低下した後、17年9月は102.4にまで戻している。足元の水準はやはり14年初頭とほとんど変わらない。

なお、6月15日に内閣府経済社会総合研究所で開催された景気動向指数研究会では、2012年11月に景気の谷をつけた後、景気の山は設定されないことが公式に認定されている。つまり、2014年4月から2016年2月にかけての景気停滞については、あくまで足踏み・踊り場であり、景気後退とは認定されなかったということになる。もっとも、この時期については前述のとおりCI一致指数が低下していることに加え、景気局面判断の基準としてもっとも重要なヒストリカルDIも50を下回っていた。ヒストリカルDIが継続的に50を下回るなかで後退が認定されないのはかなり異例であり、筆者個人としては後退局面といわれた方がしっくりくる。悪化の波及度合いが小さいことが判断の決め手になったようだが、いずれにしてもギリギリの判断だったことは間違いない。

このように、景気回復期間が5年近いとはいっても、そのうち2年近くが踊り場(?)状態であれば、実際に回復している期間は3年程度にとどまる。長い割に回復の実感がないのも無理はない。

理由② 家計部門への波及の鈍さ

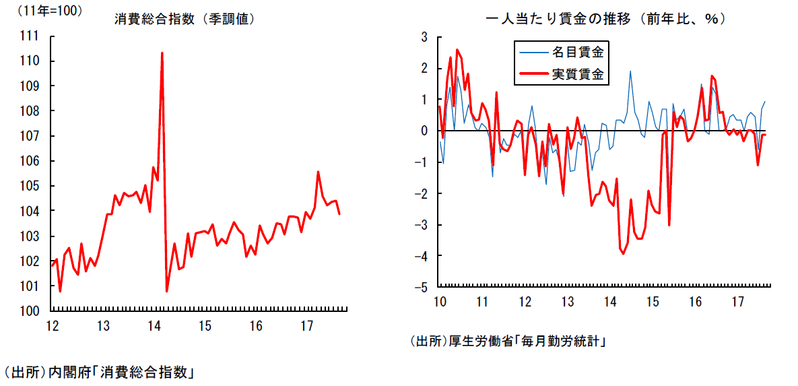

理由の二つ目は消費不振だ。消費が伸びなかった最大の要因は14年4月の消費税率引き上げだ。増税後の消費落ち込みは予想以上に大きく、かつ長引いた。また、14年と15年には、消費税率の引き上げに加えて、円安によるコスト上昇もあって、企業も値上げに走った。しかし、賃金が上がっていないなかで、物価だけが先行して上がってしまったため、実質賃金は大幅に悪化した。結果として消費者は値上げについてこれず、消費は不振を極めてしまった。17年に入ってからは、ようやく消費が持ち直しの動きを見せ始めてはいるが、今回の景気回復局面全体でみると、消費が低迷していることが大きな特徴といえる。

このように、今回の回復はあくまで企業部門主導で、家計にまで恩恵が行き渡ってはいない。こうした消費への逆風が、回復の実感のなさに繋がっている面もあるだろう。「回復の実感」を話題にする際は、家計の実感を意味することが多い。企業業績は非常に好調であり、企業への問いであればまた話は違うのかもしれないが、少なくとも家計にとってみれば、とても回復の実感が得られなかったであろうことは疑いないところだ。

「実感なき長期回復」の良し悪し

このように、戦後2番目の長期回復の割に回復の実感はないが、悪いことばかりでもない。通常、景気回復が長期化すれば、企業や消費者が過度に楽観的になり、行き過ぎた在庫積み増しや設備の過剰な積みあがり、経済実体から離れた株価の上昇などが生じ、景気後退のきっかけとなることが多い。しかし今回については、回復ペースが鈍いことから企業や家計は慎重姿勢を保っており、過熱感や成熟感は存在しない。

また、前述のとおり、そもそも14年4月から16年2月については後退と呼んでもおかしくない状況であり、この期間に在庫等については必要な調整は行われている。そのため、定義上は確かに長期回復なのだが、実質的にみれば、16年3月を起点として、足元までで回復期間はまだ1年半にとどまっていると言うことも可能である。

そのため、「これだけの長期回復なのだから、そろそろ回復が終わる可能性が高い」という議論は、今回に関しては当てはまらない。少なくとも国内要因発で景気が腰折れするという状況は見込み難い。海外経済急失速などの外的ショックがなければ、2019年初には戦後最長の景気回復が実現する可能性が高いだろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 主席エコノミスト 新家 義貴