財政再建の目標を、2020 年度のPB黒字化から仕切り直すと、2025 年度になるのではないか。筆者の見立てでは、安倍首相の次の首相は、2023・24 年に+1%ずつ消費税率を引き上げる。2018~2022 年度の5年間は、成長に伴う自然増収を予定された以外に歳出に回すことは慎み、より厳格に財政健全化を進捗管理する。わが国に必要なことは、財政をこれ以上漂流させないことだ。

次の増税は相当先

安倍首相は、財政再建の旗を降ろさないと強弁する。それでも、筆者は財政再建にとってレッドラインを越えたのではないかと考える。その理由は、2020 年度に設定していた基礎的財政収支(PB)の黒字化目標を次にどの時点に再設定するのかを具体的に考えるとわかってくる。これは、かなり困った問題だ。

まず、2019 年10 月の消費税率の引き上げをきちんと行った後で、次の税率引き上げがいつになるのかを考えてみたい。前回2014 年4月に8%になって、次に2019 年10 月に10%になると、相当な期間(5年半)が経過することになる。だから、単純に2019 年10 月から5年後となれば、その次は、2024・25 年頃になるという観測が成り立つ。このとき、+1%刻みで前倒しという妥協案に向かうだろう。すると、次の増税は、2023 年4月に11%、2024 年4月に12%という段階的引き上げが予想される。+1%で税収増が+3兆円ならばこれで2025 年度に平年ベースで+6兆円の財政収支の改善が見込まれる。筆者は、PB黒字化を再設定するのならば、政治判断として2025 年度を選んでくる公算が高いとみている。

政治判断の難しさ

当分の間、消費税率を10%から動かせそうにない理由はいくつかある。安倍政権は2021 年9月まで任期を延長して存在する見通しだとすると、安倍首相は自らは次の増税を口にしないと考えられる。あくまで財政再建は高成長に伴う自然増収で進めるつもりだろう。筆者はPB黒字化を2021~2022 年度にして、安倍首相が自分の責任を守ることは技術的に可能とみるが、それは選択されずに次の政権に先送りされる公算は高いとみる。

また、2020 年夏に東京五輪が終了すれば、五輪景気の反動減に半年以上は苦しむであろう。安倍首相が2021年9月までに消費増税を考えることはないだろう。そうなると、次の政権は、2023 年4月からの消費税率の引き上げを掲げて衆議院選挙を勝利する必要がある。

2017 年10 月に衆議院選挙が行われると、衆議院は4年の任期だから、安倍政権は最長で2021 年10 月まで解散をしないこともできる。これまで2012 年、2014 年と2~3年おきに解散が行われた経緯から考えて、安倍政権は次の任期中のどこかで解散する可能性はあるが、そこでもさらに消費税率を引き上げることは約束しないだろう。

思考実験として、2021 年9月以降に誕生する次の首相が2023 年4月ではなく、2022 年4月(あるいは2022年10 月)に+1%ずつの消費税率の引き上げを公言できるかどうかも検討しておこう。恐らく、2021 年中は反動不況の余韻が残っていて、半年後(2022 年4月)とか1年後(2022 年10 月)に速やかに増税しますという空気にはなっていないだろう。財政再建に熱心な首相であっても、2023 年4月を次の消費税率の引き上げのタイミングに選ぶのが関の山だろう。これは、次の首相に対して、野党や与党内での慎重派のアンチ増税のパワーが暗黙のうちに働くことも大きいからだ。次の首相が消費増税を仕切り直そうとするときは、必ず慎重派に一定の配慮をして、次の日程を堅実に計画せざるを得なくなるだろう。

PB黒字化の難しさ

財政再建の道筋は、内閣府が作成する「中長期の経済財政に関する試算」に基づいている。この姿が、2019年10 月の消費税の使途変更によってどのように変化するだろうか。

2020 年度にPB黒字化を政府は掲げつつも、これまで国・地方を合わせて▲8.2 兆円の赤字が残っていたことはよく知られている。ごく単純に考えて、消費税が使途変更されたとしても+2兆円を教育などの無償化に充てるのだから、PB赤字の見通しを▲8.2 兆円から▲10 兆円と書き直して、2020 年度の黒字化を守り続ければよいと思う人は多いだろう。もう一方で、それはまずいと考える人も多いだろう。今、2018 年度当初予算を考える段階になったから、従来の▲8.2 兆円でさえ現実的な目標としてそぐわなくなっている。だから、目標の期限を延長せざるを得なくなったと考える人も多いだろう。

筆者も後者の考え方に近く、安倍政権は自然増収によって、計画よりもPB赤字を減らすチャンスがありながら規律を守らずに補正予算で歳出拡大を許してきたから、2020 年度の目標をとうとう動かさざるを得なくなったと理解する。

結論として、自然増収だけでPB赤字を時間をかけて黒字化するのは無理であり、2014~15 年度のように消費税で一気に赤字を減らすしかないと考える。今回のように消費税を増税して、その使途を再び赤字の再生産に用いると、PB黒字化に手が届かなくなる。

今後、2023・24 年に消費税率を上げるとしても、2018~2022 年度の間に、その後の消費税の増税分(+6兆円)でPB赤字を一気に解消できるまでに財政健全化をしっかりと進める縛りを設けなくてはならない。

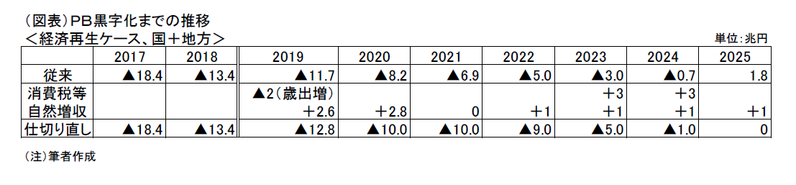

そうなると、2017 年度で▲18.4 兆円(国+地方)のPB赤字を、2022 年度までにどの位まで縮小する必要があるだろうか(図表)。2022~2025 年度の4年の自然増収が毎年+1兆円ずつPBを改善するとみて、消費税と併せて+10 兆円の改善が見込める。2022 年度▲9兆円が、中間目標となるだろう。2017 年度▲18.4 兆円を2022 年度▲9兆円にするには、2018~2022 年度の5年間に+9.4 兆円のPB改善を目指すことになる。この中には、2019 年10 月の消費税で増える+2.8 兆円の返済税源も含まれる。5年間の平均で年間+1.3 兆円ペースでのPBの改善となる。

財政再建のルールを厳格化

財政再建のためには、今までのように自然増収をみすみす歳出に回すことが最も望ましくない。2013~2015年度は、当初予算の税収見込みからの上ぶれが歳出増へと使われて、せっかくのPB赤字改善のチャンスを逸してしまった。2016 年度は赤字国債を増発してまで歳出増が行われた。歳出を増やそうとする圧力は、もの凄く強いに違いない。これまでの政権運営はこうした姿勢が慣例化して、政府内では身体を張ってまで止めようという人が現れなかった。

ルール化として必要なのは、(1)PBの計画よりも実績ベースの税収が増えたときであっても、絶対に補正予算で税収増を使わない。(2)新しく教育・社会保障で歳出増をしたくなったときは、増税か、別の歳出削減によって財源を確保する。これは、ペイ・ゴー・ルールと呼ばれる。財政当局には、これまでペイ・ゴーの原則は守られてきたと説明する人もいたが、今回の安倍首相はペイ・ゴーを破って歳出を増やし、財政再建を脅したのである。

さらに、財政管理のうえでは、毎年、中長期試算の進捗を確認して未達をそのまま放置しないことも必要に思える。中長期試算はGDPベースでの実績に基づいてPBを管理しているが、GDPベースのPBの数字が出てくるのは極めて遅く、これでは速報性がない。もっと、一般会計の予算をベースに進捗管理すべきだ。(3)毎年の一般会計ベースでの財政収支の数値を目標から乖離させない手法を用いる必要があろう。これは、未達になりそうな金額を必ず翌年度に歳出削減で賄うようなルールとなる。

このように、PB黒字化に再度トライするうえでは、今まで以上に用意周到に下地をつくっていかなくては、財政再建はうまくいかないだろう。もうPB黒字化を早期に行う最後のチャンスを逸しているかもしれないが、何としてもやるしか選択の道はない。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生