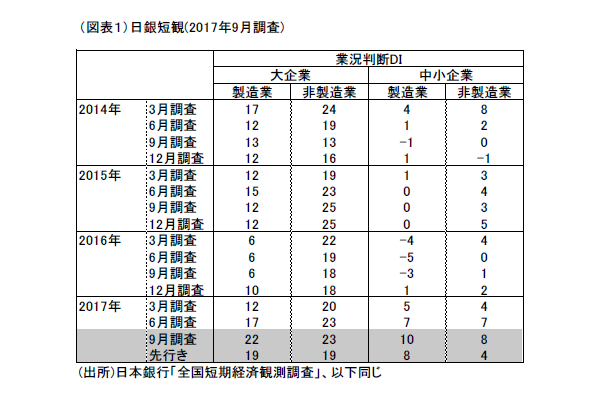

9月短観の大企業・製造業の業況判断DIは、前回比+5ポイントと6月調査並みの上昇スピードをみせた。これは為替要因を含めて輸出が牽引しているからだ。今回、特に人手不足感は再び強まる動きをみせており、今後も中小企業の成長制約として大きな課題となる。

電気機械好調

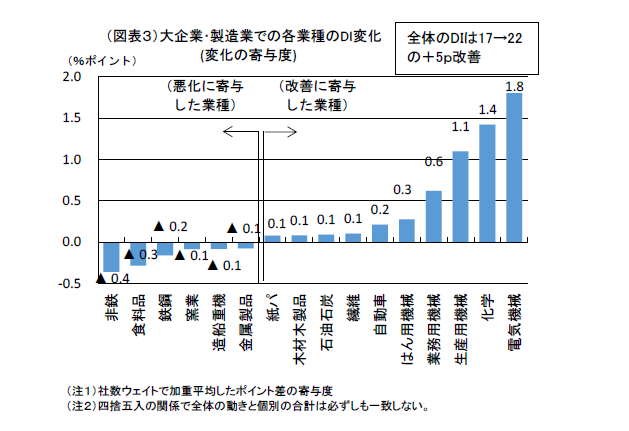

10月2日に発表された日銀短観では、大企業・製造業の業況判断DIが、前回比+5ポイントの大きな改善となった。電気機械(前回比+11ポイント)、業務用機械(同+15ポイント)、生産用機械(同+13ポイント)が大きく改善した業種である。輸出主導で電子部品などIT関連財が伸びたことと、そうした生産増を受けて設備需要が内外で拡大していることがあろう。前回6月調査でも業況は前回比+5ポイントだったから同じくらいのペースで上昇していることになる。これは、中小企業でもおおむね共通しており、ITの牽引力が幅広く寄与している。

非製造業の方は、長雨・冷夏の悪影響が素直に表れている。業況DIは前回比横ばい(今回・前回とも23)である。天気の悪さは、宿泊・飲食サービス(前回比▲7ポイント)に顕著で、小売(同▲2ポイント)も足を引っ張られている。通信料金の引下げ圧力に反応して通信の業況悪化(同▲6ポイント)も加わっている。

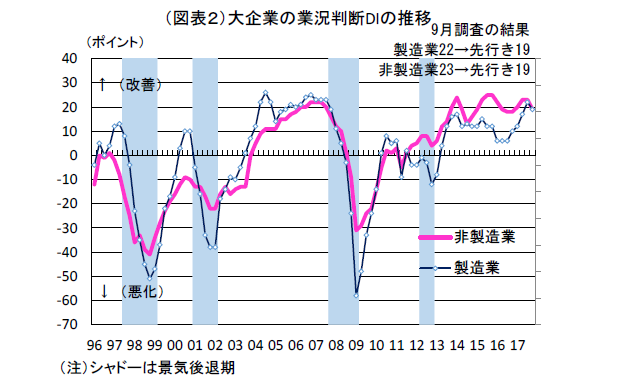

今回の大企業・製造業のDIは22と、水準を比べると2002~2008 年の戦後最長の景気拡張期のピーク26(2004 年9月調査)に近付いている。「実感なき景気拡大」と呼ばれて久しいが、景気の裾野は10年前と同じくらいにまで広がっている。大企業・非製造業のDI23は、すでに2006 年12月~2007 年6月のピーク(各時点のDIは22)を上回っている。非製造業の方では、デフレ色が薄まっているから、企業の景気実感は相対的に改善が進んでいると言える。

やはり輸出主導

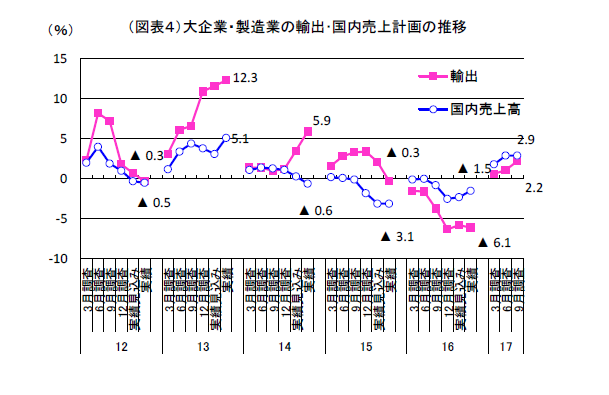

今回の牽引役が輸出であることは、需給判断DIや売上計画からわかる。まず、海外での製商品需給判断DIは、前回比+2ポイント改善した。これは国内の需給DIの改善幅(前回比+1ポイント)を上回っている。中小企業・製造業の海外での需給DIは前回比+4ポイントと目立って大きくなっている。

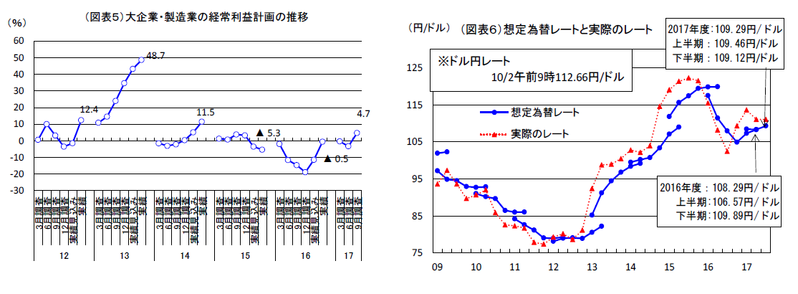

また、売上高の2017 年度計画では、輸出計画の前年比が2.2%と前回比+1.0%ポイントほど上方修正されている。国内売上の修正率は0.0%なので、変化としては輸出が専ら稼いでいる格好である。経常利益計画は、大企業・製造業が2017 年度前年比4.7%の増益で、これは前回のマイナス計画(6月調査▲3.3%)から+8.3%ポイントほど上方修正されている。

なお、想定為替レートは1ドル109.29 円(前回108.31円/ドル)と小幅(変化幅0.9%)である。こうした変化は、輸出数量以外に収益拡大するルートとなっている。

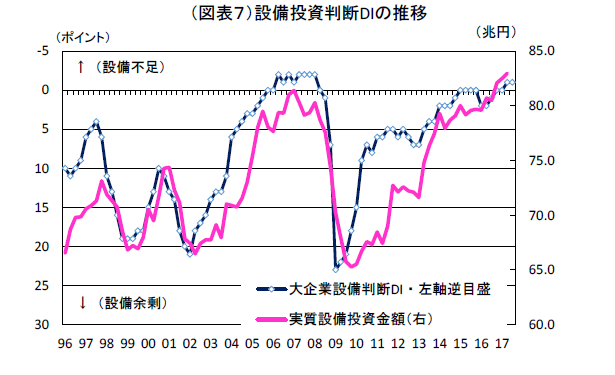

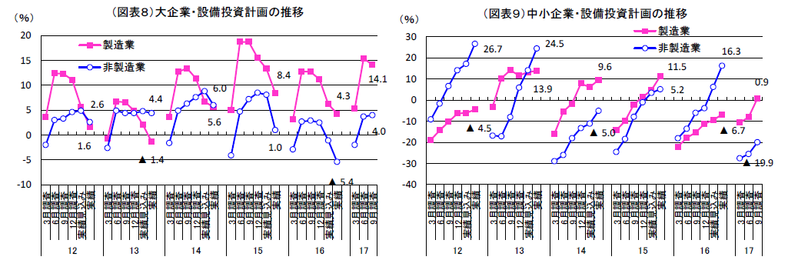

製造業の設備投資増

設備投資計画は、順調に増加している。大企業・製造業は、すでに2017 年度前年比14.1%と大きな伸びである(前回比では▲1.2%ポイントの下方修正)。変化としては、中小企業・製造業が前年比0.9%とプラス計画へと転化しているところが目立つ。このペースは、2014・15 年度よりも立ち上がりが速くみえる。ならば、中小企業・製造業の2017 年度の実績ベースでは2桁の増加率になることも十分にあり得る。

最近、徐々に製造業の国内回帰という話を耳にすることが多くなっている。これは大手企業が海外に工場を移転する「空洞化」が一服してきて、国内の中小企業との取引を拡大させていることが背景にあるのだろう。まだ大きな変化とはいえないが、今後、円安傾向がもっと定着してくると製造業には影響が大きい。中小企業が生産性上昇、そして省力化・無人化投資をもっと活発化していくことが期待される。

雇用逼迫はさらに厳しく

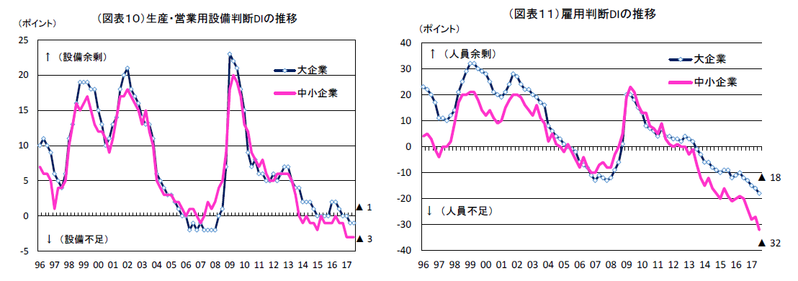

今回の短観での変化として注目されるのは、雇用人員判断DIが軒並み「不足」超幅を拡大させた点である。

大企業・全産業は前回比▲2ポイントの「不足」拡大、中堅企業・全産業は前回比▲5ポイント、中小企業・全産業は前回比▲5ポイントである。特に、中小企業の「不足」超は大きく、この人手不足が成長するための制約条件となっているところが怖い。サービス分野では、省力化投資が馴染みにくく、短期的変化に対応できずに苦しんでいる。非製造業は、今回ほとんど業況改善しなかったのに、雇用DIはどんどん「不足」へと変化していく様子は、構造問題の深刻さを思い知らされる。

金融政策の論議に一石

日銀の政策委員会では、9月会合から片岡委員が参加して、一層の緩和を求めるようになった。この異分子と執行部の闘いに対して、この短観結果は一石を投じるだろう。片岡委員は、まだ潜在的な需給ギャップが大きいとみているらしい。しかし、短観では、逆に人手不足が深刻化して、設備投資も中小企業を含めて動き出そうとしている。このデータは執行部に有利で、片岡委員にはとても不利な材料だ。

しかし、もっと深く考えてほしいのは、ここまで人手不足が深刻化しても、賃金が物価2%を実現するのに十分なほどは伸びてこないことである。執行部が需給面から十分に物価上昇へと向かっているかを説明するときに、人手不足と賃金の関係を明らかにする必要がある。せっかく片岡委員が入ったのだから、それを反面教師にして、絶えず自分たちの政策が本当に正しいかどうかを見つめ直してほしい。

筆者ならば、労働市場がもっと柔軟性を高める構造調整を政府と一体化して進めることでサービス分野の賃金を上がりやすくすることを目指していく。このまま残業時間を制限すれば人手不足はさらに問題になるだろうから、日銀は「働き方改革」に足りないアイデアをどんどんと提言する。いかがだろうか。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生