要旨

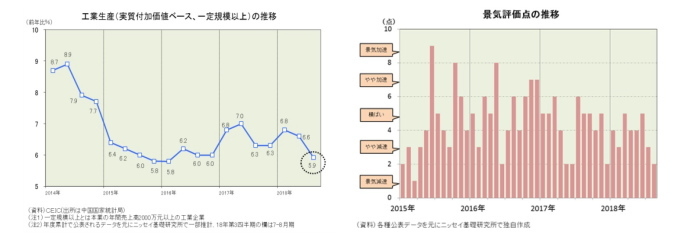

供給面の景気指標を点検すると、国内総生産(GDP)に大きく影響する工業生産(実質付加価値ベース)が4-6月期の同6.6%増を大きく下回っており、9月も同水準の伸びに留まるようだと18年7-9月期の成長率は6%台前半に落ち込む恐れがある(下左図)。また、製造業PMIと非製造業PMIも4-6月期の平均より低い水準で推移している。

他方、需要面の景気指標を点検すると、小売売上高は4-6月期と同水準の伸びを示しており、輸出も2桁増をキープするなど比較的堅調だが、固定資産投資は大きく減速した。固定資産投資が大きく減速した背景には、マクロプルーデンス管理の強化でインフラ投資が落ち込んだことがあり、米中貿易摩擦の悪影響が懸念される製造業の投資は今のところ堅調である。

また、その他の景気指標を点検すると、電力消費量は2018年に入り期を追う毎に伸びが鈍化してきており、貨物輸送量も4-6月期の伸びを下回った。一方、消費者物価の上昇率は前年比2%台前半に留まり、18年度の抑制目標である3%前後を下回っている。しかし、工業生産者出荷価格は前年比4%台の上昇率を示し、その上昇が消費財にも波及し始めた兆しがある。また、通貨供給量は引き続き低い伸びだが、銀行融資には伸びが加速する気配がある。

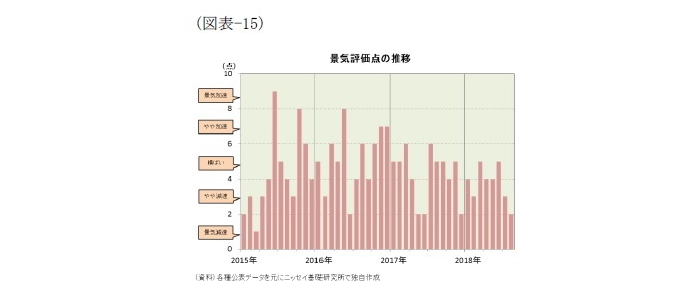

景気10指標を集計した景気評価点をみると、ここ数ヵ月は「横ばい」よりも下の水準で推移しており、景気は悪化していると判断できる(下右図)。

供給面の景気3指標

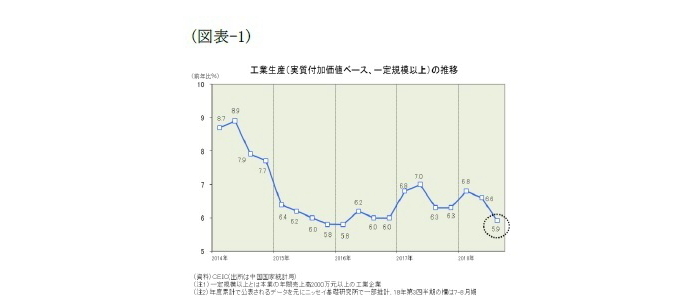

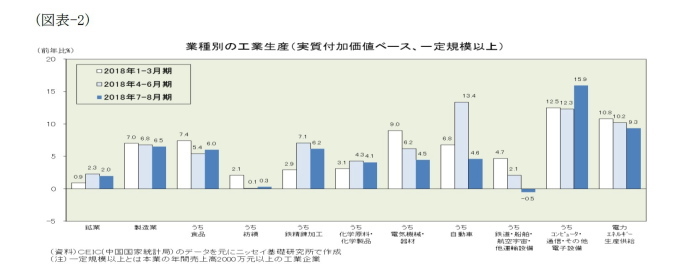

まず、国内総生産(GDP)に大きく影響する工業生産(実質付加価値ベース)の動きを確認すると、7-8月期は前年比5.9%増(推定(1))と4-6月期の同6.6%増(推定)を大きく下回った(図表-1)。9月も同水準の伸びに留まるようだと18年7-9月期の成長率は6%台前半に落ち込む恐れがあるので注意が必要だ。内訳を見ると、コンピュータ・通信・その他電子設備が伸びを高めた以外はほとんど全ての業種で伸びが鈍化した。特に自動車は前年比4.6%増(推定)と4-6月期の同13.4%増(推定)を大きく下回り、鉄道・船舶・航空宇宙・その他運輸設備は同0.5%減と前年割れに落ち込んだ(図表-2)。

------------------------------------

(1)中国では、統計方法の改定時に新基準で計測した過去の数値を公表しない場合が多く、また1月からの年度累計で公表される統計も多い。本稿では、四半期毎の伸びを見るためなどの目的で、ニッセイ基礎研究所で中国国家統計局などが公表したデータを元に推定した数値を掲載している。またその場合には“(推定)”と付して公表された数値と区別している。

【製造業PMI】

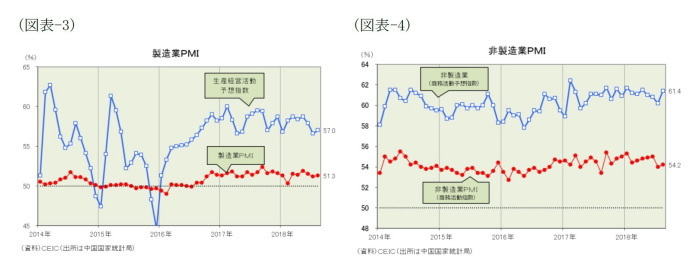

次に、製造業PMI(製造業購買担当者景気指数、中国国家統計局)の動きを確認すると、7月は51.2%、8月は51.3%と拡張・収縮の分岐点となる50%を25ヵ月連続で上回ったものの、4-6月期の平均(51.6%)を小幅に下回る水準で推移している。但し、将来3ヵ月の見通しを示す予想指数は50%台後半を維持しており、製造業の景気が失速する恐れは今のところ小さい(図表-3)。

【非製造業PMI】

他方、非製造業PMI(非製造業商務活動指数、中国国家統計局)の動きを確認すると、7月は54.0%、8月は54.2%と、4-6月期の平均(54.9%)を下回る水準で推移している。但し、将来3ヵ月の見通しを示す予想指数は60%台と極めて高い水準を維持しており、非製造業の景気がさらに落ち込む可能性は今のところ小さいだろう(図表-4)。なお、サービス業生産指数(価格要因調整後)を見ると、1-8月期は前年比7.9%増と1-6月期の同8.0%増と同水準の伸びを維持している。

需要面の景気3指標

【小売売上高】

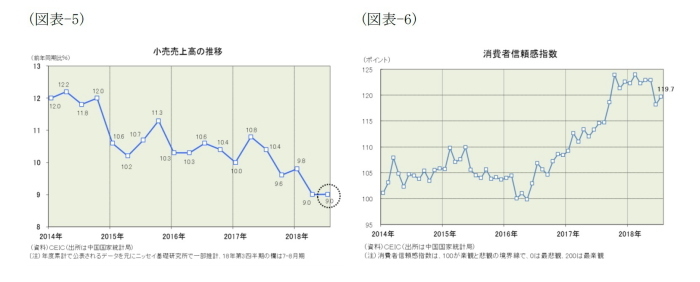

個人消費の代表指標である小売売上高の動きを見ると、7-8月期は前年比9.0%増(推定)で4-6月期の同9.0%増(推定)と同水準で推移している(図表-5)。但し、価格要因を除いた実質で見ると、商品販売価格指数が上昇率を高めたことを背景に7月は同6.5%増、8月は同6.6%増と4-6月期の同7.2%増(推定)を下回る伸びに留まった。なお、ネット販売(商品とサービス)は同22.5%増(推定)とBAT(百度、阿里巴巴、騰訊)などIT企業が牽引して依然として好調を維持しているが、4-6月期の同24.8%増(推定)と比べるとやや鈍化、これまでの爆発的な伸びにはわずかな陰りも見られる。但し、消費者信頼感指数が引き続き高い水準を維持していることから、大きく落ち込むとは当面考え難いだろう(図表-6)。

【固定資産投資】

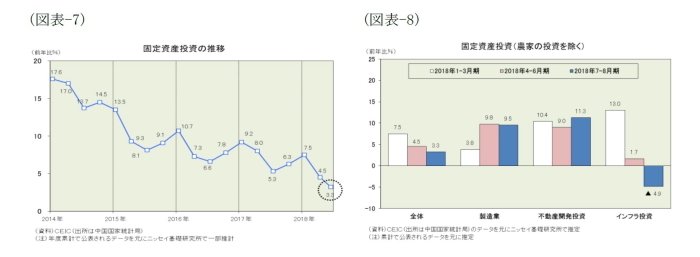

投資の代表指標である固定資産投資(除く農家の投資)の動きを見ると、1-8月期は前年比5.3%増と1-6月期の同6.0%増を下回った。中国国家統計局の公表データを元に7-8月期の伸びを推計すると同3.3%増(推定)となり、大きく減速したことが分かる(図表-7)。内訳を見ると、不動産開発投資は同11.3%増(推定)と4-6月期の同9.0%増(推定)から加速し、製造業は同9.5%増(推定)と小幅な減速に留まったものの、インフラ投資が同4.9%減(推定)と前年割れになった(図表-8)。インフラ投資の落ち込みは中国政府(含む中国人民銀行)によるマクロプルーデンス管理強化の影響と見られる。なお、製造業の投資は、米中貿易摩擦の激化で不透明感が増した割には高水準を維持しており、今のところ目立った悪化とはなっていない。

【輸出】

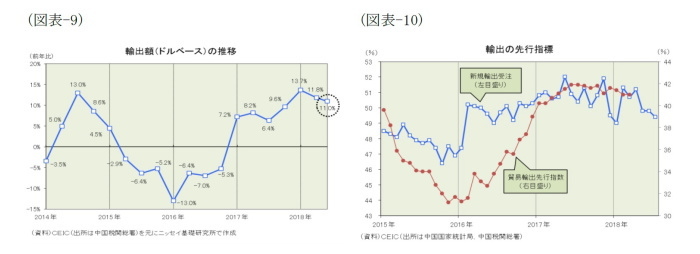

一方、もうひとつの柱である輸出は比較的堅調だ。7-8月期の輸出額(ドルベース)は前年比11.0%増と4-6月期の同11.8%増を小幅に下回ったものの依然として2桁増をキープした(図表-9)。但し、米国が仕掛けた関税引き上げ合戦は、中国が一歩も引かず報復措置を取ったこともあってエスカレートしており、今後の輸出に悪影響がでてきそうである。輸出先行指標となる新規輸出受注(中国国家統計局)を見ると低下傾向にあり、ここもと3ヵ月連続で50%割れとなった(図表-10)。また、中国税関総署が発表してきた貿易輸出先行指数がここもと公表されない点も気になる。

その他の景気4指標

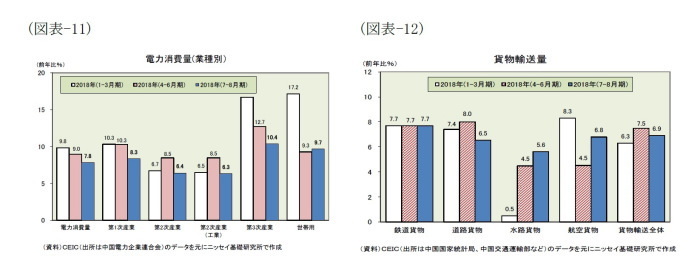

まず、電力消費量の動きをみると、2018年1-3月期は前年比9.8%増、4-6月期は同9.0%増、そして7-8月期は同7.8%増と、期を追う毎に伸びが鈍化してきている。また、産業別に7-9月期を見ると、第1次産業は同8.3%増、第2次産業は同6.4%増(内工業部門は同6.3%増)、第3次産業は同10.4%増と、いずれも4-6月期の伸び率を下回った(図表-11)。

次に、貨物輸送量の動きをみると、2018年7-8月期は前年比6.9%増と4-6月期の同7.5%増よりも伸びが鈍化している。輸送手段別に見ると、水路貨物は同5.6%増、航空貨物は同6.8%増と4-6月期の伸びを上回ったが、鉄道貨物は同7.7%増と横ばいで、主力の道路貨物は同6.5%増と伸びが鈍化した(図表-12)。

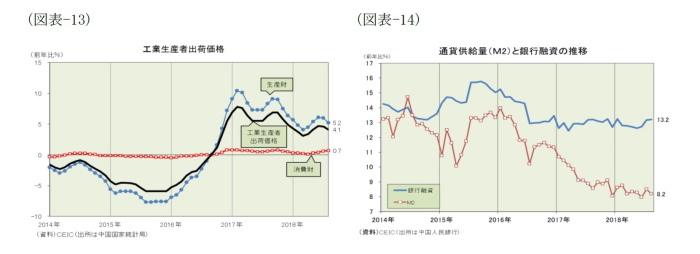

また、物価の動きをみると、消費者物価の上昇率はここもと前年比2%台前半に留まり、18年度の抑制目標である3%前後を下回っている。一方、工業生産者出荷価格は前年比4%台の上昇率を示しており、ほとんど上昇していなかった消費財にも波及し始めた可能性がある(図表-13)。

そして、金融面の代表指標である通貨供給量(M2)の動きをみると、7月は前年比9.0%増、8月は同8.7%増と9%前後の低い伸びが継続している。一方、銀行融資の動きをみると、8月は同13.2%増と二桁の伸びが継続しており、ここもと5月の同12.6%増をボトムにして、伸びが加速する気配もある(図表-14)。

総合指標

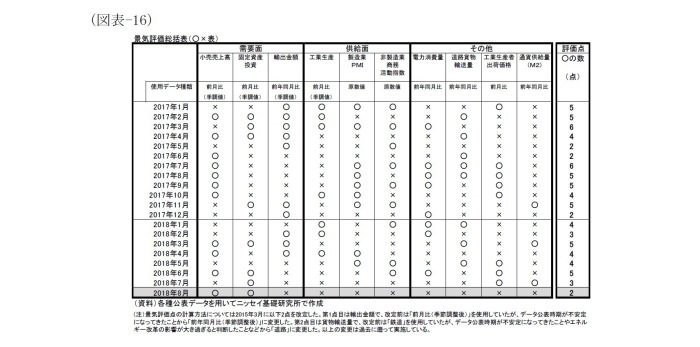

以上で概観した景気10指標を、それぞれ3ヵ月前と比べて上向きであれば“○”、下向きであれば“×”として一覧表にしたのが図表-16である。まず、需要面をみると、小売売上高は“○”と“×”が交互に生じており横ばいと判断できる。5月まで“×”が多かった固定資産投資は6月以降3ヵ月連続で“○”となっており持ち直しの兆しがある。他方、堅調だった輸出は4ヵ月連続で“×”となり悪化の兆しがでてきた。次に、供給面をみると、工業生産、製造業PMI、非製造業PMIの3つが揃って2ヵ月連続の“×”となっており、悪化したと判断できる。一方、その他の景気指標(電力消費量、道路貨物輸送量、工業生産者出荷価格、通貨供給量)をみると、8月は4つが揃って“×”となった。まだ1ヵ月だけなので、9月には反動で“○”になる可能性もあるが、今後の動きを注視する必要がある。

以上を“○=1点”、“×=0点”として集計したものを筆者はこれを景気評価点と呼んでいる。評価に用いた景気指標は全部で10種あるので、景気が上向きか下向きかの分岐点は5点となる。この8月は2点となり「減速」と「やや減速」の間にある。図表-15に示したように、ここ数ヵ月の景気評価点は「横ばい」よりも下の水準で推移しており、景気は悪化していると判断できる。米中貿易摩擦が深刻化すれば、景気が失速する恐れもでてきただけに、今後の動きは要注意である。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

三尾幸吉郎(みお こうきちろう)

ニッセイ基礎研究所 経済研究部 上席研究員

【関連記事 ニッセイ基礎研究所より】

・中国経済見通し-18年下期は6.3%前後へ減速、米中貿易戦争が激化すればさらなる下振れも

・中国経済:2018年上期を総括した上で今後の注目ポイントを探る

・中国経済:景気指標の総点検(2018年夏季号)~GDPではなく景気10指標でみた実態

・見えない資産が変える経済-知的財産経済の課題

・米中貿易戦争の行方-米中貿易摩擦がエスカレート。落し所の見えない貿易戦争による米経済への影響を懸念