シンカー:日銀短観の業況感の悪化は、自然災害の影響を除けば、貿易紛争の拡大などの懸念よりも、コスト削減余地がなくなる中で、原材料や人件費などのコスト上昇に対して、価格転嫁がまだ十分ではないことと、その持続性に対する不安が大きな原因であると考えられる。言い換えれば、潜在的な物価上昇圧力が高まっていることを意味し、景気拡大が継続していく中で、その発現はそう遠くないとみられる。来年には物価上昇圧力は恒常的に1%台になるとみられ、デフレからの脱却の実感が生まれる中で、2%の物価目標をまだ達成できていない政府・日銀の経済政策は緩和的であり続けることが、日米実質金利差の拡大からの円安と、景気拡大の継続期待によるリスク資産価格の上昇を強くしていく可能性がある。

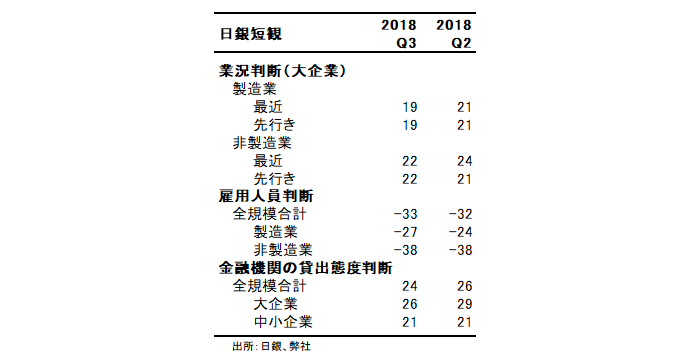

7-9月期の日銀短観製造業業況判断DIは+19と4-6月期の+21から3四半期連続で低下した。グローバルな景気動向はまだ堅調で、輸出と生産は緩やかな増加を続けている。在庫調整も順調に進捗している。そして、107.40円となっている2018年度のドル円想定レートから円安に転じてきた。一方で、商品価格の上昇などで交易条件が悪化した。素材関連の業種の業況感の悪化が大きな下押し圧力となった。貿易紛争を含めたグローバルな政治の不透明感が強かった。しかし、電気機械や自動車などの輸出産業は業況感が改善している。2018年度の大企業製造業の輸出計画も前年比+1.8%から+2.5%へ上方修正となった。まだ影響は大きく出ていないようだ。影響があるとすれば中国の景気減速に対するものであろう。10-12月期の大企業製造業業況判断先行きDIは+19と、7-9月期から横ばいが予想されており、売上高・経常利益の計画は全般的に上方修正されており、景況感の悪化には歯止めがかかっているようだ。

7-9月期の大企業非製造業業況DIも+24と4-6月期の+22から8四半期ぶりに低下した。4-6月期の総賃金は前年同期比+4.1%となり、1997年1-3月期以来の強い拡大となった。物価は伸び悩んでいるため、実質所得の拡大が消費活動を活性化し始めている。企業の新商品・サービス投入や価格引下げなどの販売促進に消費者がポジティブに反応しやすくなっているようだ。一方で、豪雨・台風・地震などの自然災害の多発があり、復旧の進捗が順調と認識されるまで、業況判断の改善を妨げているとみられる。対個人サービスや宿泊・飲食などの業況感が悪化した。人件費などのコストが上昇している対事業サービスや運輸なども悪化した。10-12月期の大企業非製造業業況判断先行きDIは+22と、7-9月期から横ばいとなり、売上高・経常利益の計画は全般的に上方修正されており、景況感の悪化には歯止めがかかっているようだ。

2.5%程度の極めて低い失業率が示す人手不足を背景とした効率化と省力化が急務なだけではなく、新製品の投入などでの売上高の増加のため、設備投資と研究開発が拡大し始めている。2018年度の大企業全産業設備投資計画は前年比+13.4%と、前回の+13.6%から若干下方修正された。伸び率が高水準であることと、中小企業を含めた全産業では上方修正になっており、設備投資の拡大意欲は引き続き強いと判断する。大企業は設備中心の拡大であるが、遅れてきた中小企業の研究開発やソフトウェアの投資が強く拡大を始めているようだ。サービス業のイノベーションと生産性の上昇につながる動きとして期待できる。4-6月期のGDPでは設備投資の急拡大があり、計画が順調に進捗し始めたことが確認できている。この先1・2年は企業活動の活性化による設備投資が日本経済の成長を大きく押し上げる要因となるだろう。今のところ、貿易紛争などの政治の不透明感が下押しになっていることは確認できない。

日銀が遂行している「長短金利操作付き量的・質的金融緩和」による超低金利政策の効果と副作用の評価は、金融機関の収益構造の弱体化に対して、企業が金融機関の貸出態度が緩和したとみるのか、引き締まってしまったとみるのかの判断が決する。金融機関の経営状態が厳しいと企業が見れば、実際の貸出態度に変化はなくても、将来的に引き締まっていく不安が生まれ、企業活動は弱体化してしまう。信用サイクルの動きを示し、内需の動向を最も敏感に反映する日銀短観中小企業金融機関貸出態度DIが決することになる。中小企業貸出態度DIが上昇すると、信用サイクルが上向き、企業活動が活性化し、失業率が1年程度のラグをもって低下していくことが確認できる。現在のところ、中小企業金融機関貸出態度DIは低下トレンドに転じているわけではなく、信用サイクルは堅調、日銀の現行の政策は副作用より効果の方が大きく、デフレ完全脱却への動きは順調であると判断できる。

7月の金融政策決定会合で、2%の物価上昇率の目標の達成にはより時間がかかるとみられるため、日銀は「0%程度」の誘導目標から長期金利が離れるバンドを10bp程度から20bp程度に拡大、マイナス金利が適応される日銀当座預金残高の一部を減少させるなど、現行の金融緩和の枠組みが長期化することへの体制を整えた。日銀は「当分の間、現在のきわめて低い長短金利の水準を維持することを想定している」というフォワードガイダンスを導入し、政策の修正は金融緩和からの早期出口ではないことを示した。1-3月期の中小企業の金融機関貸出態度DIは+22と10-12月期の+21から、6四半期ぶりに上昇した。一方、4-6月期はアパートローンなどの問題が大きくなったこともあり、+21に戻った。日銀の政策変更を受けても、7-9月期の中小企業の金融機関貸出態度DIは+21と変化はなく、日銀の新たな措置が早期出口などと誤解されることはなかったようだ。

今回の業況感の悪化は、自然災害の影響を除けば、貿易紛争の拡大などの懸念よりも、コスト削減余地がなくなる中で、原材料や人件費などのコスト上昇に対して、価格転嫁がまだ十分ではないことと、その持続性に対する不安が大きな原因であると考えられる。言い換えれば、潜在的な物価上昇圧力が高まっていることを意味し、景気拡大が継続していく中で、その発現はそう遠くないとみられる。来年には物価上昇圧力は恒常的に1%台になるとみられ、デフレからの脱却の実感が生まれる中で、2%の物価目標をまだ達成できていない政府・日銀の経済政策は緩和的であり続けることが、日米実質金利差の拡大からの円安と、景気拡大の継続期待によるリスク資産価格の上昇を強くしていく可能性がある。

表)日銀短観

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司