消費税率が10%に引き上げられるまで1年が迫っている。そこで、家計に対する負担を計算してみた。家計消費に対する割合は、1.2%の増加となり、そのインパクトは2014 年時の半分になる。そこに、住宅・自動車の反動減対策や幼児教育の無償化が加わって、実質負担増はさらに小さくなる。本シリーズは1年後の増税について、3回シリーズで検討するものである。

負担の計算

2019 年10 月に消費税率が10%に上がる。すでに安倍首相は、2014 年11 月と2016 年6 月に2度も先送りをしている。従って、今度は3度目の正直となる。筆者は、今度こそ引き上げるだろうと予想する。

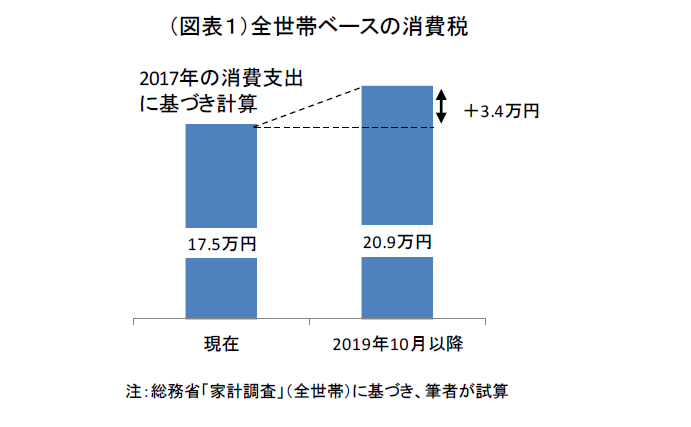

そこで、実際に消費税が上がったときの追加的な負担増を計算してみることにした(図表1)。すると、今度は食料品や新聞に軽減税率が適用されることもあって、追加的な負担感はそれほど大きくはないことがわかった。

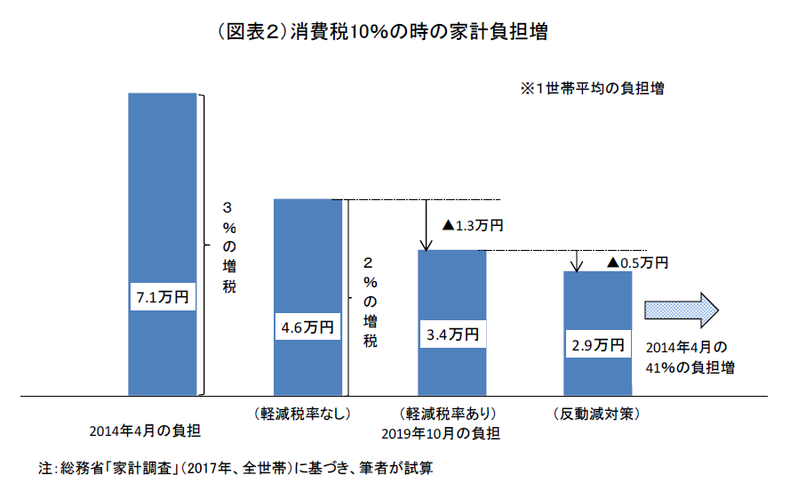

まず、そもそも非課税品目になっている金額を計算すると、家賃、学校教育、医療サービス、介護サービス、海外旅行などを累計して消費支出の19%が課税されない。2014 年4月は、消費支出の81%(=100-19)に3%の税率アップが行われて、仮に現在の家計であればどの位の負担になっていたかを計算すると、年間7.1万円の負担増になった(図表2)。これは消費支出の2.4%に相当する。

今度は、軽減税率として食料品と新聞には10%の税率がかからずに8%に据え置かれる。食料品といっても、酒類と一般外食を除く。こちらの金額を累計すると消費支出の22%と大きい。つまり、プラス2%に上がる消費の範囲は81%から59%へと狭まる。

ここに2%が課税されて、消費支出の1.2%が負担増という計算になる。インパクトは、この計算では、2.4%から1.2%へと半分になる。負担増は半分になって、消費者物価への押し上げも小さくなるということだ。

実額でみると、単身世帯を含めた全世帯平均の消費支出が年間292万円。その1.2%相当の約3.4万円(34,280円)が負担増。毎日、百円玉1個分の負担増(94円)だと言い換えられる。

さらに、政府は反動減の対策として、住宅と自動車に増税後に2%相当の軽減措置を加えて、増税前のお得感を消すような対応を考えている。これも減税と同じだ。それに幼児教育などの無償化が加わる。すると、負担増はさらに半分になって、2014年の4分の1まで小さくなる。従って、2014年よりもかなりインパクトは小さく、これで景気は腰折れしない。

世帯ごとの負担の差

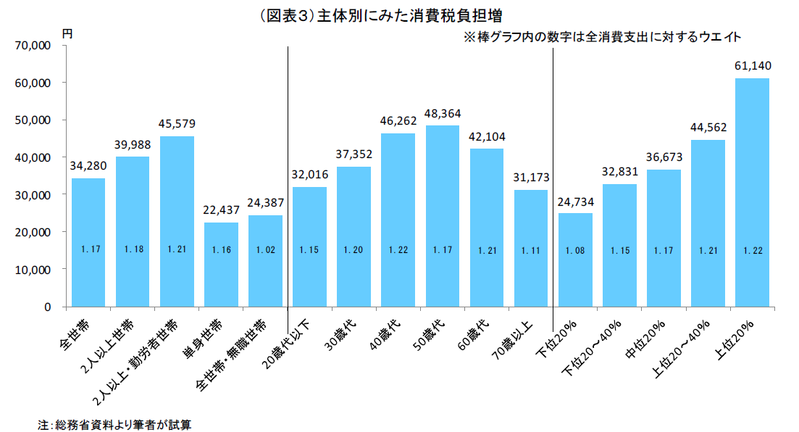

1世帯の消費税負担の増加を調べていて、意外だったことは、世帯の種類や年齢・年収階層別にみて、対消費全体のウェイトが主体別にみてほとんど差がつかなかったことだ(図表3)。事前には、逆進性の懸念が言われたが、年収階層でみて、上位20~40%、上位20%の階層の負担が僅かに大きいくらいだ。その理由には、食料品のウェイトが低所得層ほどに大きく、軽減税率の恩恵を受けているためである。

年齢階層別には、70歳以上と20歳代以下の世帯で相対的にウェイトが低いという特徴があった。2人以上と単身世帯の間での差はほとんどない。

勤労者世帯(2人以上)の場合、負担増のウェイトは全消費支出の1.21%と比較的高かった。勤労者にとって増税の負担感は、賃上げによって緩和される。彼らの1.21%の負担増を相殺するような可処分所得の増加率は0.87%であった。目下、企業収益は好調であり、来春のベースアップも期待される。来春のベースアップがこんどこそ1.0%超えになると、実質所得のプラスによって増税のショックを乗り越えやすくなる。実は、今後の最大の消費税対策は賃上げなのである。

問題は高齢者

賃上げなどの所得増の恩恵を期待できる人はよいが、そうでない人もいる。特に、年金所得だけに依存する高齢者は厳しい。

全世帯の中で世帯主が無職の世帯は、2%の消費増税によって、全消費支出に対して1.02%の負担増が予想される。この負担は比率としては他のグループよりも小さいのだが、勤労所得とは違って年金所得が増えにくいことを考えると、消費増税は年金生活者には厳しいと言える。2%の消費増税に対して、1.42%の可処分所得がなくてはインパクトを相殺できない。

政策対応としては、消費税10%の時に低所得層(住民税非課税)の500万人、障害・遺族年金受給の190万人に、年間6万円の年金生活者支援給付金を支給する予定である。これだけで約5,000億円の支援となる。ただし、これらが65歳人口3,557万人(2018年9月)のすべてに行き渡る訳ではなく、年金支給総額54.4兆円の中ではごく小さいものである。

また、ここ数年間の物価動向は、生鮮を含めた食料品の値上がりが目立っている。無職世帯では、消費に占める食料品の割合を示すエンゲル係数が高まっていて、家計の圧迫の原因になっている。例えば、消費税や駆け込みの影響のない2012年と2017年を比べると、食料費は8.4%増加した。この間の食料価格は9.4%も上がっている。△1.0%の実質減である。消費税だけが問題ではなく、物価上昇も大きい。無職世帯のように所得が伸びにくい主体が多くなる中で、物価上昇が進むと、それが購買力を奪う。全世帯に占める無職世帯は、2017年39.1%にもなっている。有業世帯は60.9%であり、その中で雇用者の世帯は47.5%と半数を割っている。これでは、賃上げの影響が全体に行き渡りにくいはずである。

過剰な景気対策に注意

2019年10月の消費増税は、景気に対する最大の懸念材料とされている。このことは、2014年4月のトラウマがそう感じさせるのだと思う。

厳密に考えると、数年来のリフレ的な政策は、物価上昇を通じて年金生活者の負担増を引き起こしている。しばしば、「景気拡大の結果としての物価上昇は害がない」とされる。これは教条的な見方である。全世帯の4割が無職世帯であり、計算すると消費全体の31.9%がそのウェイトになる(実額で2017年78.3兆円)。この3割は、物価上昇全般に脆弱なのであって、消費税だけを切り取って問題視するのはおかしい。

安倍政権は、消費増税でも景気を腰折れさせないように、軽減税率だけでなく、反動減対策や景気対策を次々に準備している。もしかすると、増税による増収よりも対策による支出増が大きく膨らむことすら起こりそうだ。このように過剰とも思える財政出動が正当化されるのは、まさしく2014年の増税時のトラウマが大きいからである。

しかし、これも冷静に考えると、別の犯人がいるように思える。それは、年金の特例水準の解消を2013年10月から2015年4月にかけて一気に△2.5%もやってしまったことである。年金の特例水準とは、年金の物価スライドをマイナス方向に連動させて切り下げない措置である。政府は、2014年4月に前後して、年金水準を今までのもらい過ぎの是正措置として一気に切り下げた。これが消費税負担の重荷を必要以上に大きくした。

今回はそうした政策面での失敗はなく、2014年の再現とはならないだろう。注意したいのは、年金生活者の割合が増えていて、それが外からのショックに対して家計消費の打たれ弱さになっている点である。そうした点については、シリーズの後半で再検討したい。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生