平均的家計の負担額は年4.4万円、1年目の経済成長率▲0.7%押し下げの可能性

要旨

● 前回の消費税率3%引き上げは、それだけで8兆円以上の負担増になり、家計にも相当大きな負担がのしかかった。次回は消費増税の負担額だけでは税収が5.6 兆円増えることになるが、軽減税率や子育て世帯の還付もあるため、家計全体では2.2兆円程度の負担にとどまる。

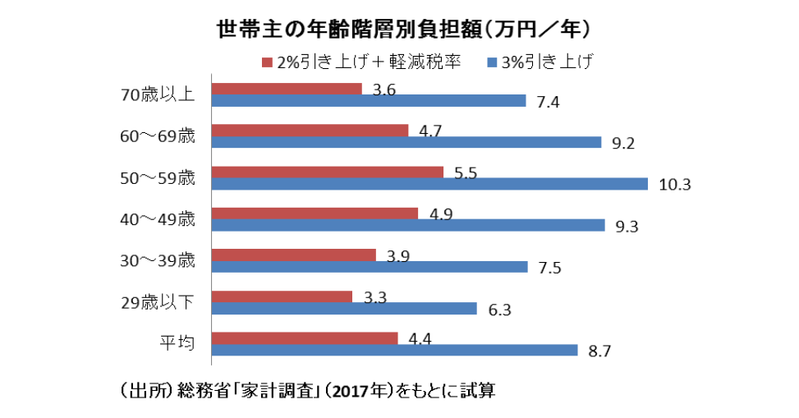

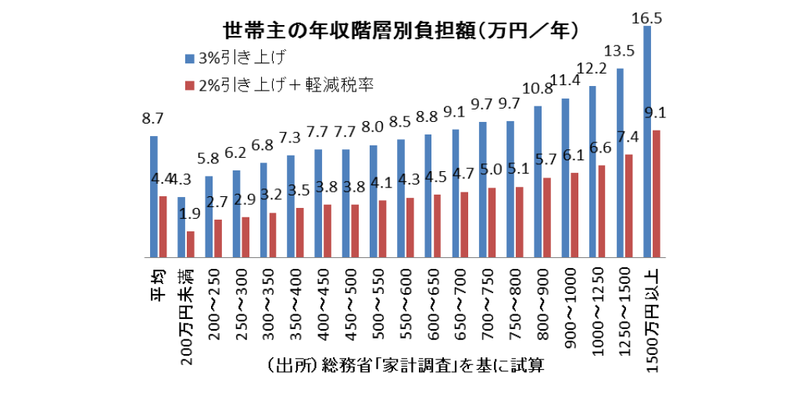

● 世帯主の年齢階層別の負担額を算出すると、世帯主の年齢が40代~60代の世帯では4万円/年を上回るも、世帯主が30代以下か70代以上になるとその額が4万円/年を下回る。世帯の年収階層別では、年収が1500万円以上の世帯では負担額が9万円/年を上回るも、年収200万円未満ではその額が2万円/年を下回ることになる。

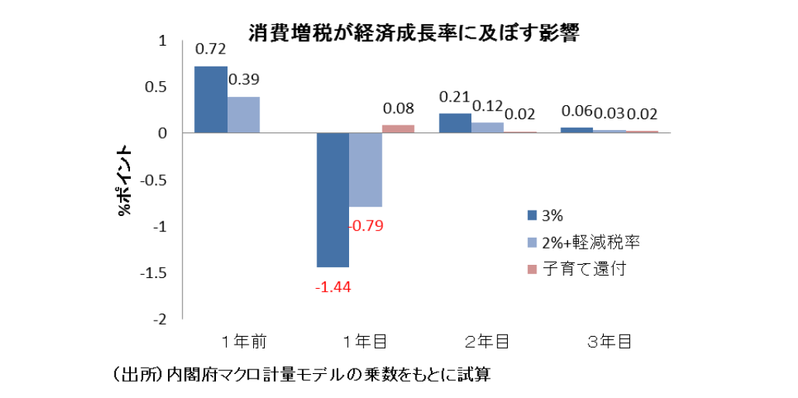

● 内閣府のマクロ計量モデルの乗数をもとに経済成長率への影響を試算すれば、引き上げの一年前は駆け込み需要により+0.4%ポイント経済成長率を押し上げるが、引き上げ後の1年間については▲0.7%ポイントも経済成長率を押し下げると試算される。外部環境にもよるが、無防備で消費税率を引き上げれば相当景気腰折れの可能性が高まる。

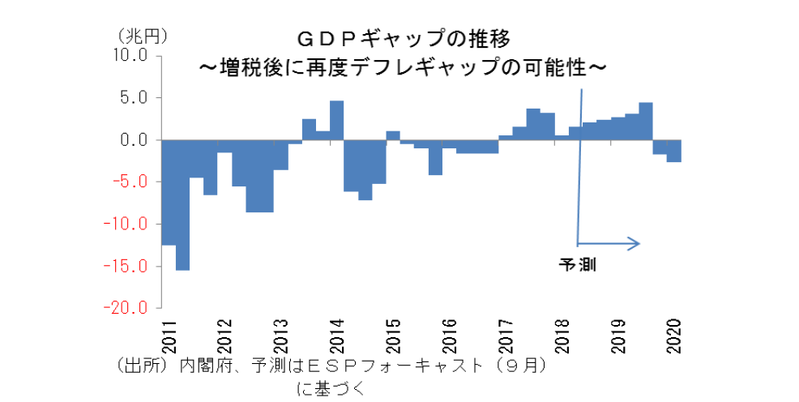

● ESPフォーキャスト調査に基づけば、フォーキャスターのコンセンサス通りに成長した場合は、2019年10月から消費税率を引き上げることになると再度デフレギャップが生じてしまう。2014年4月に消費税率を引き上げた際も、消費税率引き上げ直後に安倍政権発足以前の水準までデフレギャップが逆戻りしてしまった経緯がある。

● 前回の消費税率引き上げでは家計向けの支援策が0.7兆円弱にとどまったことからすれば、家計向けの支援策等、ある程度の予算を配分した対策は不可欠。一方で、将来のさらなる消費税率引き上げ幅を抑制する意味でも、社会保障の効率化も必要な策といえる。

● 日本も将来的にはインボイスの導入を前提に、標準税率を引き上げる際には軽減税率を引き下げることも検討に値する。将来の消費税率引き上げを確実なものにする意味でも、経済のパイが拡大する中での家計負担軽減策は不可決である。

負担額自体は前回の1/4程度となる次回の消費増税

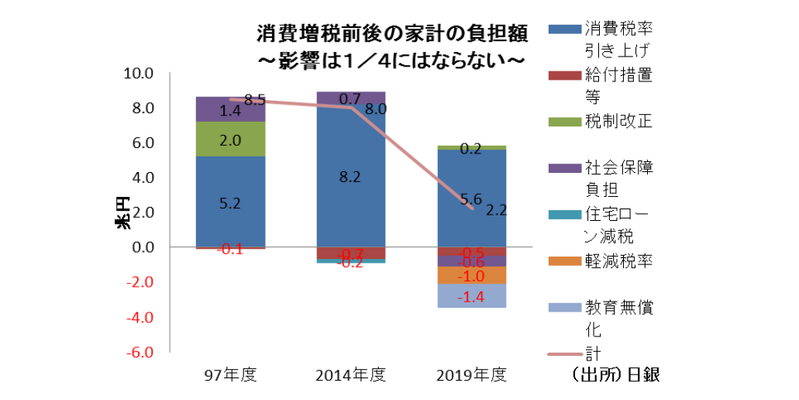

次回の消費増税の負担額を試算すると、消費増税そのものは景気へのダメージが前回の四分の一程度になると判断される。参考のために97年度と2014年度、それから次回2019年10月に2%ポイント引き上げた場合のそれぞれについてマクロの負担額を見ると、97年度は消費税率の引上げ幅自体は2%で、負担増は5兆円程度と限定的であった。

しかし、特別減税の廃止や年金医療保険改革等の負担が重なり、結果的には9兆円近い大きな負担となった。更に、景気対策がない中で同年6月にアジア通貨危機が起こり、同年11月に金融システム不安が生じたため、景気は腰折れをしてしまった。

確かに、97年度は消費増税以外の負担増もあったため、消費増税の影響だけで景気が腰折れしたとは判断できない。しかし、前回2014年の消費税率3%の引き上げは、それだけで8兆円以上の負担増になり、家計にも相当大きな負担がのしかかった。

次回2019年10月の消費増税の負担額は、財務省の試算によれば、2019 年10月から軽減税率を導入せずに消費税率が10%に引き上げられると、最終的に税収が5.6 兆円増えることになる。一方で酒類・外食を除く食料を軽減税率の対象品目とした場合の必要な財源が1兆円、教育無償化に伴う必要な財源が1.4兆円となることなどから、家計全体では2.2兆円程度の負担にとどまることを示唆している。

平均負担額は年平均4.4万円

一方、2017年の総務省『家計調査』を用いて、具体的に平均的家計への負担額を試算すれば、年間約4.4万円の負担増となる。また、世帯主の年齢階層別の負担額を算出すると、世帯主の年齢が40 代~60代の世帯では4万円/年を上回るも、世帯主が30 代以下か70代以上になるとその額が4万円/年を下回る。同様に、世帯の年収階層別では、年収が1500 万円以上の世帯では負担額が9万円/年を上回るも、年収200 万円未満ではその額が2万円/年を下回ることになる。

消費税率引き上げで1年目の経済成長率を▲0.7%程度押し下げ

先述の通り、2019 年10月に予定する消費増税の使い道を巡っては、増収分の1.4兆円を教育無償化・負担軽減に充当することになる。これは、家計全体では1.4兆円程度の所得減税と同程度の効果になることを示唆している。

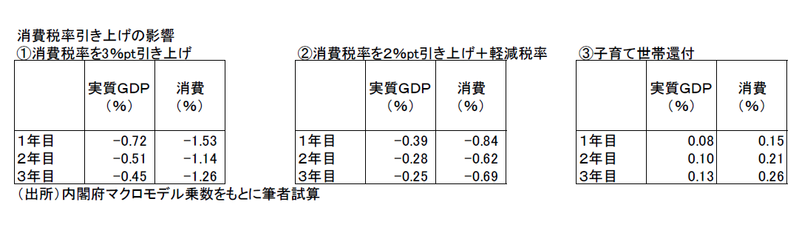

そこで、内閣府の最新マクロモデルの乗数を用いて、前回2014年の消費税率が3%ポイント引き上げられた場合の影響を試算すると、初年度に個人消費の▲1.53%押し下げを通じて実質GDP を▲0.72%押し下げたことになる。一方、次回2019年10月に軽減税率導入のうえ消費税率が2%ポイント引き上げられた場合の効果を試算すると、初年度に個人消費の押し下げ▲0.84%を通じて実質GDP を▲0.39%押し下げることになる。しかし一方で、子育て世帯還付による個人消費の押し下げ+0.15%を通じて実質GDPが+0.08%押し下げることになるため、次回の消費税率引き上げに伴うマクロ経済への悪影響としては、前回の半分以下にとどまることになる。

また、内閣府のマクロ計量モデルの乗数をもとに経済成長率への影響を試算すれば、前回は駆け込み需要により2013 年度の成長率が+0.7%ポイント引き上げられた一方で2014 年度の経済成長率は▲1.4%ポイントも押し下げられたと試算される。同様に次回の影響も試算すれば、前の年は駆け込み需要により+0.4%ポイント経済成長率を押し上げるが、消費税率を引き上げてから1年の経済成長率は、子育て還付の+0.08%ポイント押し下げを加味しても▲0.7%ポイントも押し下げると試算される。従って、外部環境にもよるが、無防備で消費税率を引き上げれば相当景気腰折れの可能性が高まるだろう。

なお、軽減税率導入となると、IT 関連業界への直接的な恩恵となるが、事業所などの会計システム変更を余儀なくされることが想定されるため、その分の一時的な効果も考慮しなければならない。また、本試算では内閣府のマクロ計量モデルの乗数を用いているため、子育て世帯還付の効果が平均的なお所得減税の効果となっている。しかし、相対的に子育て世帯の限界消費性向が平均値より高くなれば、それだけGDP 押し上げ効果も変わる可能性があることには注意が必要だろう。

今後の課題

今後の消費税率引き上げにおける課題としては、まずデフレ脱却への影響が指摘できる。理由としては、既に内閣府が試算するGDPギャップはプラスだが、ESPフォーキャスト調査に基づけば、フォーキャスターのコンセンサス通りに成長した場合は、2019年10月から消費税率を引き上げることで再度デフレギャップが生じてしまうためである。特に、2014年4月に消費税率を引き上げた際も、引き上げ直前にデフレギャップが一時的に解消したものの、消費税率引き上げ直後に安倍政権発足以前の水準までデフレギャップが逆戻りしてしまった経緯がある。

また、前回の消費税率引き上げの影響を勘案すると、安定的な財源が確保されることにより税収増が期待できる一方で、家計の恒常的な購買力低下で内需への影響が大きいという声もある。従って、前回2014年の消費税率引き上げでは家計向けの支援策が0.7兆円弱にとどまったことからすれば、家計向けの支援策等、ある程度の規模の予算を配分した対策は不可欠であると思われる。一方で、将来のさらなる消費税率引き上げ幅を抑制する意味でも、社会保障の効率化も必要な策といえる。

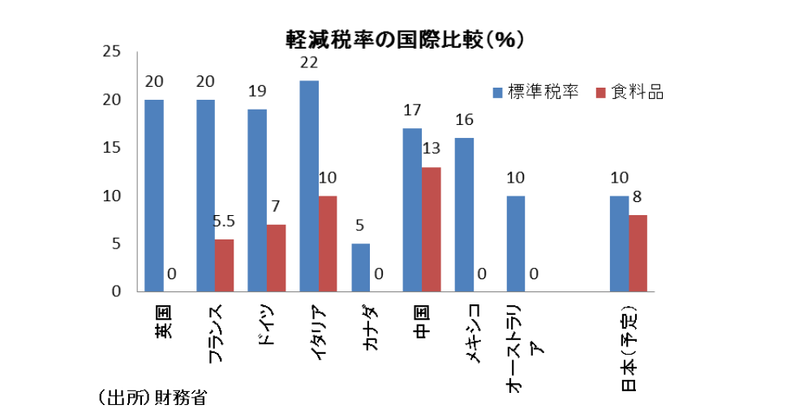

なお、諸外国においては、標準税率が平均15%を超えているにもかかわらず、食料品の軽減税率が5%以下になっていることからすれば、日本も将来的にはインボイスの導入を前提に、標準税率を引き上げる際には軽減税率を引き下げることも検討に値するだろう。ちなみに、今回の酒類・外食を除く食料品を軽減税率の対象とすれば、軽減税率1%引き下げに際して0.5兆円の財源が必要となる一方、標準税率1%引き上げで税収が2.3兆円増えることになる。つまり、8%の軽減税率を0%にするには4兆円の財源が必要となるため、あくまで筆者の考えだか、軽減税率を0%にしても標準税率を12%以上に引き上げれば、ネットで消費税収はプラスとなる。従って、将来的にはインボイス導入で益税問題を解消するとともに、標準税率の引き上げと軽減税率の引き下げをすることが検討に値しよう。

将来的にも、更なる消費増税を実施しても生活必需性の高い軽減税率の引き下げを併用すれば、その後の消費増税も実施しやすくなるが、逆に負担軽減策をおろそかにして国民の不満を高めてしまうとその後の消費増税が政治的に困難になるだろう。将来の消費税率引き上げを確実なものにするという意味でも、経済のパイが拡大する中での家計負担軽減策は不可決であると考えられる。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 永濱 利廣