要旨

●10月の解散総選挙実施とともに、2019年10月に予定されている消費税率引き上げ分の使い道変更が争点化されるとの報道が相次いでいる。消費税10%への増税時に債務償還(財政赤字の縮減)に充てられる予定だった額は4兆円程度であり、このうちの幾らかが社会保障の追加に充てられよう。10%引き上げ時に既に予定されている社会保障充実策は、低所得の高齢者を主な対象としている。報道通りであれば、ここに若年世代や子育て世帯の社会保障充実策が追加されることとなろう。

●実際に使い道変更が選挙の争点となれば、消費税率引き上げ再々延期の可能性は低くなると考えられる。財政収支の観点では「使わない」予定だった額が「使われる」ことになるので、追加支出分は赤字の拡大要因になる。2020年度のプライマリーバランス黒字化を据えた財政目標との整合性を保つことは困難であり、目標は修正を迫られることになるだろう。

焦点となる「4兆円」の行方

週末にかけて、10月の解散総選挙実施、その争点として消費税率10%への引き上げによる増収分の使途変更が据えられるとの報道が相次いだ。本稿では、消費税率引き上げ分がどのように使われる予定だったのかを整理しておきたい。

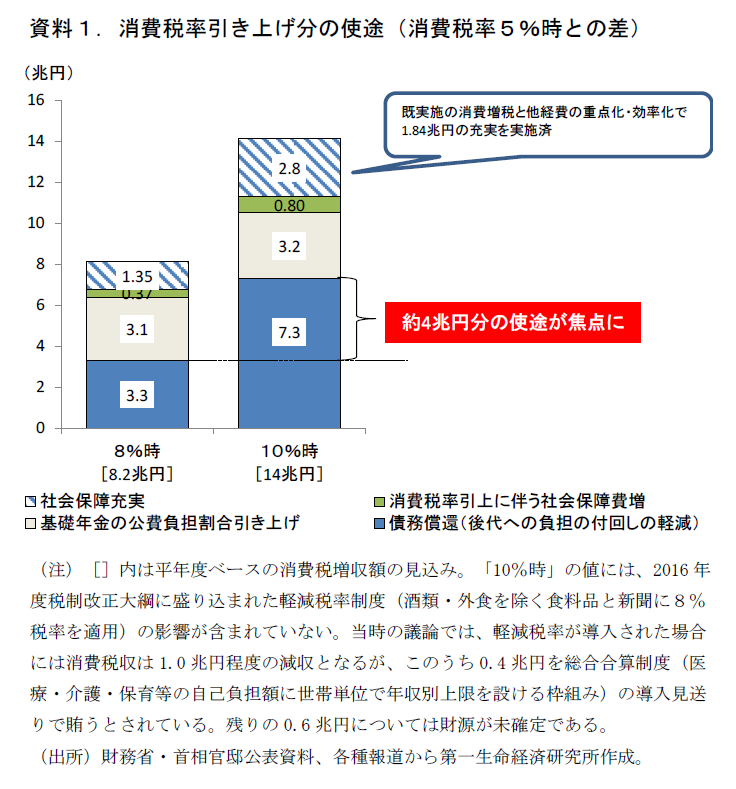

資料1では、政府公表資料をもとに消費税率引き上げによる増収分の使い道をまとめている。消費税率5%→10%への引き上げによって、国・地方の税収は年間14兆円程度の増となる。その使途は2.8兆円が社会保障の充実、3.2兆円が基礎年金の公費負担増、7.3兆円が財政赤字の縮減、債務償還である。つまり、増収分のおよそ半分が債務償還に充てられる予定となっていた。

このうち、8→10%への引き上げによって生じる新たな税収は6兆円弱だ。このうち債務償還への充当が予定されていたのは約4兆円となる。今回選挙の争点となる可能性が報じられているのは、この10%への引き上げ時に追加的に生じる債務償還分4兆円の幾らかを、「社会保障の充実」に振り向ける方針転換と推定される。

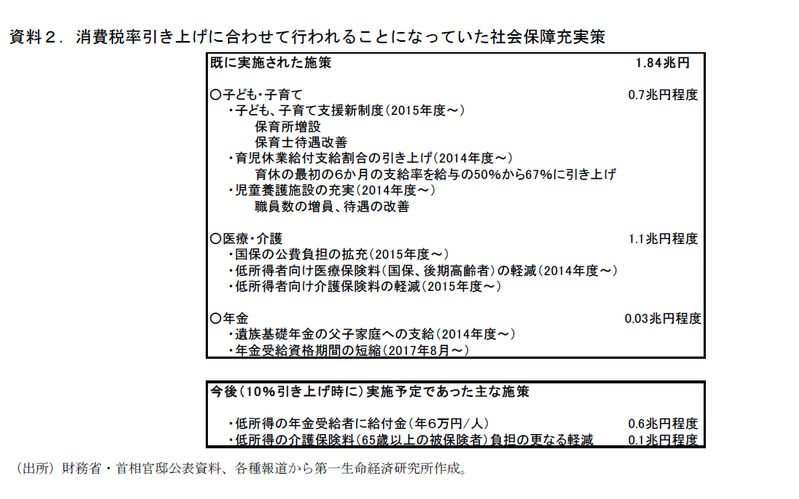

次に、既に決定していた社会保障充実策の実施状況について確認する(資料2)。5→10%への消費税率引き上げに伴う社会保障充実分の2.8兆円のうち、2017年度時点で1.8兆円分の施策が実施済だ。ここには、消費税率5→8%への増税分(1.35兆円)のほか、その他歳出の重点化・効率化分(0.5兆円)が充当されている。消費税率8→10%への引き上げ時に実施予定であった主な政策(=まだ実施されていない政策)は、「年金生活者支援給付金」(低所得の年金受給者に年間6万円の給付金を支給)や、低所得の65歳以上被保険者の介護保険料負担の軽減であり、いずれも低所得の高齢者を対象としたものである。

政府は「全世代型社会保障」の構築、「人づくり革命」を政策課題とし、高齢者中心の社会保障からの転換を前面に打ち出している。報道では社会保障の追加拡充は若年世代、子育て世代を対象としたものになると指摘されている。

財政目標は修正を迫られる

実際に増収分の使い道変更が争点化となる場合、その前提となる消費税率10%への引き上げそのものは実施される可能性が高まることになりそうだ。

また、財政収支の観点からみると、「使わない」ことが決まっていた増収分が「使われる」ことになる分、収支の悪化要因になる。政府が示す財政試算(内閣府「中長期の経済財政に関する試算」)でも、2019年の消費税率引き上げで生じる増収分の多くを当初予定通り財政赤字の縮減に充てる前提(軽減税率の導入による減収(総合合算制度の廃止で財源を確保した0.4兆円を除く)は、既に政府試算に織り込まれている)となっている。この試算では、2020年度のプライマリーバランスはGDP比▲1.3%の赤字が残存するとされている(経済再生ケース)。実施が見込まれる社会保障充実策は毎年度歳出が発生する恒久的なものになると考えられ、2020年度以降の財政収支にも赤字拡大圧力がかかることになる。政府は2020年度のプライマリーバランス黒字化を目標に掲げるが、これと社会保障の追加拡充を整合させることは困難だろう。本日付で一部機関が報じているように、実際に消費税率引き上げの使い道変更が行われる場合、財政目標は修正を迫られよう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也