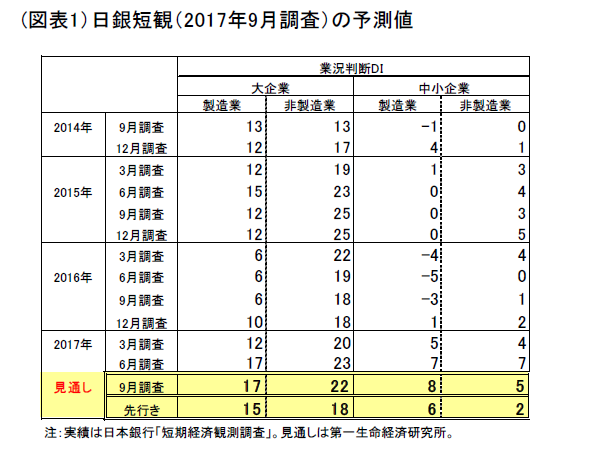

10 月2 日に発表される日銀短観9月調査では、大企業・製造業の業況判断DIが前回比横ばいで、17となる予想である。非製造業は長雨・冷夏の打撃から前回比▲1ポイントと悪化するだろう。欧米金融政策が慎重姿勢に傾く中で、黒田総裁は業況DIの大幅改善をもって、次の展望レポートに臨みたいと願っていることだろう。

冷夏・長雨の悪影響

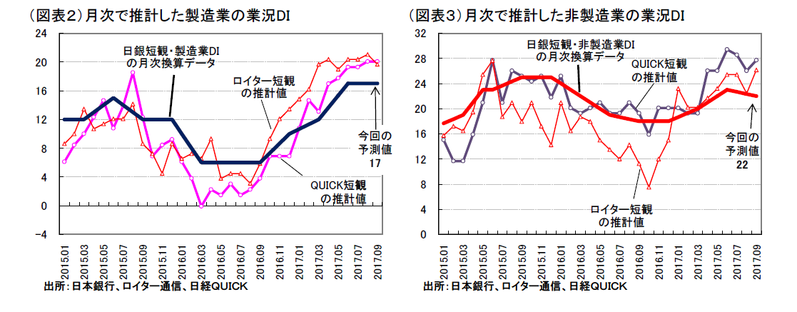

次回短観の予測は、大企業・製造業が17となり、前回比横ばいの見通しである(図表1、2、3)。鉱工業生産指数は、8月の予測指数でみて大きく伸びている。企業は、設備稼働率の水準が高まることで収益を順調に増やしている様子だ。もっとも、ロイターやQuick 短観の月次データでは、成熟化が進んでいて、もうそろそろ伸びが一服する気配が感じられる。

マクロ景気は、2017 年9月にいざなぎ越えをして戦後2番目となると言われている。これは景気拡大のパワーが伸び切ってしまう可能性が近づいていることを暗示させる。4~6月こそ、法人企業統計の経常利益は、前四半期よりも増加したが、7~9月は伸び悩む可能性もある。

非製造業の方は、7~9月にかけての長雨・冷夏が個人消費の足を引っ張ることが警戒される。予想は前回比▲1ポイントの悪化となるだろう。個人サービスは天候不順が来客減として響きやすく、小売・卸売でも夏の季節需要の空振りが在庫を増す。月次調査でも8月の景況感は悪化が目立っている。9月にやや戻してはいるが、四半期の短観ベースでは悪化する可能性がある。夏のボーナスが減ったとみられることも、7~9月の循環的な上向きの力を弱めている。夏場の天候不順は、生鮮食品の値上がりなどを通じて、家計の購買力を低下させているだろうから、ボーナス減少のダメージは名目値の変化よりも大きくなっているとみられる。

景気のモメンタムを再確認

次回短観の意義は、景気拡大のモメンタムが弱体化しているかどうかを見極めることだ。海外経済も4-6月は米国が年率3%成長を遂げて快調だった。FRBも6月利上げに踏み切った。しかし、9月になってFRBは利上げにやや慎重になっている。ハリケーンの悪影響が残り、雇用拡大のペースも若干弱まることが警戒される。

日本でも、日経平均株価が2万円割れした期間が結構長かった。昨年後半から消費が盛り返している原因が株価上昇の資産効果であれば、株価の反落は消費の上向きトレンドを押し下げてもおかしくない。景気のモメンタムは、複数の外生的ショックが不幸なことに重なると、方向感を下向きに変えることがある。

全体では筆者は、まだ景気後退期に入ったという証拠はなく、景気は踊り場を迎えるリスクがあるといった範囲だとみている。今次景気拡張期間でみても、2014 年春の消費増税後、2015 年夏の中国経済の不安など何回か試練を迎えた経験がある。

一方、景気の寿命が長期化した背景は、企業収益の厚さにある。各種経済指標の中で、水準が高いのは、この収益である。この厚みが外生的ショックを吸収してきた。労働分配を抑え、設備投資もそれほど増やしてこなかったことが、打たれ強さになっている。短観の2017 年度の経常利益計画がどのように前回比で修正されるのかに注目したい。

設備投資は大企業中心

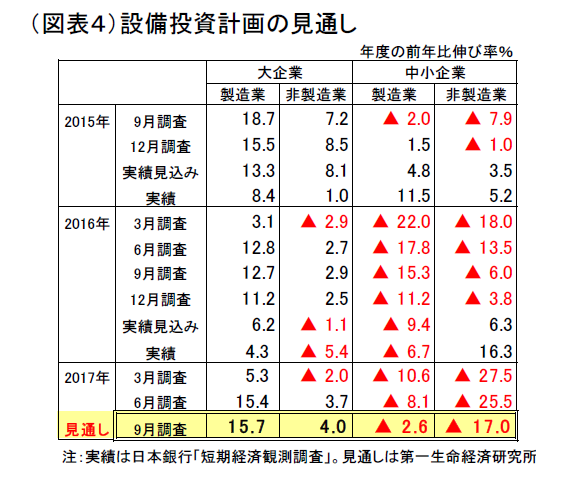

2017 年度の設備投資計画は、大企業中心に小幅での上方修正が進む見通しである(図表4)。特に、大企業・製造業は2桁の前年比増加を続けるとみられる。生産水準が高まると、製造業の利益率も高まり、企業は設備の能力増強を行おうとする。そうした好循環メカニズムの一端が働いていることは確かだろう。9月調査は設備投資計画がほとんど動かない調査回である。そうしたくせを念頭に置きながら、例年の9月対比で強いか弱いかをみていきたい。

中小企業にとっては、9月調査は安定的に上方修正されるパターンである。まだ対前年比のマイナス域内であるが、そのマイナス幅は大きく縮小するであろう。

金融政策の判断材料

欧米の金融政策がやや慎重姿勢に傾く中、日銀にも逆風が吹きやすくなる。少し長い目でみると、FRBの慎重化によってドル安円高の圧力が働く。日銀はイールドカーブ・コントロールに移行して1年が過ぎ、これまでは政策運営に自信を持っていた。しかし、米国の牽引力が弱まってドル安円高がより明確になると、より強い緩和作用を求められる。9名の政策委員のうち、2名が交代して、より強い緩和を主張する人物が現れる可能性もある。

日銀短観で業況DIが改善を続けることは、イールドカーブ・コントロールを現状維持するための条件となるだろう。日銀は、他の指標よりも短観の結果を重視する傾向があるので、短観の強い結果をもって守護神としたいと考えるだろう。

また、10月末には次の展望レポートが発表される。まさかここで7回目の2%CPIの達成時期の先送りはしないであろう。展望レポートで景気の強気を維持するためにも、黒田総裁は9月短観で大幅な業況DIの改善を望んでいるに違いない。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生