資本金1千万円未満をカバーする法人企業統計では、2017 年3月末の現預金残高は211 兆円に達する。その中で、資本金1億円未満の企業の保有分は約6割である。金あまりと言うと、専ら大企業という先入観が強いが、自己資本や売上、設備との相対比較では中小企業のほうが金あまりの度合いが強い。

現預金の内訳

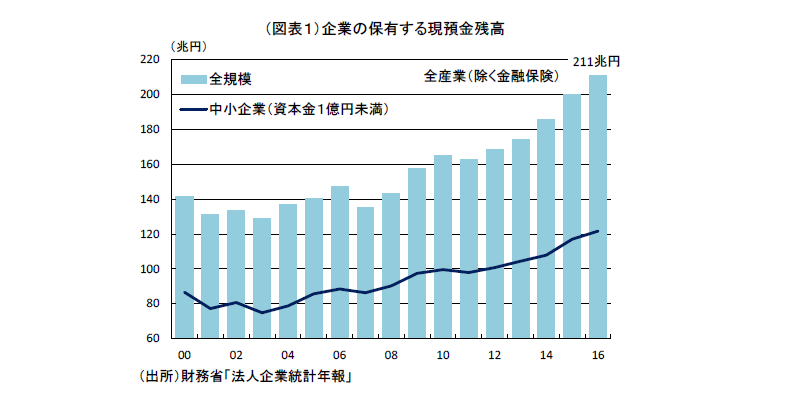

企業(除く金融保険業)の保有する現預金残高は、2017年3月末で211 兆円に達する(財務省「法人企業統計年報」、以下年報と省す、図表1)。

多くの人が、この金あまりについて「大企業が貯め込んだ」という強烈な思い込みがある。実際にデータを調べれば、中小企業もまた巨大な現預金残高を抱え込んでいる。はっきり言えば、資本や設備、売上からみた実力以上に多過ぎる現預金を持っているのは、大企業ではなく、むしろ中小企業の方なのである。本来、投資に向かうべき資本がキャッシュとして滞流していることは、日本経済の成長力をそこへ封じ込めていると思える。いや、因果関係は逆であり、企業経営者が有望な投資案件がないと考えていることが、資本をキャッシュ化させているのかもしれない。つまり、巨大な金あまりとは企業が成長展望を見通せないという機能不全がもたらしている困った現象でもある。

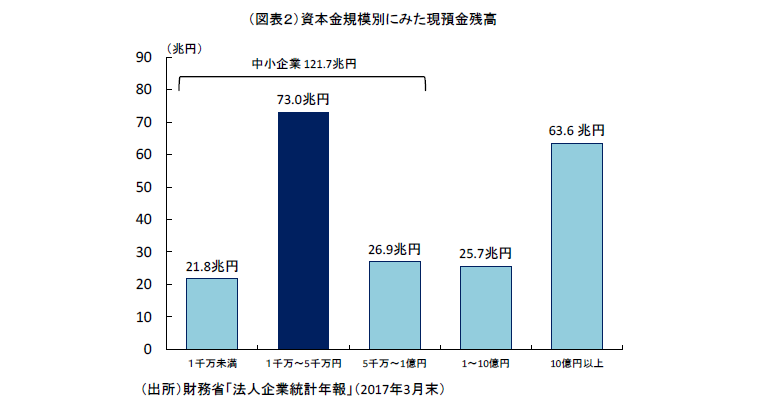

少し結論を急ぎ過ぎたので、まずはデータを詳細にみていくこととしたい。まず、企業統計の中で、カバレッジの広い年報を参照してみる。2017 年3月末の現預金残高は、211 兆円であり、これを資本金規模別に分けてみると、資本金10 億円以上(大企業)が63.6 兆円(シェア30.1%)、1~10 億円(中堅企業)が25.7 兆円(同、12.2%)、1億円未満(中小企業)が121.7 兆円(同、57.7%)となっている(図表2)。中小企業として分類される資本金1億円未満の企業は、全体の約6割の現預金残高を持っていることがわかる。

年報では、一般的に中小企業とされるカテゴリーの中を、さらに細かく分けている。細かな部分までみていくと、資本金5千万~1億円(中小・中)の現預金26.9 兆円、資本金1千~5千万円(中小・小)が73.0 兆円、さらに資本金1千万円未満の小企業(法人企業統計の年報では、資本金1千万円未満の小企業についてデータをとっていが、四半期の季報ではこの規模をとっていない。通常、季報を使って中小企業というカテゴリーを設けたときは、資本金1千万~1億円の企業を中小と言っている)が21.8 兆円となっていた。カテゴリーの中で最も現預金を持っているのは、資本金1千~5千万円の中小・小の部分であった。

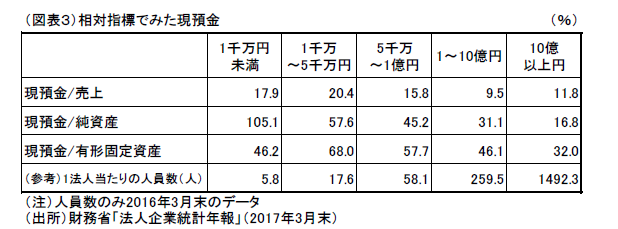

企業規模のイメージが湧きにくいので、人員数(役員数+従業員数)でみると、小企業は1企業の人員が5.8人、中小・小が17.6 人、中小・中が88.1 人となっている。つまり、現預金を多く持っているのは、人員数17.6 人クラスの中小企業ということになる。人員1人当たり405 万円のキャッシュを備えている計算になる。

こうした中小・小規模の現預金残高は、売上、自己資本(純資産)、有形固定資産に対しても、相対的に大きくみえる(図表3)。売上に対しては17.9%、つまり2.15 か月分である。これは大企業の11.8%、1.42 か月分よりも多い。自己資本との比較では、57.6%である。大企業の16.8%は非常に小さくみえる。中小・小規模の企業は、自己資本の半分くらいをキャッシュのまま手元に置いているというイメージになる。

さらに、有形固定資産(設備ストック)に対しては、中小・小規模の企業は、現預金/有形固定資産の比率が68.0%と高い。大企業は32.0%しかない。現預金の利回りがほぼ0%だとすれば、中小企業の資本効率は現預金を持ちすぎていることで、低下してしまっていると言える。なお、大企業は、有形固定資産以外に海外現地法人への投融資を積極的に行っているので、そうした投資を含めて考えると、大企業と中小企業の相対的なキャッシュ保有比率の差はもっと大きくなる。

筆者が言いたいことは、大企業の現預金保有は、海外投資やM&A資金をプールしているために、見かけ上、大きくみえるが、本当に深刻な金あまりになっているのは中小企業だという事実である。無論、大企業も、金あまりか金詰まりかと問われれば、金あまりと言える。資本効果を考えると、リターンを生まないキャッシュをどうしようもなく多く抱えているのは、むしろ中小企業なのである。

予備的動機

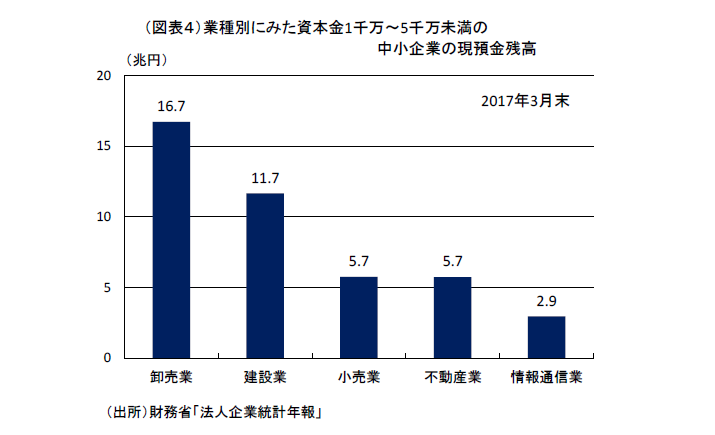

中小企業の金あまりを業種別に調べてみた。中小・小規模の企業では、全業種73.0 兆円(2017 年3月末)のうち、卸売業16.7 兆円、建設業11.7 兆円、小売業5.7 兆円、不動産業5.7 兆円が大きな割合を占めている(図表4)

その背景を考えると、卸小売も建設も決済資金のプールを厚めに保っておきたいという理由があるのだろう。リーマンショック後の不況期には売上が大きく落ちて資金繰りが厳しくなった経験がある。今後、そうしたショックに見舞われても、金融機関からの融資には依存せず、手元のキャッシュでやり繰りができるようにしたということだろう。これは、目先、何が起こるかわからないという不確実性への警戒が根強くあるので、それに備える「予備的動機」が大きいという理解ができる。こうした予備的動機は、もともと決済資金の必要性が大きいところほど強く意識される傾向がある。確かに、リーマンショックから9年間が経過して、今更、何が起こるかわからない心配をしても仕方がないという見方はあろう。それでも、中小企業が仮に事業拡大を積極化した後、外部からの経済ショックが起こったならばどうするかと考えると、リスクのある投資よりも手元資金を厚くして保険をかけることが合理的に思える。

このストーリーは、日銀の黒田総裁の経済観とは大きく食い違う。日銀は、自分たちがインフレ予想を高める政策を採れば、企業マインドが変わって、キャッシュを投資や支出に替え始めると描く。インフレ予想は、利回りが0%のキャッシュの保有コストを意識させ、インフレヘッジの投資へとポートフォリオを動かす動機をつくるというのが、日銀のインフレ理論である。この理論では、巨大な金あまりは全く合理的に説明ができない。

体力がついた中小企業

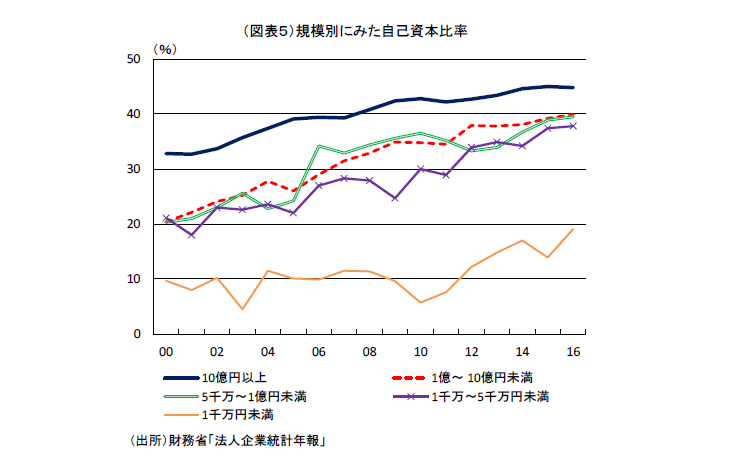

中小企業の金あまりの背景には、もうひとつ、経営改善が進んだこともある。例えば、自己資本比率に注目すると、資本金1千万~1億円の中小企業は、2011 年度30.7%から2016 年度38.3%と+7.6%ポイントも改善している。全規模では同期間に+5.7%ポイント、特に大企業は+2.6%ポイントとごく小幅である。

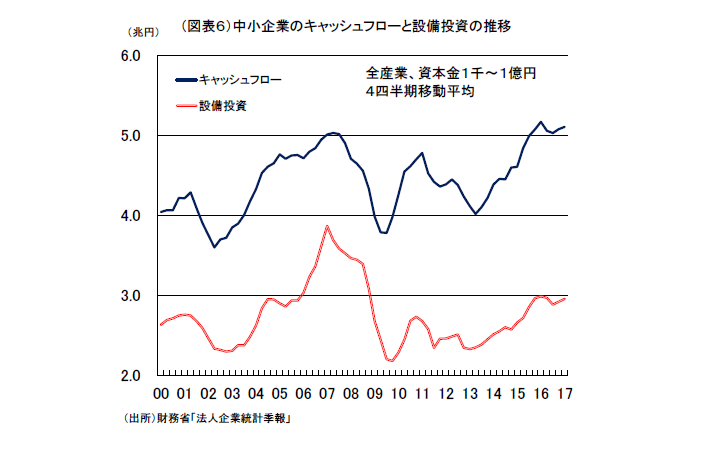

こうした変化は、資本金1千万円未満の小企業ではより大きく、2011 年度7.6%から2016 年度19.1%へと+11.5%ポイントも向上している(図表5)。フローベースでみて、赤字あるいは小幅黒字だった中小企業も、ここ数年間で収益の蓄積が進んできているのだろう。リーマンショック後に赤字に転落した企業にとって、当時の経験は危機が去った今でもまだ風化していない記憶なのだろう。これは、四半期ベースの数字(季報)であるが、資本金1千万~1億円の中小企業ではこのところキャッシュフローがリーマンショック以前のピークを越えて増加している(図表6)。その一方で、設備投資はその勢いには追い付かずにいる。その結果が、現預金の積み上がりへと表われていると考えられる。

大企業の設備投資は、投資の海外シフトの影響もあって、リーマンショック前には追い付けない。中小企業は、大企業よりはましにみえるけども、体力がついてきた割にはまだ設備投資のレベルは十分に増えてきているように思えない。

設備投資に対する幻想

最近のオピニオンには、AI、ビッグデータ、自動運転、ロボットの技術が普及してイノベーションが起こり、企業活動もそれに刺激されるというものがある。筆者のような文系人間は、そうしたテクノロジーの夢に乗りたい気はする。しかし、冷静に考えると、果たしてAIやビッグデータが投資需要をダイレクトに刺激するかどうかは未知数である。とりわけ、中小企業の設備投資の増加には距離を感じる。

例えば、パソコンが普及した分岐点はどこだったかを思い出してみたい。それは、Windows95 が登場して、簡単に業務を使えるようになったからだろう。私たちは、インターネットの仕組みを全く知らなくても、身近に利用できる。革新的なテクノロジーは、その技術そのものがブラックボックスであっても、ツールとして利用できれば普及する。逆に、普及版が登場しなければ、利用の据野は広がらない。自動車でさえ私たちはエンジンの仕組みを知らなくて身近に使える。その点、AIやビッグデータは普及版にまで至ってない。ロボットでも、産業用ロボットなどに限られる。最近のAI、ビッグデータという話題は、やや勇み足に思える。

では、設備投資の起爆剤になりそうなテクノロジーは何か。おそらく、それはセグウェイや電気自動車などすでに存在する新しい技術が、中小企業にも保有しやすいように規制緩和を行うことだろう。既存の社会インフラ、交通インフラを新しい技術をベースにしたものに入れ替えるだけでより普及は進むだろう。問題は、すでにある普及版を普及させない制約を見直すことを社会的にコンセンサスにすることだ。中小企業の金あまりの改善はその先にある課題に思える。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生