今次景気拡張期は、9 月に58 か月になって、いざなぎ景気を抜くことになる。なぜ、今回の景気に好況の実感が乏しいかを考えると、企業の売上の伸びが鈍いことがある。2002~07 年の景気と比べても売上の伸びは低い。一方、企業の収益体質は以前に比べて格段に改善しているので、ショックに打たれ強くなっている。今後の課題は、明るい将来展望を描いていくことだ。

2017 年9 月に戦後2 番目になる

景気拡張期は、2017 年9 月にいざなぎ景気(1965 年11 月~1970 年7 月、57 か月)を抜いて戦後2 番目になるという。今次拡張期は、2012 年12 月に始まり、2017年9 月で58 か月になる(本稿では、以下、アベクロ景気と略す)。2017 年7 月の景気動向指数も上向きであった。これが戦後最長の2002 年1 月からリーマンショック直前の2008 年2 月まで続いた景気拡張期(いざなみ景気という人も多い、筆者はコイズミ景気でもよいかと思う)を抜くのは、2019 年3 月という計算になる。簡単に言えば、今、アベクロ景気はいざなぎ景気を抜いて、いよいよいざなみ景気を追い駆けるステージへと移行したのだ。

もっとも、長いという景気拡張期の特長をあまり喜んでいる人は見当たらない。むしろ、まだ不透明だとか、不安だという声が多い。その理由は、まさしく実感なき景気回復だからである。

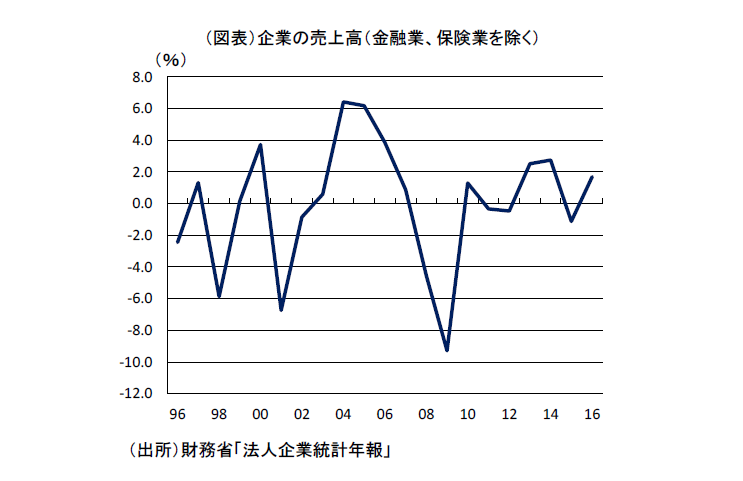

なぜ、実感に乏しいかという理由を探っていくと、いくつかの仮説を考えることができる。まず、実質・名目GDP の成長率では差がはっきりと表れないが、企業の売上の伸び率でみると、今次景気拡張期、アベクロ景気は伸び率が緩やかである(図表)。財務省「法人企業統計」の年報で、2013~16 年度の前年比を平均したものは1.5%しかない。最近の企業の売上が伸びたのは、2013 年度2.5%、2014 年度2.7%が高かった。これに対して、いざなみ景気の2002~07 年度は売上の伸びの平均が2.9%もあった。各年度の売上では、2004 年度6.4%、2005 年度6.2%と今考えると驚くほど高かった。当時は経常利益の伸びはそれほど高くないが、今よりも景気実感は良かったように思う。アベクロ景気の下では、売上が伸びなくても、経常利益が伸びている。そうした状況が逆に景気実感にはマイナスなのであろう。例えば、いざなみ景気のときよりも、アベクロ景気のほうが労働分配率は低い。設備投資が抑制されて、減価償却の負担が少ない。設備投資が増えていないことは成長にはマイナスだった。経常利益にはプラスになる。

企業の売り上げとマクロの成長率の間には、いくつかの相違があることにも注意したい。マクロの成長率は、公的部分と住宅投資、帰属家賃が含まれている。企業部分は、民間部分のみであり、名目値である。

いざなみ景気のときは、公的部分が財政緊縮でマイナスとなっていた。これに対して、アベクロ景気は、金融緩和で住宅投資や帰属家賃が増えている。公的部分も2002~07 年ほど引き締められてはいない。また付加価値ベースで考えると、2015~17 年は原油価格が1 バレル50 ドル前後で低位安定していることが、成長率を押し上げている。つまり、企業本位に考えると、アベクロ景気では売上げがそれほど伸びずに、名目値で成長している感覚を受けにくいということではないだろうか。

どうして景気拡張期が長くなったのか

アベクロ景気の寿命がどうして長く延長できたのであろうか。少し経過を振り返ってみると、2012 年12 月のスタート前から円安・株高が始まって安倍政権は好調に滑り出した。その後、2014 年4 月に消費税率を引き上げて、消費が落ち込む。特に、個人消費は2016 年末になるまで横ばいを続けた。これが実感なき成長の大きな要因とも言える。景気は、2015 年になって再び持ち直したが、夏頃からにわかに中国経済の悪化が警戒される。外需が伸び悩んで、2016 年前半に米経済の成長ペースが上がるまで、中国要因は下押しに働く。アベクロ景気を振り返ると、山あり谷ありでここまで来たとわかる。

それでも景気が腰折れしなかったのは、企業収益が厚みを増して外部環境の悪化に対して「打たれ強い」体質になってきたからだ。売上高経常利益率が上がり、収益拡大の据野は中小企業まで広がる。そこには前途の人件費・減価償却費の抑制が効いていた。原油価格が低かったことも貢献した。また、雇用面では2013 年頃から雇用拡大が進んで、完全雇用へと近づく。賃金は上がりにくくても、雇用数量が増えるというワークシェアリングの状態である。企業にとっては、収益が厚いとリストラをしなくても済むので、それが失業者を減らした。賃金が上がらないことは、景気実感にはマイナスであっても、企業が安心して雇用数量を増やす傾向を後押ししたのだろう。アベクロ景気が長持ちしていることは、企業のダメージコントロールが雇用悪化を通じてマクロ景気を極端に落ち込ませなかったことがあると筆者はみている。

成長のフロンティア

成長を実感するとき、人々は現在だけでなく、暗黙のうちに将来をも含めて考えるものだ。不安が現在の満足を割り引くとすれば、その不安はどこから来るのか。それは、現在の満足が将来も維持できるかという将来展望に依るだろう。これが、実感が将来から受ける影響である。

企業の成長にとって人口減少やグローバル化は展望を形成する大きなファクターである。いざなみ景気のときは、今ほどは人口減少への警戒感は強くなかった。グローバル化についても、2002~07 年は中国経済の成長力がもっと輝いていた。アベクロ景気の下では、中国経済の成長力が色あせてしまい、国内では高齢化・人口減少も存在感が大きくなっている。財政再建については、もっと深刻度を増している。

誤解のないように言及すると、筆者はいざなみ景気の頃が良かったなどと回顧して喜ぶつもりはない。いざなみ景気の頃でさえ、実感なき景気回復と呼ばれていた。今はそうした実感のなさが一段と強まっているに過ぎない。

むしろ、実感を変えるには、将来展望が重要である。企業にとっては、「先々、成長するフロンティアはここだ」という明るい展開が期待できる分野が欲しい。現在もAI、ビックデータ、ロボットなどのテクノロジーを挙げて、次なる産業革命が起こるというストーリーを喧伝しているようにみえる。問題はまだそのリアリティーが乏しいということだ。

アベクロ景気の初期には、黒田総裁が物価2%を揚げてインフレ政策を開始した。将来展望を明るくしたい目標においては、正しかったと思うが、そこで用いられたツールは間違っていた。日銀の掲げるインフレ目標が企業の前向きなフロンティアのイメージにどれだけ貢献できたのだろうか。そこは、あまりに無力であり、今も大きな誤解があるように思える。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生