これまでの年金改革で2017 年9月の18.3%の厚生年金保険料率は、もうこれ以上引き上げないことになっている。しかし、過去の経緯とは別に、サラリーマンへの負担増がまだ可能なのではないかという思惑は拭いきれない。厚生年金収支の実績と先行きを確認して、これが上限かどうかを考えたい。

これで打止めの約束

厚生年金保険料の料率が2017 年9月から18.3%(労使折半)に引き上げられる(給与への反映は10月分から)。この引上げは、2004 年の年金改革によって決定されたものであり、その計画では2017 年9月の引上げが最後ということになっている。これまで、正社員に対する社会保険料の高さが、労働力を正規から非正規へとシフトさせる暗黙の作用となってきた経緯がある。そうした問題点を十分に踏まえると、これ以上の料率引上げは好ましくない。

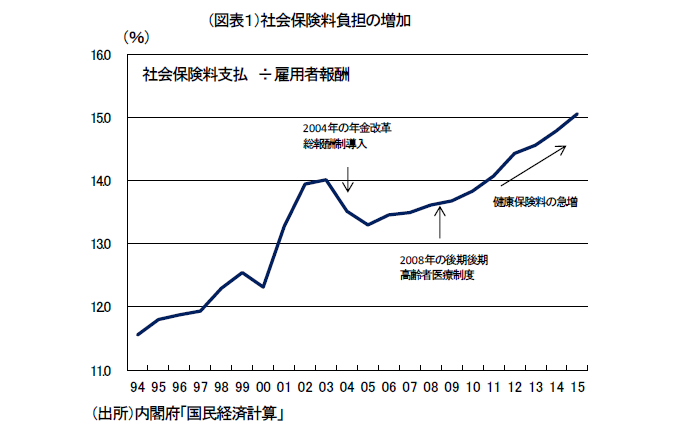

非正規化を止めるために、先々、正規と非正規の社会保険料負担をイコールフッティングしていくことを視野に入れると、正規の社会保険料が高くなるほどに、一気に共通の料率にすることが困難になる という隠れた問題点もある。マクロで年金以外をも含めた社会保険料負担をみると、2006 年以降一貫して上昇している(図表1)。ここでの比率は、非正規を含めている分、水準として低くなっている。

筆者は、サラリーマンへの年金保険料引上げを通じた負担増を、2017 年9月の18.3%でずっと止めてほしいと考えるが、様々な政治的思惑があって守られるかどうかが不安である。こども保険の財源を社会保険料として徴収するという案もすでに登場している。一方で、消費税増税は2度も延期されている。政治的に声がまとまりにくいサラリーマンへ一段の負担増を求めればよいというアイデアが、どこからか湧いてくるのではないかと警戒している。

最近はラッキーが続いている

厚生年金の保険料率は、厚生年金の収支が長期的に持続可能かどうかの判断による。今のところ、5年に1度行われる財政検証では、収支が赤字から黒字へと転換して将来見通しは積立金が増加してから数十年後に積立金の取り崩しがゆっくりと進むシミュレーションになっている。また、見直しの前提を様々に変えたオプション試算の中にも、18.3%から料率を引き上げる前提は存在しない。つまり、厚生労働省や専門家の認識では、18.3%を上限とすることはコンセンサスとなっており、筆者のように「まさか」を警戒することは無意味にみえるかもしれない。

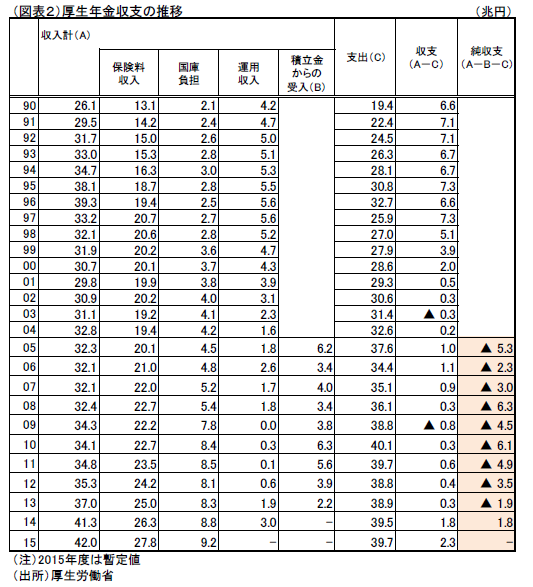

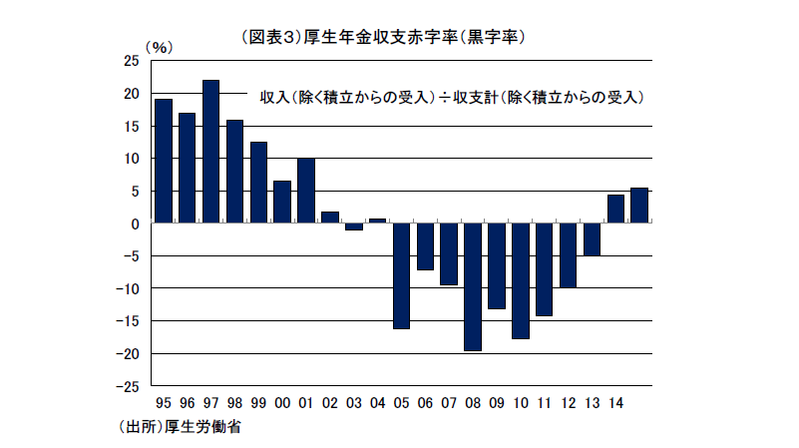

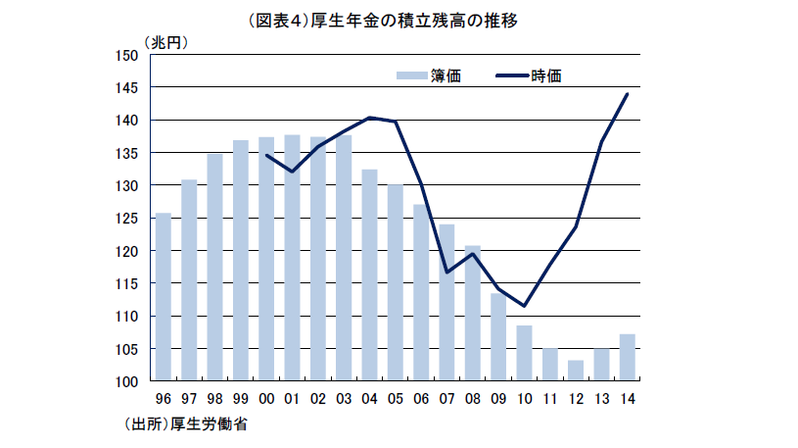

しかし、そこをあえて再度確認してみたい。まず、厚生年金の収支がどう推移してきたかを調べる(図表2)。直近の2014・2015 年度こそ、GPIF の運用収入増を受けて収支はプラスになっているが、過去の収支を「除く積立金より受入」の収支ベースでみると、2005~2013 年度まで9年連続で赤字を続けてきた。今後も、株価の風向きが変わると赤字に逆戻りする可能性は十分にある。注意したいのは、2008~2011 年度のように不況時には赤字幅が収入に対して▲10%~▲20%という巨大な穴になることである(図表3)。当時、積立金残高は減少が進んだ。今般、2014 年度の時価ベースの積立金残高は、一気に前年比+13.1 兆円もリバウンドしている(図表4)。これで何年分かの穴を埋めたかのように思えるが、むしろ積立金はボラティリティは高まっただけと考える方がよいだろう。運用収入を除いた収支はまだ赤字であり、楽観をしてはいけない。

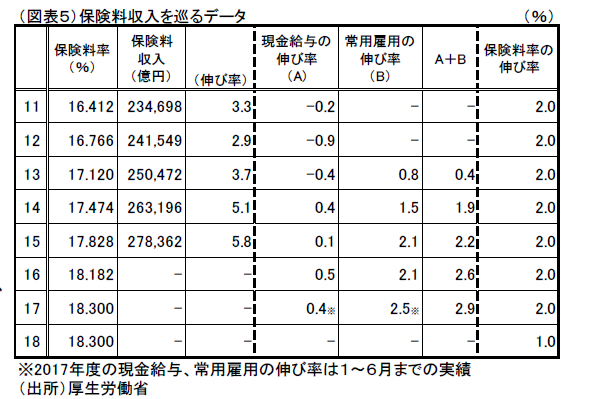

筆者が注目するのは、保険料収入の増加である。2012 年度の伸び率は2.9%、2013 年度3.7%、2014年度5.1%、2015 年度5.8%と年々高まっている。このうち、毎年の保険料率の引上げの寄与は2.0%程度である。このところは保険料率以外の賃金上昇・雇用増の要因が寄与しているとみてよい。毎月勤労統計では、1 人当たりの現金給与総額が2012年から前年比▲0.9%、2013 年▲0.4%、2014 年0.4%、2015 年0.1%、2016 年0.5%とプラスを維持している。さらに、常用雇用者数の伸びを1 人当たり現金給与総額に加えて考えると、2012 年▲0.2%、2013 年0.4%、2014 年1.9%、2015 年2.2%、2016 年2.6%と総賃金ベースで高い伸びとなっている(図表5)。このデータから推察すると、保険料収入の増加は、2016・2017 年度も続きそうに思える。

ただし、2018 年度になると、保険料率の引上げが18.3%で停止されてしまうので、もはや総賃金の増加だけで保険料を増やすしかなくなる。今のところ、常用雇用者は一般労働者についても異様なほど力強く増加している。それが、労働力人口が減り、かつ完全雇用の下でまだまだ続くのかという疑問を抱く。筆者の警戒感は2018 年頃になると、保険料を払い込む被保険者数が伸びなくなり、ベースアップ率も1%以下のままで伸び悩む可能性である。厚生年金の収支は、2017 年内は改善して明るい展望を描きやすくするだろうが、楽観論がもっともらしく見える「滞空時間」はそれほど長くないと思っている。つまり、2018 年以降の収支は不安感だという見方である。

財政検証を検証する

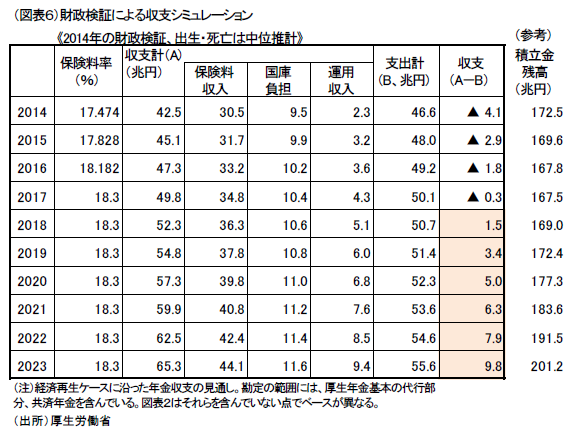

先々の厚生年金の収支を考える上で、2014 年に発表された財政検証を考えてみる必要がある(図表6)。人によっては、財政検証が示した結果があるから安心という見解があるだろうが、筆者は逆である。この検証に過大推計の側面があるから、そこを注意深く再検証しなくてはいけないという認識である。

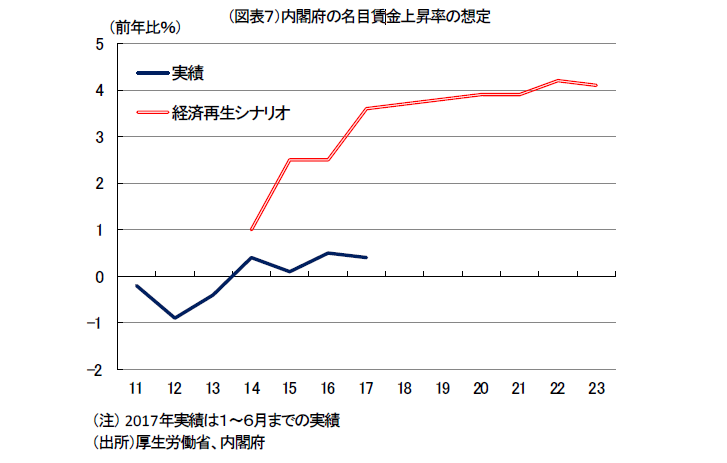

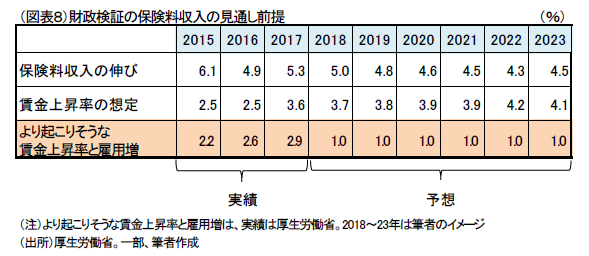

まず、保険料収入が賃金上昇によって増えていくという仮定についてである。2014~2023 年度にかけての名目賃金上昇率は、内閣府の経済再生ケースに準拠する経済前提と一致させている。この数字は、どう考えても高過ぎる賃金上昇率である(図表7)。特に、2018 年度3.7%、2019 年度3.8%、2020 年度3.9%と、保険料率が18.3%で止まった後は賃上げの加速で保険料収入が嵩上げされていると思える。つまり、この数字は下方修正含みだとみた方がよい(図表8)。

一方、厚生年金勘定の支出側はどうだろうか。高齢化は進むが、いくつか支出増にブレーキがかかる要因がある。ひとつは、2013 年度から厚生年金の報酬比例部分で、男性の支給開始が60歳から61歳へと引き上げられた。3年おきに、65歳まで引き上げられる。これが2025 年度に完了の予定である。女性も、2030 年度にかけて、支給開始年齢が引き上げられる。その効果によって当面の支出増を抑制する。

もうひとつは、マクロ経済スライド※が適用されて、物価上昇に連動して支出額の伸びが鈍くなる仕組みである。この効果は、物価・賃金上昇によって保険料など収入が増えるのに対して、支出側の伸びをより低く抑えることで収支を改善しようというものだ。支出は、名目値で減らないが、収支ベースでは改善をもたらす。2015 年度は消費増税で前年の物価が上がる一方で、マクロ経済スライドが発動されて支出が▲0.9%ポイントほど抑えられた。今後も一定ペースで物価上昇が進むという前提で、この収支改善が進むと財政検証では想定されている。

※マクロ経済スライドとは、年金支給水準を実質的に削減する仕組み。通常、物価が2%上昇すると、年金支給額も2%上昇させるが、2004 年の改革で、スライド調整を加えて、年金支給額を1%(=2%-1%のスライド調整幅)に抑える仕組みを導入した。2004 年以降、デフレが続き、初めて発動された。今後、実質的な年金給付水準が、モデル世帯(サラリーマン夫、専業主婦の世帯で40 年間働いている想定)の50%(所得代替率)になるまで、マクロ経済スライドは実行される。なお、スライド調整幅は、公的年金被保険者数と平均余命の変化で調整される。2015 年度▲0.9%、2016 年度▲0.7%、2017 年度▲0.5%となっている。最近は、労働参加が進んだせいもあって、公的年金被保険者数の減少ペースが財政検証の想定よりも鈍い。このため、仮に物価上昇したときに適用するスライド調整幅は予想外に小さくなっている。

具体的に収支のシミュレーションでは、支出が2018 年度の前年比増加額+0.6 兆円、2019 年度+0.7 兆円となっており、これを収入側の2018 年度+2.5 兆円、2019 年度+2.5 兆円、2020 年度+2.5 兆円が穴埋めして、2018 年度から一気に黒字化となる目算を立てている。しかし、収入側で賃金上昇と雇用増が前年比1%しか保険料を増やさなかったと仮定すると、35 兆円程度の保険料はそれほど伸びないだろう(図表8)。保険料収入が1%の伸びだったとすれば、実額では、2018~2020 年度の保険料は毎年+3,500~+4,000 億円程度しか増えないことになる。保険料の増加だけで支出増を穴埋めするのは厳しい。もちろん、これを株価上昇などの運用収入で帳尻を合わせることは可能だが、前述のようにボラティリティの高い運用収入を見込んでよいかという疑問は残る。

マクロ経済スライドの問題点

筆者は、2014~2017 年の厚生年金収支が、雇用増によって改善する効果を決して過小評価すべきではないと思うが、それよりも内閣府の経済再生ケースがあまりに高い物価・賃金の前提となっているので、過大評価されることを心配する。財政検証では、実際は2018~2023 年度にかけて厚生年金収支が運用収入を除いてほとんど改善しない。また、この期間に不況が来て、賃金・雇用が伸びなくなる可能性も十分にある。2013~2017 年の期間を振り返っても、非常にラッキーな景気拡大期であったにもかかわらず、賃金上昇率がこの程度だったことが悔やまれる。

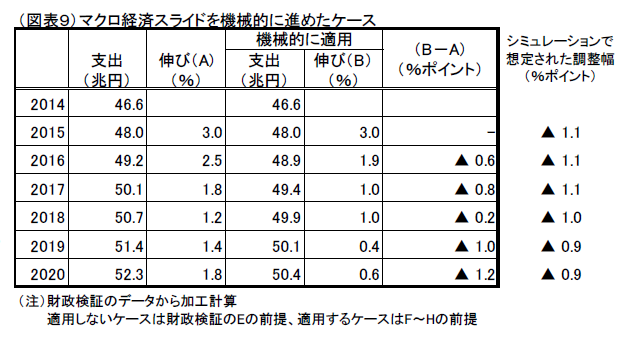

財政検証では、機械的にマクロ経済スライドを効かせて名目値の支出を抑えるシミュレーションも提示している(図表9)。財政検証の仮定では、2015~2020 年度は▲0.9%~▲1.1%ポイントのスライド幅を想定している(最近の実績ではもっと小幅であるが)。これによって、2018~2020 年度は、毎年▲0.5 兆円程度の圧縮が見込まれる。その結果、支出の増加ペースは毎年+0.2~0.3 兆円の増加幅に抑えられるイメージである。これならば、たとえ保険料収入が1%程度の増加であっても収支悪化を抑えられる。その上で、運用収入を収支改善に回していくのであれば、一応の合理性はあると言える。2018 年~2020 年度の収支は、物価上昇率次第に思える(賃金上昇が高まって、物価も上昇するシナリオ)。

なお、マクロ経済スライドは、2016 年の改正によって、毎年の未達分を翌年度に繰り越して、物価上昇率が高いときに実質的削減が進むように見直された。2018 年度からその適用が始まり、2019 年10 月に消費税率が上がる。すると、2020 年の物価上昇が高まって、2020・2021 年度にマクロ経済スライドの適用で実質的削減が起こりそうだ。しかし、実際にその痛みを経験すると、年金生活者の反発が思った以上になりはしないか。筆者からすれば将来キャリーオーバー分が一気に消化されたときには、年金生活者の痛みはより大きくなる。東京五輪後の反動不況も心配だ。マクロ経済スライドを年金収支改善の切り札とみている有識者は多いが、それを実行してみたときの政治的反発は過小評価されているように思える。

そのときに起こる反応は、「では、年金保険料率を再び上げてはどうか」という思惑である。繰り返しになるが、政治的にサラリーマンからの反発の声はどうしても力が弱く、そこに向かってしわ寄せが起こりやすいと感じてしまう。2017 年9 月に厚生年金保険料が上限に達するタイミングだからこそ、そのベースになっている厚生年金保険料率をもうこれ以上引き上げるべきではないという認識を確かめておきたかった。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生