社会保障給付額が増加すると、財源として社会保険料か、国庫負担による穴埋めが求められる。取れるところから取るという発想は限界に達しており、負担金の総報酬割で、健保組合も危機に瀕しているとされる。この2017 年9 月に厚生年金保険料が18.3%に達し、医療でも協会けんぽが10%の料率を求められている状況では、料率の引き上げはこれ以上できない。国庫負担も余地が少ないとなると、賃金上昇による保険料の増加しかない。それが、財政再建や金融政策の出口へと繋がる唯一の道だ。

増税よりも保険料、進む総報酬割

膨張する社会保障費の負担は、今後、どのように賄っていけばよいのか。この点は、包括的な回答を誰も明らかにしてくれない。筆者の認識では、社会保障の財源問題の出口を描かないから、財政再建の出口が見えなくなり、さらに国債消化を担っている日銀が出口を見失ってしまう。負の連鎖をストップするためには、遡ってみて社会保障財源の現状と考え方を整理することが大切だと考える。

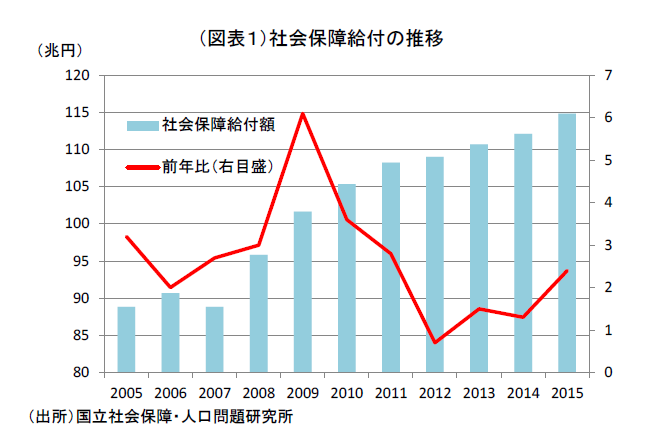

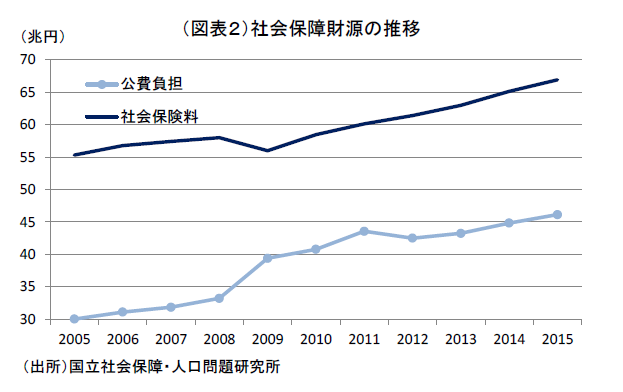

まず、ファクトから整理すると、社会保障給付額は2010~2015 年度にかけて年平均2%弱のペースで増えている(図表1)。その財源は、主に社会保険料と公費の2つによって賄われている(積立金からの受入は除く、図表2)。つまり、増加した給付分の財源は、保険料を増やすか、税金投入のいずれかで按分するしかないという理屈である。第3の道として、受益者の自己負担を増やす、予防・健康増進などで、給付額そのものを抑制する方法もある。本稿では、第3の道には詳しく踏み込まない前提で考えることとしたい。

現状、保険料率を上げようという選択は、一応の上限に到達してしまっている。給付額の約半分を占める年金では、厚生年金保険料率が2004 年の改革で決められた18.3%(労使折半)に2017 年9月に達する。医療においても、協会けんぽの保険料率は10.0%(2012 年~)とほぼ上限とみられている。健保組合でも、後期高齢者の支援金を加入者割から総報酬割に段階移行(2017 年度に完全移行)し、先行きは介護保険の納付金の算出方法を総報酬割に移行することが決まっている。こちらも、2020 年度に総報酬割に完全移行する計画である。国庫負担に関連する方では、2019 年10 月に消費税率が8%から10%へと引き上げられる。ただ、そこで増えた財源が保険料の部分を補うという保証はなく、累増する国庫負担分は赤字国債残高の中でロールオーバーされることになろう。要するに、財源確保の目処は、現状、宙に浮いたままである。

財源確保の矛盾

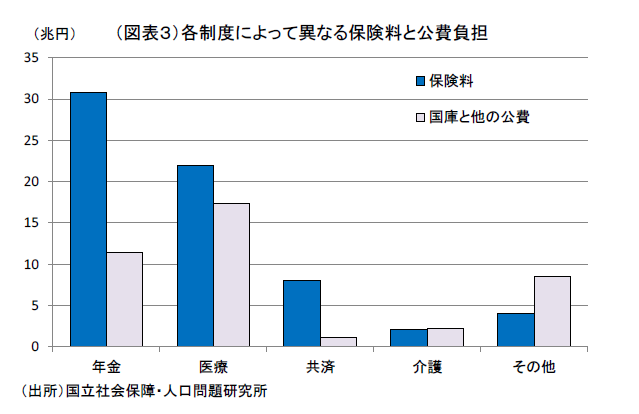

社会保障を論じると、どうしてもテクニカルになるので、金額の大きい年金と医療に絞って検討してみよう。保険料と税の配分は国によって異なり、その違いは歴史的経緯に裏付けられている(図表3)。日本は保険料の積立てを基本にしながら、国庫負担でサポートする形式だとみられる。年金は2階建ての厚生年金のうち、定額部分の1/2 を国庫負担として、他の保険料部分は労使折半で賃金水準に保険料率を乗じて決まる。

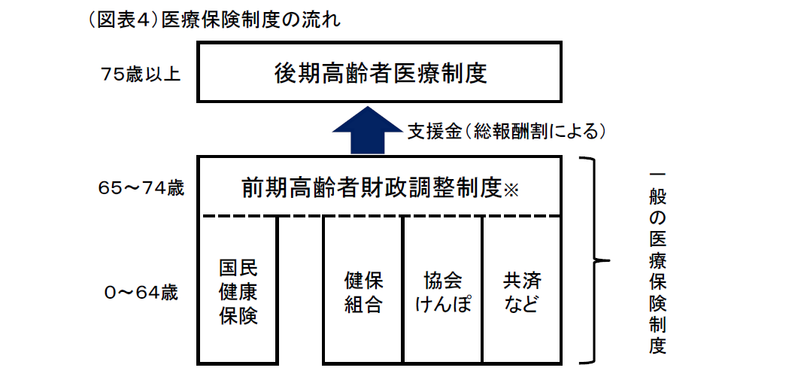

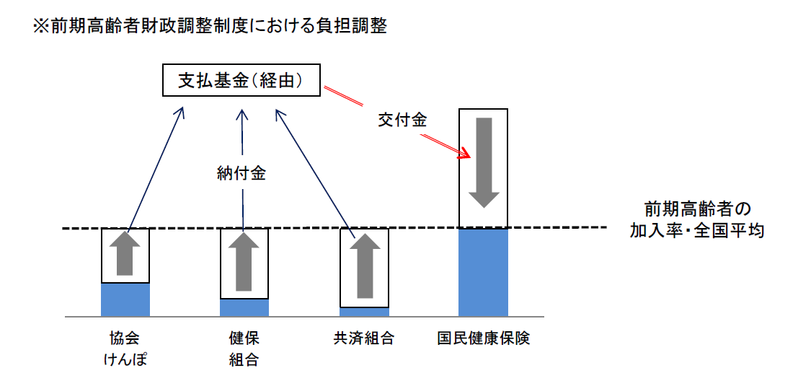

医療は、後期高齢者医療制度(2008 年度から)で75 歳以上の給付額の勘定を設けて、そのうち5割を国庫負担と都道府県・市町村分で穴埋めし、1割が高齢者の保険料、4割が現役世代の保険料というルールになっている。複雑なのは、0~74 歳をカバーする医療保険制度のところが、健保組合、協会けんぽ、共済組合、国保の主に4つで構成されて、さらに65~74 歳の前期高齢者の制度のところで、保険料負担を65~74 歳の加入率の全体平均を使って再調整している(図表4)。このことは、4つの医療保険制度がそれぞれ独立採算ではないことを意味している。極力わかりやすく言えば、加入者の平均年齢が比較的若い健保組合・共済組合は、給付を受けるシニア加入者が少ない分、黒字化しやすいが、特に国保は加入者の平均年齢が高く、収支が黒字を保ちにくい。しかし、後期高齢者支援と前期高齢者の負担調整を行うと、健保組合でも、必ずしも黒字を維持できなくなるというおかしな状態になる。現に、後期高齢者支援を総報酬割にすることで収支が悪化して、保険料率を上げる必要に迫られている厳しい健保組合が少なからずある。そうなると、組合を解散して料率が10%の協会けんぽに加入し直す方がよいという健保組合が続出することにもなりかねない。新聞報道によれば、「2025 年までに大企業の健康組合の1/4 が財政悪化で解散の危機に追い込まれる」という健保連のまとめが明らかになったとされる(日本経済新聞7月15 日付)。

一方、国保も協会けんぽも各制度の赤字をそのままつけ回している訳ではない。協会けんぽの収入は、1.3 兆円の国庫負担が収支を支えている(2015 年度)。国保の収入には、3.7 兆円ともっと大きな国庫負担が入っている(2015 年度)。健保組合には、ほとんどそうしたサポートが入っていない。4つの主要な医療保険制度は、まず赤字にならないように、国庫負担でサポートをした上で、75 歳以上の後期高齢者の勘定に、支援金を渡している。そこでは、費用の4割を分担することを所与の条件として、支援金を総報酬割でシェアしている。また、4つの医療保険制度の間でも、65~74 歳の前期高齢者のところで負担調整を行って、間接的に支援金の負担が厳しいところをサポートしている。

仮に純粋な保険の積み立てであれば、将来給付を仮想してしかるべき積立残高を維持することになる。この方式であれば、将来の給付金支払までに運用益が得られて、保険料負担が軽減されるメリットもある。近年の会計ルールでは、将来給付を事前に引き当てることが義務付けられることがある。一方、医療保険は、公的保険なので、一般的な積立ルールが必ずしも適用される訳ではない。賦課方式を採れば、将来、給付不足になったとき、将来世代の保険料率の引上げで収支を均衡させることになる。日本の年金も医療保険も純粋な積立て方式の建て前を維持して運営できなくなっているので、公費負担を利用して、財源をサポートしたり、健保組合を加えて負担調整を余儀なくされるのだろう。公的保険の財源確保について純粋な積立方式でもなく、完全な賦課方式にも移行できないのは、負担の明示を政治が決断できなくなっているからだろう。

しかし、筆者は、負担の明示ができずにずるずると公費負担を増やして、保険料率を引き上げることを抑制しても次なる問題が発生すると懸念する。原理として、保険料率の引上げは現役世代の生涯収支を悪化させる。将来給付額がある程度見込めても、事前に支払う保険料総額が増えると、差し引きした予想生涯収支が悪化するという考え方になる。では、保険料率の引上げを公費負担にして止めたとすると、次に何が起こるのだろうか。財政赤字は大きくなり、公費負担は一旦宙に浮く。このことは、最終的に将来世代が、どこかで公費負担で支払を迫られると、次に何が起こるのだろうか。これは、暗黙に制度に対する将来的不安とも言える。将来の増税、またはインフレ・コスト、輸入物価上昇コストが先々の現役世代の生涯収支を悪化させるだろう。要するに、公費負担の拡大は将来賦課方式と同じように収支にはね返ってくると若い人たちを中心に直感させているのである。次なる弊害として、社会保険システムへの不信感が強まり、消費などの意欲が低下するというマインド悪化が起こる。

脱出口は賃金上昇

筆者は、袋小路に迷い込んだ社会保障財源問題の脱出口は、将来に亘って拠出される保険料(被保険者+事業主分)を賃金上昇によって増やすしかないと考える。厚生年金保険料率は18.3%を上限にして固定することになっている。日本に似ているドイツ、フランスでも年金保険料+医療保険料は3割前後(2016 年末)である。だから、保険料率は、もう上限と言えるだろう。

むしろ、日本では増加する雇用者が、主に非正規雇用の形態であるところが問題である。非正規雇用者の多くは、社会保険料をそれほど負担してはいない。もしも、雇用者全体の増加が保険料の増加に直結していれば、賃金上昇=保険料の増加となって、よりパワフルに収支改善に寄与するだろう。保険料の状況をみると、厚生年金保険料の総額(含む事業主分)は2015 年度27.8 兆円もある。健保組合と協会けんぽの保険料は17.3 兆円。さらに、公務員の共済は7.8 兆円。これらの合計53 兆円は、ベースになる賃金が増えることで、収支改善に大きく貢献するだろう。

逆説的に言えば、2013 年頃までベースアップが停滞し、かつ非正規化が極端なまでに進んで、それが社会保障財源を直撃した。だから、公費負担が高まっていき、財政への荷重が強まった。今後、非正規の正規転換が進むとともに、賃上げ率をさらに上増しすることが、間接的に財政再建にも資する。

さて、賃上げをもっと積極化するためには何が必要か。まずは春闘における交渉で、労使が一段とベースアップ率を高めないといけないという認識で合意することが必要だ。もうひとつ、非正規雇用者には正規ほどの社会保険料が課されていない問題がある。これが、90 年代以降、労働力の非正規化を促してきた原因である。企業は社会保険料負担の重さを嫌って、非正規に労働力をシフトさせてきた。ここは、日本版ワッセナー合意を結び、政労使が負担のイコールフィッテングに合意することが必要かもしれない。労働需給がここまで逼迫しても、正規雇用の賃上げにはずみがつかないのは、非正規のバッファーが厚いためだろう。筆者は、賃上げこそが日本を救うと信じているが、現実は賃上げが進まないメカニズムに日本経済はロックインされている。そうした歯止めをかける要因として、非正規の社会保険料適用が過度に軽減されていることがある。

誤解のないように述べておくと、筆者は賃上げと正規化さえ実現すれば社会保障改革をしなくてもよいとは思わない。薬を過剰に投与する傾向は是正すべきだし、医療産業は医療費を節約しながらサービスの質的向上を図ることも重要だ。筆者は、あらゆる医療改革を試してみることに肯定的である。賃金上昇は、過剰な医療費節減をしなくてもよいようにバランスをとる意味もある。

また、肝心なのは、高齢者の窓口負担能力を高める発想だ。高齢者雇用拡大、とりわけシニア労働者の待遇改革が大切であると考える。2004 年の年金改革はマクロ経済スライドが導入されて、今後、主たる生活資金源を公的年金に依存する高齢者の実質収入が切り下がっていくことが予想される。そうした年金改革の未来図の下では、ますます高齢者の窓口負担を求めることを困難にしていく。現状、シニアの雇用確保は、7割程度が非正規である。それでは働く高齢者であっても負担を求めることは限界がある。

一方、現役並の所得水準の後期高齢者には3割負担が求められる。他の高齢者の窓口負担は1割に止まっている。所得水準に応じて、もっと窓口負担を変えてもよいだろう。60 歳以上のシニア雇用者にとって、賃金水準の切下げ圧力になっているのは在職老齢年金制度である。年金受給が開始される年齢のシニア雇用者がどれだけ賃金をもらっても年金カットが行われないようにした方がよい。年金カットで支給額を抑えるよりも、全体でシニア雇用者の総収入を増やす方が、窓口負担、所得税、消費拡大を通じた消費税等が増えるという観点から好ましい。

こうした賃金上昇を通じた社会保障・財政面へのプラスは、先々の日本の制度設計をより建設的に変える。無論、その先には量的緩和の出口もある。日銀はCPIの指標だけにこだわるよりも、賃金上昇が物価を決める「太い木の幹」と捉えて、それが経済システムを正常化する展望を後押しする方がよい。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生