すでに政府は、景気判断の中で消費増加を認めている。GDP統計でも、実質ベースで伸びてきている。家計調査や商業動態統計でも、2017 年に入ってから上向きのデータが相次いで表れている。これを今後の持続的消費拡大へのトレンドとみてよいのだろうか。筆者はこれにはやや懐疑的というのが正直なところだ。

上向きの消費データは多い

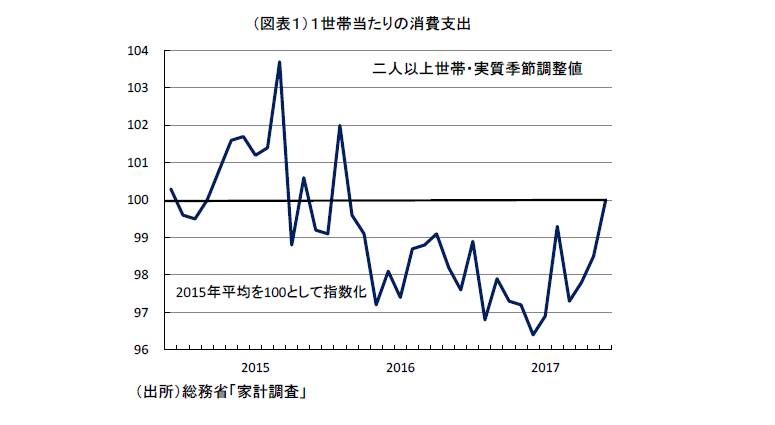

各種の消費データが上向いている。総務省「家計調査」は、勤労者世帯の消費支出が、5月前年比2.3%、6月は6.7%とプラスが続く。季節調整値でみた水準は、実質で4・5・6月と前月比プラスで、2015 年平均のレベルまで水準を回復させた(図表1)。これまで家計調査は、弱目の消費指標だったが、その調査でも回復が読み取れる。

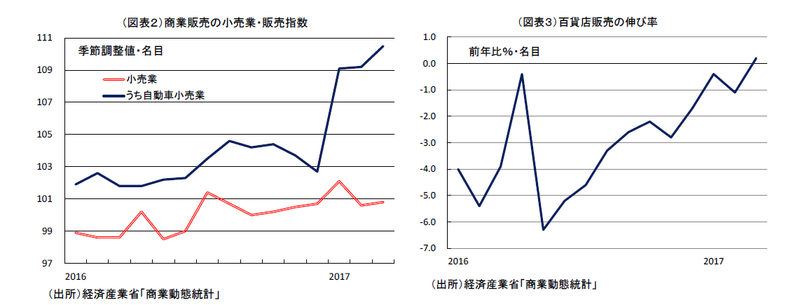

供給側の商業動態統計でも、同じような傾向が確認できる。小売業の販売指数は、ちょうど1年位前(2016 年8・9月)が大底になって、季節調整値が緩やかに回復してきている(図表2)。この変化は、自動車小売業が2017 年に入って増加していることの寄与が大きい。

業態別の変化をみると、百貨店販売額が久々に6月は前年比0.2%とプラスに浮上したことが特徴である(図表3)。ここには、訪日外国人の消費が再拡大している効果も加わっているであろう。身の回り品がやはり6月は前年比プラスに転じ、高級品への指向が少し強まっていることを窺わせる。

その一方、スーパー、コンビニはそれほど限界的な上向きの動きは表れていない。家電大型専門店、ドラッグストア、ホームセンターの傾向として前年比が上向くようには見て取れない。全体が大きく底上げされてきたというよりも、消費は局所的に上向きに変わっていく「兆しがみえてきたのかな」という印象である。

GDP統計上は、実質前期比のプラスがいよいよ企業部門から家計部門への波及を表しているように読めるのだろうが、筆者はまだ局所的という評価を変えることができない。

所得増よりも消費性向

政府の立場からみれば、消費増をアベノミクスの成果として評価したいところだろう。筆者も賃金上昇や雇用改善の効果はそれなりにあるとは思う。反面、賃金上昇には夏のボーナスが前年比で増えにくくなっていることなど不安定さが伴う。

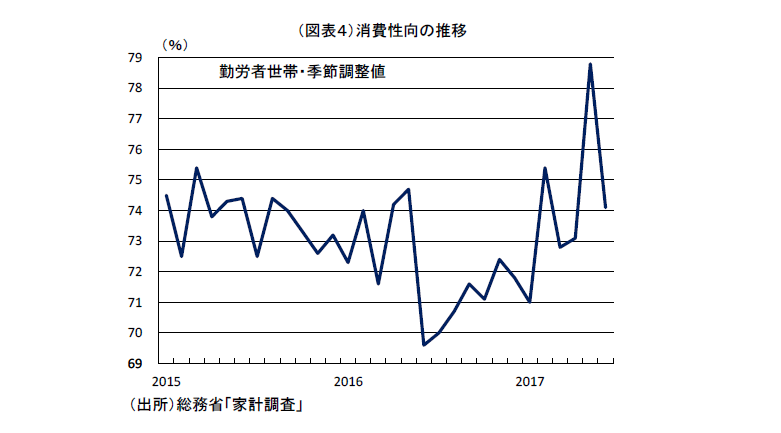

もうひとつ、所得増≠消費増となっている事情もある。それは、消費性向の変化が、消費増減を大きく左右していることだ。2016 年は、賃金上昇が進んだのに、消費増にはなかなか結びつかなかった。2016 年中は、家計調査・勤労者世帯の消費性向は低調だった(図表4)。2017 年に入ると、今度は消費性向が上昇したことで消費が増加するようになった。

正直に言えば、この消費性向が何によって動かされているのかは明確ではない。通説的に言えば、雇用マインドが改善し、失業不安がなくなると消費性向は上昇する。しかし、2016 年中の低迷は説明できない。

むしろ、株価上昇による資産効果が、勤労者の所得の実力以上に消費を増やしているとみる方がよい。ただし、後述するように、消費性向の変化を株価ですべて説明できない面もある。

株価上昇による資産効果

商業動態統計の小売業指数が改善しているのは、①国内自動車販売の増加と、②身の回り品の改善に伴って百貨店販売がようやく回復してきていることが大きい。この変化は、株価上昇による効果と言えなくもない。衆知の通り、2016 年11 月にトランプ大統領が選挙で勝利すると、日経平均株価は急上昇した。株価の前年比は、2017 年に入って8~30%と高原状態になっている。恐らく、トランプ大統領の政策運営に危なっかしさを感じていた人達は、すぐには株価上昇を安定的とはみなかっただろう。それでも、2017 年5月くらいから日経平均株価20,000 円前後が定着してくると、消費刺激効果を徐々に強めてきたとみられる。

ただし、この現象も辻褄を合わせにくい面がある。株価は、2015 年4~8月も20,000 円台にのせていた。この時の高値は、20,868 円まで高くなった。あの時、消費はほとんど盛り上がらなかった。中国不安と米利上げ開始で、2015 年の株価上昇は一時的なものに終わった。今回の資産効果は、2015 年と違って効いている理由は上手く説明できない。

また、国内自動車販売は、2016 年に燃費不正問題で大きく落ち込んだ反動も大きい。これは前年比の裏というだけでなく、一時的に手控えられていた購入が再開された効果も加わっている。2015 年4月の軽自動車税の引上げから時間が経過したこともある。

将来不安問題も根強い

現在の株価も米金利正常化の中でどこまで上昇余地があるのかを見極めにくい。資産効果は、先々の株価上昇が必ずしも約束されていない点で、消費拡大の持続性がおぼつかない。また、消費性向も再び低下する可能性も否定できない。最近のアベノミクスは、年金問題を素通りしているが、勤労者にとって2004 年以来の年金改革は将来不安の種である。厚生年金の報酬比例部分は、2013 年度から61 歳に支給開始年齢が引き上げられた。2016 年度は62 歳に引き上げられる。これが50 歳代後半から60 歳代前半の貯蓄率の引き上げ要因となって、2016 年は前述の消費性向を低下させる引き金になったと解釈できる。2017 年はその重石がやや軽くなったに過ぎない。賃上げペースは、2017 年度はそれなりに確保できたと思えるが、ボーナスは冴えない。当面、株価上昇による上向きの効果はある程度は期待できるが、それだけで消費トレンドが上向きになったとは宣言しにくい。2016 年末から2017 年初にかけて消費を上向かせた要因には、食料品価格の高騰が年初に一服したこともある。これは、あまり持続性のある消費拡大の要因としてカウントできない。

筆者の理解として、消費データが上向いてきた流れはもう少し様子をみた方がよいというものだ。確かに、景気の転換点では、最初は特殊要因で良くなっていると誰もが言うのだが、次第にトレンドが変わっていることを皆が認めざるを得なくなる。今回も、そのパターンが繰り返されるかもしれないが、筆者は構造的弱さに注目してしまうため、まだ消費増が一時的なものにみえてしまう。今後、商業動態統計のスーパー、コンビニ、家電などが軒並み上向けば流れが変わったと言えるだろう。そこまで我慢強くデータを見極めたい。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生