企業収益の拡大は、売上原価率の低下によって支えられている。コスト面では、人件費をはじめ販管費の抑制も効いている。売上がそれほど伸びなくても、コスト面の削減が収益を確保する図式である。ここにきて、設備投資が増え始め、人件費を除く販管費も増える変化がある。企業の節約志向が緩んでくればデフレ色が薄まると言える。

収益体質の改善

日経平均株価が6 月2 日に2万円を上回った。その前日6 月1 日に発表された2017 年1-3 月の財務省「法人企業統計」では収益水準が過去最高だった。全規模・全産業の経常利益の季節調整値は、すでにリーマンショック前のピークを3割近く上回っており、2015 年4-6 月から4四半期連続で前期比プラスを継続している。収益が好調だから、株価が上昇したと素直に考えることができる。

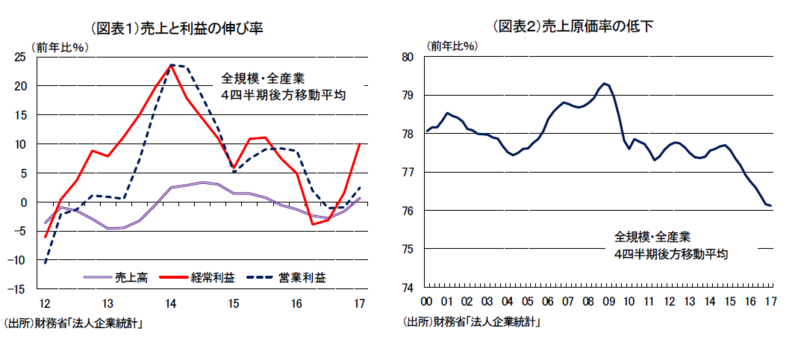

ここで少し踏み込んで、この収益好調の中身を吟味してみたい。まず、売上と収益の関係である。売上の伸び率は必ずしも芳しくない(図表1)。2016 年度は前年比0.7%と僅かな伸びである。一方、経常利益は、2016年度10.0%の増益であり、売上が伸びなくても、増益を確保できている。では、この理屈はどうなっているのだろうか。今回は、為替のメリットはあまり目立たない。むしろ、原油下落が長引いていて、2016 年初から1バレル30 ドル台となった恩恵が大きいのだろう。財務面で目立っている変化は、売上原価が低下している効果である。売上が増えなくても、売上原価が下がれば、粗利(売上総利益)は増える。粗利が増えて、それが営業利益や経常利益を嵩上げした。

売上原価が売上に占める割合(売上原価率)は2016 年度76.1%である(図表2)。この水準は1960 年代から続く法人企業統計では、既往最低である。僅かな売上の増加が、より多くの収益増に結びつくような収益体質の実現である。

本当に高付加価値化が進んでいるのか

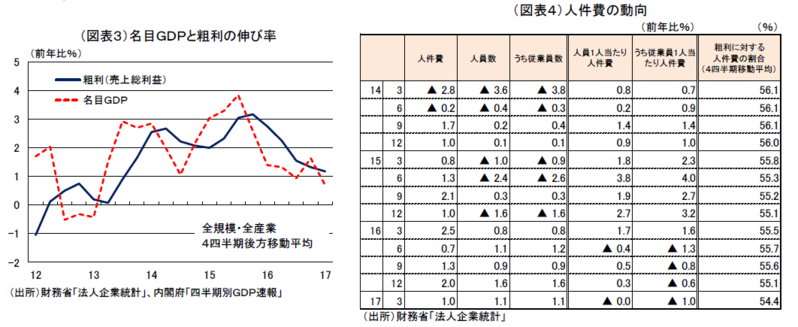

こうした売上原価率の低下を別の角度から捉えてみよう。粗利の増加は、近似的に名目GDPの増加と重なっている(図表3)。売上から中間投入を差し引くと、名目GDPになる。実際、両者の伸び率は同調している。そう考えると、企業の収益体質は、高付加価値化してきていると解釈することもできる。コストを抑えて、売上を上昇できれば、粗利を生み出しやすくなる。高付加価値化は、生産性上昇の基礎だと言うこともできる。

しかし、こうした理解には注意が必要である。売上原価が売上に占める割合が低下して、粗利に占める割合が上昇したことは、高付加価値化ではなく、別の構造変化によるものかもしれないからである。全産業に占める非製造業のシェアが高まると、売上原価率は下がる。非製造業では、販管費の中に人件費が入っていて、その人件費のデータを調べると、確かに2014 年頃から人件費は前年比で増加してきているが、粗利に対する人件費の割合は、趨勢としてまだ下がり続けている(図表4)。これは、労働分配率の低下を示唆するものである。さらに、1 人当たり従業員の人件費は前年比でも減少を続けている。このところ、役員給与・賞与は伸びているが、従業員の報酬はなかなか上向かない。

このように考えると、「生産性上昇を通じて賃金も上昇」という好循環シナリオはまだ実現されてはいないと言える。

コスト削減のトレンド

エコノミストや日銀は、デフレ脱却の判定を物価指標に頼る。一方、肌感覚でデフレか否かの判断は、企業や消費者の安値志向、節約志向がどのくらい弱まったのかで決まる。筆者は、リーマンショック後に再び強まった企業の節約志向が多少景気が良くなっても衰えることなく継続していると考えている。こうした慣性力がデフレ傾向を自己実現的に存在させて、日本人の景気実感を悪くさせている。日銀の黒田総裁は、これを適合的な予想と呼んでデフレ脱却を阻む犯人と言う。筆者は、こうした後遺症が企業組織の中で“コストは定期的にカット”というミッションとして長く残存していることを気にする。

おそらく、財務データの中では、売上原価の抑制だけでなく、販管費にも削減の圧力が働いていると考えている。人件費を筆頭にして、減価償却費、広告宣伝費、交際費など広く営業経費全般に金額、価格面でも引き下げが行われてきたとみている。

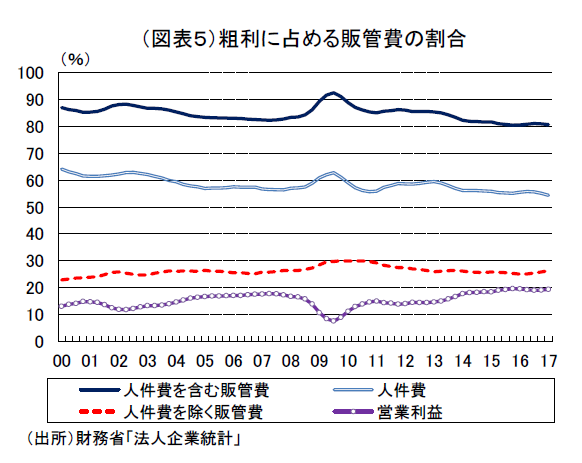

そこで、法人企業統計の販管費について、粗利に占めるウェイトの推移を調べてみた。人件費を含む販管費の割合は、2010 年頃からは低下を続けている(図表5)。直近の割合は1992 年のレベルまで低下している。それとは対称的に営業利益が粗利に占める割合は上昇している。つまり、変動費も固定費(販管費など)も削減が行われて、利益率が高められているのである。これではデフレ志向が解消したとは言いにくい。むしろ、経費削減の結果として、高収益が実現されているという批判が成り立ってしまう。

こう言ってしまうと暗い気持ちになるが、ここにきて変化が起こっていることも指摘しておきたい。人件費を除くベースでの販管費は、2016 年度は前年比8.7 %と久方ぶりの高い伸びとなっている。粗利に占める販管費(除く人件費)の割合は、そのレベルこそ低いが、最近になってようやく薄日がさしてきた可能性はある。最近の設備投資の増加はその一例かもしれない。企業は、人件費こそ削減をなかなか緩めようとしないが、生産性を上昇させるために設備などを更新して、1 人当たり従業員の仕事のパフォーマンスを高めたいと考え始めたとみることができる。

達観してみると、これは人手不足で今後は労働投入型の成長が期待しにくくなってきたので、資本投入を工夫して企業の成長を目指そうという動きである。先日、ある会合で中小企業の経営者が「自分は経費を節約して利益を捻出するのは得意としてきたが、いざ資金を使えと言われると正直困ってしまう」と語っていた。現代は、需要の所在がつかみにくく、何に投資(支出)すれば儲かるのかが、今まで以上に難しい時代である。「金余りだから使え」と責める気持ちはわかるが、当事者は株主への責任もあり、安易な投資はできない。日銀は、インフレになればマインドが変わり、支出が増えるというが、企業マインドはそれほど単純に変化しない。需要制約の時代には、政府と企業が汗をかいて新しい需要を地道に探していくしかないだろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生