要旨

●2017年の骨太方針の素案が示された。ポイントは財政目標の修正が行われている点。従来、基礎的財政収支の黒字化「後」の目標とされた「債務残高対GDP比の安定的な引き下げ」が、「同時に」目指す目標に格上げされた。この目標は「PB黒字化より達成が容易」かつ「名目GDPの増加によって改善する成長重視型の指標」という特徴がある。債務残高対GDP比は定義次第では、名目GDPの増加によって2015年時点で低下し始めており、PB黒字化よりも早期に実現する可能性は高いと考えられる。

●一方で、従来の財政再建目標、「18年度の基礎的収支赤字をGDP比1%に」「当初予算の一般歳出の伸びを毎年0.5兆円に抑える」という大枠は堅持されている。これは、17年度補正予算、18年度当初予算のストッパーとして働くことになり、今年の予算編成で大幅な財政拡張が行われる可能性は低くなった。もっとも、成長重視指標の格上げは将来の財政拡張の布石とも考えられる。来年の骨太方針編成時には、教育国債発行を通じた高等教育の無償化など、財政拡張の議論が再び高まる可能性があろう。

ストック目標の「格上げ」が意味すること

2日の経済財政諮問会議において、「経済財政運営と改革の基本方針2017」(通称、骨太方針)の素案が公表された(9日閣議決定の見込み)。今回のポイントは、最終章の第4章「当面の経済財政運営と平成30年度予算編成に向けた考え方」において、財政目標に関する文言の微修正が行われたことだ。従来の財政健全化計画(経済・財政再生計画)では「国・地方を合わせた基礎的財政収支について、2020年度までに黒字化、その後の債務残高対GDP比の安定的な引下げを目指す」(当面の財政健全化に向けた取組等について―中期財政計画―【2013年8月8日閣議了解】)としており、第1に基礎的財政収支(以下、PB)の黒字化、第2に債務残高対GDP比の引き下げという位置づけを取っていた。今回の骨太方針では、「経済財政再生計画などにのっとって、来年度予算の編成を行う」方針を明示する一方で、「基礎的財政収支を2020年度までに黒字化し、同時に債務残高対GDP比の安定的な引下げを目指す」と記された。“債務残高GDP比の安定的な引き下げ”を目指すストック目標が、PB黒字化と同列に“格上げ”された形だ。

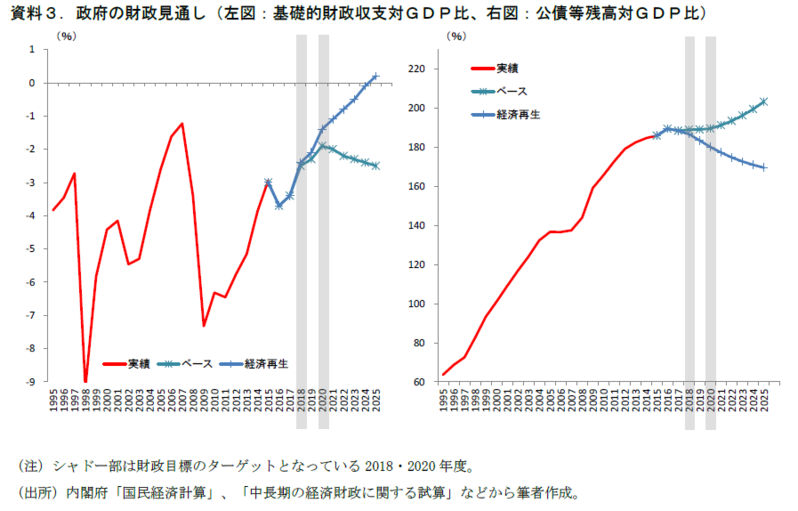

一見すると、財政目標が厳格化されたようにも映るが、この「債務残高GDP比目標の安定的な引き下げ」は、①どこまでという基準がなく、引き下げさえすれば良いと言う点で20年度PB黒字化よりハードルが低く、②名目GDPの増加によって改善しやすい「成長重視型」の財政目標(弊著Economic Trends「『債務残高GDP比目標』で何が変わるのか」(2015年2月5日)にて数値例などを掲載)、という特徴がある。この2つの特徴は政府の財政試算(中長期の経済財政に関する試算)を参照するとわかりやすい。名目4%程度の平均成長率を前提とした経済再生ケースにおいて、PB黒字化は25年度までかかる見通しとなっており、財政目標には到達しない(資料3左)。しかし、黒字化に届かない状態においても、PBの赤字幅縮小と名目成長が続く。また、政府の試算では長期金利が名目GDPを上回るところまで上昇する前提となっているが、高金利での借り換えは段階的に進むことから、試算期間内の利払費増加は一定程度抑制される。この結果、ストック指標における分子の政府債務残高の増加率を分母の名目GDPの増加GDP比が上回る状態が継続、経済再生ケースにおける公債等残高GDP比は低下傾向を辿る絵姿になっている(資料3右)。

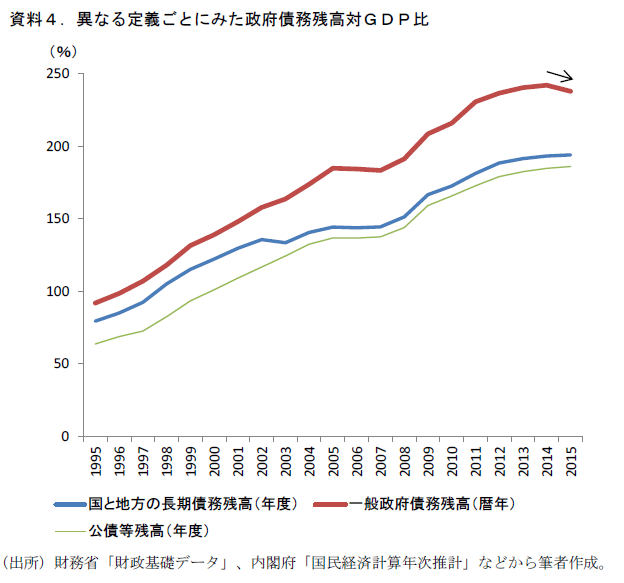

なお、政府の公表している債務残高はその含める債務の範囲によって定義が複数存在する(財務省「各種統計における『債務残高』」、内閣府「中長期の経済財政に関する試算」を参照)が、その目標対象となる「債務残高」について具体的に定義がなされているわけではない。目標の基準となってるのは、先に示した政府の財政試算における「公債等残高」だと考えられるのが自然ではあるが、実は国・地方の債務に加えて社会保障特別会計における借入金なども含めた「一般政府の総債務」(内閣府「国民経済計算年次推計」)を基準にしてみると、2014年の242.1%から2015年の237.9%に既に低下している(資料4)。

なお、「公債等残高」やほかの定義である「国と地方の長期債務残高」のGDP比は2015年度時点では上昇が続いているものの、次第にその上昇幅は抑えられてきている。これらの値もPB黒字化よりも早期の段階で低下を始める可能性は十分にあると考えられる。

2017 補正・2018 当初予算は財政規律が重視されよう

少なくとも今年の予算編成では、財政規律重視型の予算が編成される可能性が高そうだ。それは、2018 年度の予算編成が従来の財政再建計画にのっとって行われるとの方針が明示されたためだ。つまり、従来の財政健全化計画における2つの大枠である①「18 年度のPB対GDP比を▲1%まで縮減する」②「当初予算の一般歳出の伸びを0.5 兆円程度に抑える」という2点は維持されたことになる。

①は2017 年度の補正予算のストッパーになる。なぜなら、17 年度の補正予算が拡大して18 年度に繰越がなされれば、18 年度決算時点のPBが悪化するためだ。そもそも、政府財政試算(経済再生ケース)でも18年度のPB対GDP比は▲2.4%と目標の▲1%からは一段距離がある状態であり、中間目標は達成が厳しい情勢だ。こうした中で18 年度PB赤字の増加につながる措置を行うことは、中間目標の維持と明確に相反する。2017 年度に補正予算が編成される場合、17 年度内にその多くを消化できる程度の規模まで抑制されると考えられ、大規模なものにはならないと考えられる。

②は2018 年度の当初予算の歳出増を抑制する。「一般歳出」は「歳出から国債費と地方交付税交付金を除いた額」を示し、社会保障関係費、公共事業関係費のほか、防衛費や文教費なども含んだ概念だ。医療介護・年金関連の歳出増を和らげるために社会保障関係費の削減が必要になる中で、その他の歳出を大きく拡大させることは難しいだろう。

このように、今年の予算編成に関しては財政規律に配慮する形になるとみられるが、今回の成長重視指標の格上げはその先の財政拡張への布石とも考えられる。来年には2018 年度の中間目標が未達成になることを契機に、PB黒字化目標を含めた更なる財政目標の見直しが議論されることになる見込みだ。自民党内で議論された教育国債制度の創設、それを財源に高等教育の無償化を行う議論も再燃するとみられる(今回の骨太方針では、高等教育の財源については「早急に検討を進める」とされた)。来年の骨太編成時にかけては、財政拡張気運が強まっていく可能性があろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也