要旨

金相場の低迷が続いている。4月上旬に1オンス1360ドルを付けたNY金先物価格は、8月半ばに1200ドルの節目を割り込むまで下落し、直近も1200ドルを割り込んでいる。投資家の金離れは鮮明となっており、最近は「有事の金」も不発に終わっている。

このように、金価格の低迷が続いている最大の理由は「ドル高の進行」だ。今回は特に新興国通貨に対してドル高が進んだことも新興国での金需要低迷に繋がり、価格の下落を増幅した。米金利の上昇も金利を生まない金の重荷になっている。つまり、ドル高や米金利上昇によって金の魅力が損なわれたことが、金価格の低迷という形で現れている。

それでは、金価格の低迷はいつまで続くのだろうか?カギはユーロの動向にあると考えられる。ドルインデックスと金価格の逆相関関係は極めて強いが、ドルインデックスの内訳で最大のウェイトを占めるのがユーロだ。ユーロの先行きを考えると、当面はイタリアの財政懸念を抱えるほか、ECBも当分政策金利を据え置く方針を示しているため、上値の重い展開が予想される。ただし、ECBは来年秋にもマイナス金利の縮小を開始すると見込まれることから、来年春以降、これを織り込む形でユーロ高圧力が高まるだろう。また、米国の利上げは来年中にも打ち止めになる可能性が高い。米利上げの打ち止めが意識されるにつれてドル高の勢いが失われることも、ユーロ高進行をサポートするとみられる。このような形でのユーロ高の進行がドルインデックス下落を通じて金価格の追い風になるだろう。従って、あと数ヵ月は金価格の低迷が続きそうだが、来春以降、金価格は1300ドルに向けて上昇基調に入ると予想している。

なお、仮に貿易摩擦がさらに激化し、米経済に対する悪影響への懸念が高まる場合には、来春を待たずして金価格が上昇するだろう。現在は米経済に対する楽観が支配的となっているだけに、楽観が後退する場合はドル安が進行し、金価格押し上げに働くためだ。

トピック:金相場の低迷はいつまで?

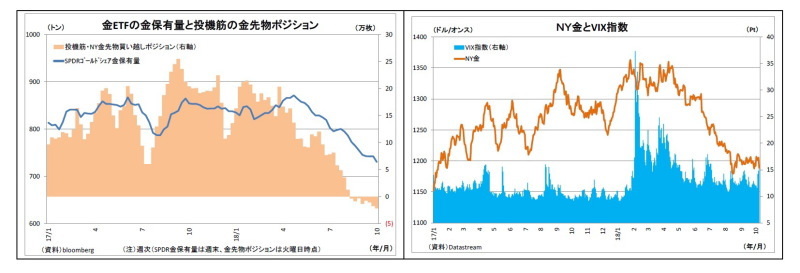

金相場の低迷が続いている。4月上旬に1オンス1360ドルを付けたNY金先物価格は、8月半ばに1200ドルの節目を割り込むまで下落し、以降1200ドルを挟んだ一進一退が継続。直近も1200ドルを割り込んでいる(表紙図表参照)。

●有事の金買いも不発

この間、投資家の金離れが鮮明になっている。世界最大の金ETFであるSPDRゴールドシェアの金保有量は4月下旬からほぼ一貫して減少が続いており、金ETFからの投資マネーの流出を表している。また、CFTCの金先物ポジションを見ると、投機筋の買い越し幅は4月以降縮小し、8月半ばには売り越しに転じている。

また、最近は「有事の金」も不発に終わっている。本来、「安全資産」である金は金融市場がリスクオフ(回避)に傾く際に買われやすい。4月から足元にかけては、米中間の貿易摩擦激化やトルコ・ショックなどでたびたび市場がリスクオフに傾く場面があり、市場の警戒感を示す一つの指標であるVIX指数もたびたび上昇してきた。しかしながら、その際の金買いは限定的に留まり、金価格を押し上げるには至らなかった。

●金を買う理由が乏しい

このように、投資家が金離れを起こし、金価格の低迷が続いている最大の理由は「ドル高の進行」だ。国の信用力に依存しない「無国籍通貨」である金は、世界の基軸通貨であるドルが上昇(下落)する際には代替資産として売られる(買われる)傾向が強い。また、国際金価格(NY金)はドル建てで取引されるため、ドル安になると割安感が強まって価格が上がりやすい。

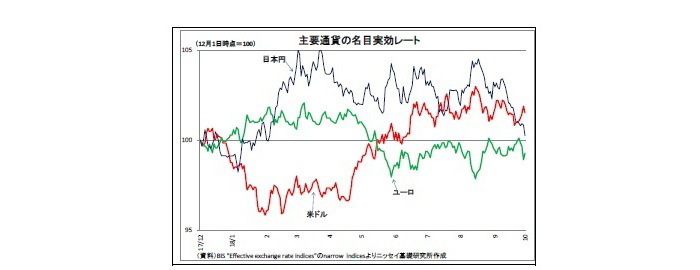

4月以降は好調な米経済を背景とする利上げ観測の高まりに伴い、ドル高が進行した。ドルの複数通貨に対する強弱を示すドルインデックス(名目実効レート)は4月中旬に90を割り込んでいたが、以降上昇し、足元では95を突破している(表紙図表参照)。この間、ECBの早期引き締め観測が後退し、ユーロ売りが進んだこともドルインデックスの上昇を促した。

実際、2018年に入ってからの日時データでは、NY金先物価格とドルインデックスの相関係数は▲0.89と極めて強い逆相関関係を示している。

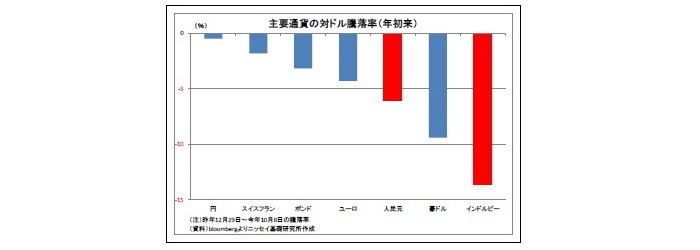

なお、今回は新興国通貨に対して特にドル高が進んだことも金の下落を増幅した。本来、金価格が下落すれば、需要が喚起されることで価格が下支えされるはずだが、最近は金の2大消費国(1)であるインドと中国の通貨が対ドルで大きく下落しているため、両国の現地通貨建てで見た場合では、価格の下落が限定的に留まっている。

さらに、強い米国経済に対する信頼から、貿易摩擦の激化などリスク回避局面においてドルが多くの通貨、とりわけ新興国通貨に対して買われ、ドル高が進みやすくなっている。このため、リスク回避局面で「有事の金」が不発に終わるようになっている。

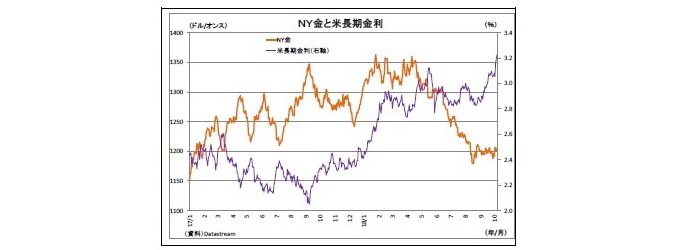

また、米国金利の上昇も重荷になっている。米金利は年初以降上昇基調を辿っており、足元の長期金利は3%を超えている。金価格と米金利の間には、ドルほどの相関関係はないものの、金利や配当といったインカムゲインを一切生まない金は、金利が上昇すると相対的な魅力が低下する。

つまり、ドル高の進行や米金利の上昇によって金の魅力が大きく損なわれたことが、金価格の低迷という形で現れている。

---------------------------------

(1)World Gold Councilの” Gold Demand Trends”によれば、2017年における世界の金需要のうち、中国・インドの占める割合は宝飾品で57%、バー・コインで45%に達する。

●価格低迷はいつまで?

それでは、金価格の低迷はいつまで続くのだろうか?カギはユーロの動向にあると考えられる。既述のとおり、ドルインデックスと金価格の逆相関関係は極めて強いが、ドルインデックスを構成する通貨のうち、最大のウェイト(58%)を占めるのがユーロだ。他の実効レートでも、ユーロは大きなウェイトを占める。

ユーロの先行きを考えると、当面は上値の重い展開が予想される。ユーロ圏はイタリアの財政懸念や英国のEU離脱問題を抱えるほか、ECBも来年夏までは政策金利を据え置く方針を示していることから、ユーロを積極的に買いづらい。

ただし、ECBは来年秋にもマイナス金利の縮小を開始すると見込まれることから、来年春以降、マイナス金利縮小とその先の政策金利引き上げを織り込む形でユーロ高圧力が高まるだろう。また、FRBの段階的な利上げは終盤に入っており、来年中にも利上げが打ち止めになる可能性が高い。米利上げの打ち止めが意識されるにつれてドル高の勢いが失われることも、来春以降のユーロ高進行をサポートするとみられる。このような形でのユーロ高進行がドルインデックス下落を通じて金価格の追い風になるだろう。米利上げ打ち止め観測が新興国通貨下落の歯止めとして機能することも金価格にとってプラスになる。

ECBの金融政策正常化に伴って、欧州金利が上昇すると見込まれることは金利を生まない金価格の重荷になるが、為替要因による押し上げ効果が上回ると見ている。

従って、あと数ヵ月は金価格の低迷が続きそうだが、来春以降、金価格は1300ドルに向けて上昇基調に入ると予想している。

なお、仮に米国を中心とする貿易摩擦がさらに激化し、米国経済に対する悪影響への懸念が高まる場合には、来春を待たずして金価格が上昇すると考えられる。現在は米経済に対する楽観が支配的となっているだけに、楽観が後退する場合はドル安が進行し、金価格押し上げに働くと考えられるためだ。

日銀金融政策(9月):金融機関収益への配慮はトーンダウン

●(日銀)現状維持

日銀は9月18日~19日に開催された金融政策決定会合において金融政策を維持した(賛成7・反対2)。原田審議委員と片岡審議委員は前回7月決定会合と同様、長短金利操作について反対票を投じた。両名はフォワードガイダンスに対しても反対を表明した。

声明文における景気の総括判断は「緩やかに拡大している」に据え置かれた。個別項目の評価についても前回から変更はみられない。

会合後の総裁会見で、7月の政策修正の効果を問われた黒田総裁は、「国債市場をみると、一頃よりも取引が活発化し、国債の値動きも幾分増している」としつつも、「例年夏場は、市場取引が細りやすく、実勢を見極めにくい時期であるため、効果を評価するのはやや性急」と評価を保留した。8月に買入れ額がかなり減少したETF買入れについては、「具体的な買入れ額は、その時々のリスク・プレミアムの状況に応じて上下に変動し得る」、「買入れ額について、何らかの予断を持っているものではない」と説明し、テーパリング観測を牽制した。

また、金融仲介機能に対する緩和の副作用を問われた場面では、「わが国の金融機関は、(中略)資本と流動性の面で相応の耐性を備えており、全体として、わが国金融システムは安定性を維持している」との評価を示したうえで、「金融機関の基礎的収益力は、人口や企業数の減少のほか、低金利環境の長期化から、趨勢的に低下していることも事実であり、この点が、将来的に、金融機関のリスクテイク姿勢の消極化を通じて金融仲介機能の制約となることがないか、しっかりと点検していくことが適当」と付け加えた。従来の「低金利環境が金融機関の経営体力に及ぼす影響は累積的である」といった発言は最近聞かれなくなっており、金融機関への副作用についての発言はトーンダウンしている印象を受ける。7月の政策変更も金融機関収益ではなく国債市場への配慮という建前が前面に打ち出されている。金融機関収益への配慮を示すと、金利上昇観測が過度に高まりかねないことを考慮した結果と考えられる。

自民党総裁選の中で安倍総理が「次の総裁任期のうちに異次元緩和からの出口に向いたい」との主旨の発言を行ったことに対して、総裁は具体的なコメントは差し控えるとしつつ、「あくまでも(物価上昇)2%を達成して、そういった状況にしていく必要がある」との考えを示した。ちなみに、「日銀は2%の「物価安定の目標」をできるだけ早期に実現すべく金融緩和を行う」と明記されている政府と日本銀行の「共同声明」については、「依然として有効かつ必要である」ため、「見直す必要があるとは思っていない」と発言した。

日銀は、副作用緩和のために、今後もさらなる金利変動幅の拡大(実質的な金利上昇許容幅の拡大)に踏み切らざるを得ないと見ているが、7月に導入されたフォワードガイダンスの内容を踏まえると、消費税率引き上げの影響が一巡するまでは新たな対応を見合わせると見込まれる。次回の金利変動幅拡大は2020年度春になる可能性が高いとみている。

金融市場(9月)の振り返りと当面の予想

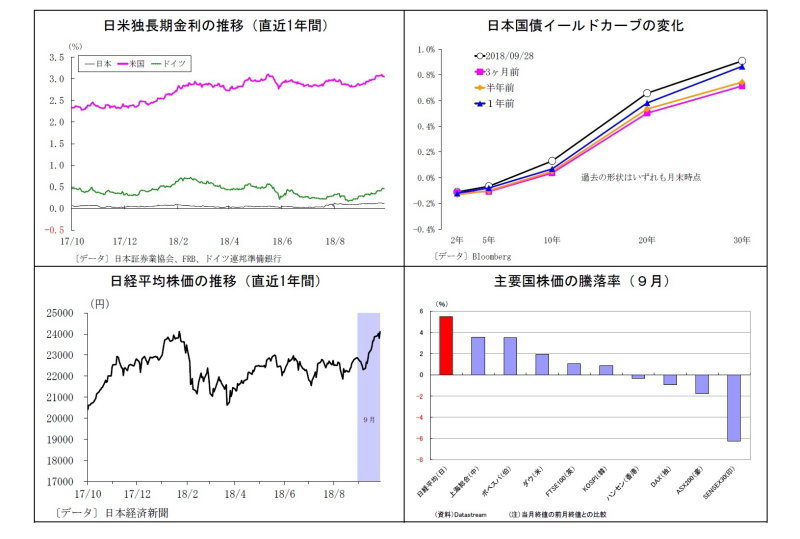

●10年国債利回り

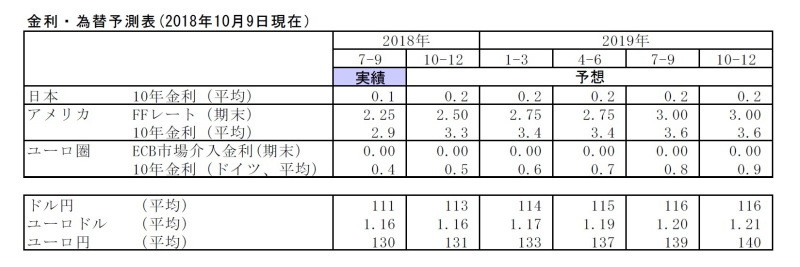

9月の動き 月初0.1%台前半でスタートし、月末も0.1%台前半に。

月初、日銀が9月の国債買入オペの一部で買入れ回数を減らす方針を示したことを受けてやや上昇したが、1回当たりの金額が増額されたことや国債入札の無難な結果を受けて金利が抑制され、中旬にかけて0.1%を若干上回る水準での膠着した推移が継続。その後、好調な経済を背景とする米金利上昇や日銀の超長期国債買入れ減額を受けて下旬に若干水準を切り上げたが、月末にかけて0.1%台前半での推移となった。

当面の予想

今月に入り、米金利上昇を受けて上昇し、足元は0.1%台半ばで推移している。この間、日銀は臨時オペ等の金利抑制策を発動していないことから、現状程度の金利水準は許容していると考えられる。日銀は今後もタイミングを見計らいつつ国債買入れ額を緩やかに減額していくと予想され、このことは金利の上昇要因となるが、一方で中国経済減速への懸念等が金利上昇の抑制に働く。また、仮に長期金利が0.2%を超えそうになれば、日銀が臨時オペもしくは指値オペで金利上昇を抑えにかかるとみられることから、当面は0.1%台半ばから後半での推移を予想している。

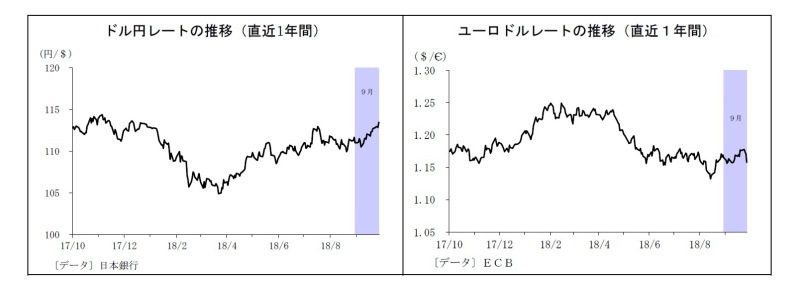

●ドル円レート

9月の動き 月初111円でスタートし、月末は113円台半ばに。 月初、111円台での推移が続いた後、日米貿易摩擦への懸念から7日に110円台半ばへ。しかし、英国のEU離脱への警戒緩和に伴いリスクオンの円売りが入り、11日には111円台半ばへ戻した。その後中旬にかけては、トルコの利上げに伴う新興国不安の後退や米中通商協議再開への期待などを受けて、111円台後半から112円台前半での堅調な展開に。下旬には、米中貿易摩擦への警戒感一服や好調な米経済を背景とする株高・利上げ観測を受けて円安ドル高が進み、月末は113円台半ばで終了した。

当面の予想

今月に入り、良好な米経済指標の発表を受けて一時114円台半ばまで円安が進んだが、中国の預金準備率引き上げを受けた中国不安の高まりでリスク回避の円買いが入り、足元は113円台前半で推移している。今後も好調な米経済への期待が続き、米金利上昇を通じたドル高圧力が続きそうだ。ただし、米金利上昇は米株価の重荷となるほか、ドル高圧力の高まりは中国も含めた新興国からの資金流出懸念を喚起することでリスク回避的な円買いを誘発する。当面は強い米経済を背景とするドル高とリスク回避的な円高が交錯する形となり、ドル円の方向感は出にくくなると見ている。

●ユーロドルレート

9月の動き 月初1.16ドル台前半でスタートし、月末は1.15ドル台後半に。 月初、好調な米経済指標を受けて4日に1.15ドル台へ下落したが、英国のEU離脱交渉に対する懸念後退で6日には1.16ドル台前半を回復。しばらく一進一退の展開が続いた後、ECB理事会後にドラギ総裁が物価上昇に自身を示したことでユーロが買われ、14日には1.16ドル台後半へ。20日には米中貿易摩擦への警戒一服でリスク選好的なドル売りが入り、1.17ドル台後半へと上昇した。しばらく1.17ドル台での推移が続いたが、月末はイタリア財政不安の高まりでユーロが売られ、1.15ドル台後半に下落した。

当面の予想

今月に入り、良好な米経済指標を受けたドル買いとイタリア財政懸念に伴うユーロ売りが入り、足元は1.15ドル付近に下落している。当面は好調な米経済を背景とするドル高圧力が続く一方で、今後山場を迎えるイタリア財政問題への懸念が続き、ユーロドルは下押しされそうだ。英国のEU離脱交渉に対する懸念もユーロの重石となる。当面のユーロドルはやや弱含むと予想している。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえのつよし)

ニッセイ基礎研究所 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・プラチナと金の価格逆転が長期化~“当たり前”に潜む危険性

・金相場の上昇は何を意味するのか?~金融市場の動き(1月号)

・円安の進行を阻むハードルは?~マーケット・カルテ10月号

・資金循環統計(18年4-6月期)~個人金融資産は、前年比40兆円増の1848兆円に、安全志向は根強い

・ここに注目!ドル円相場~円とドルのパワーバランスの行方