2019 年10 月に消費税率を10%に引き上げた後は、税率をどこまで引き上げていけばよいのかを安倍政権は描いていない。基礎的財政収支を2025 年度に黒字化することを念頭に置き、社会保障関係費をすべて消費税でまかなうとすれば、税率は17~19%に上がりそうである。

描かれてこなかった10%の先

安倍政権は、消費税には極端に消極的である。今後、2019 年10 月に10%にした後で、どのようなプランで消費税率を引き上げていくのかも明らかにしていない。過去、安倍政権は一旦は2012 年の三党合意で社会保障と税の一体改革を受け入れて、2014 年4 月に税率を8%に引き上げたが、現在はそれを失敗だと捉えている。基礎年金の財源を確保して、さらに税収58.8 兆円(2017 年度決算)まで増やしたことをなぜか自分では大きく評価していない。その後は経済が成長すれば自然と税収は増えて財政再建も達成されるという上げ潮的な発想に馴染んでいってしまった。今も、消費増税の必要性を長い時間軸の中で示すようなことをしていない。むしろ、財政出動のチャンスを狙って消費税は政治判断で動かそうとする姿勢が強い。原理よりも利害に基づいて行動するので、2019 年10 月の増税もどうなるかは確定的ではないと言う人も多い。

しかし、筆者は、目先の政治情勢には捉われずに消費税10%の先を考えることこそが、財政不安を解消するのに大切だと考える。将来、どこまで税率を引き上げれば十分なのかを考えて、そのプランの進捗管理をすることが、財政の持続的安定に資するという理解である。

改めて消費税の意義

現在、10%の引き上げまで残り1年に期日が迫ってきたのに、消費税が引き上げられる理由をあまり耳にすることがない気がする。代わりに聞くのは、次に消費税を上げるときに景気を腰折れさせてはいけないという説明だ。政府は、消費税対策として過剰なくらいに財政資金をつぎ込んで、配慮したことをアピールしようとしている。本当に国民に語るべきは、なぜ今増税するのかという合理的な根拠の方だろう。

ひとつは安定財源を築くことである。景気が良いときには、所得税や法人税が伸びて財政収支が改善する。しかし、それらの税収の弾性値が高いことは反対に一度不況に陥ると、この2つの財源は一転して大きな減収になることを意味する。その結果、財政は高齢化によって積み上がった社会保障費のために、不況時には一気に悪化する。だから、好況時に消費税を上げて、直接税依存を止めようという訳だ。アリとキリギリスの例えの通り、夏のうちに冬の準備をすることが為政者の責務となる。2016 年6 月に安倍首相は、伊勢志摩サミットでリーマン級ショックが来ると言って、その後に消費税を先送りした。2016 年6 月と言えば、景気指標が最も勢いよく改善していた頃だ。あの先送りに対しては誰も責任を取っていない。痛恨の判断ミスである。

ふたつ目は、世代間アンバランスを緩やかに是正することだ。若年世代が社会保障受給世代の負担を背負わされると、その負担はあまりに大きくなる。それを緩和するには、高齢者自身が間接税で負担をシェアするしかない。これから高齢者になる40・50 歳代は、年金・医療の受給条件を大枠で維持してもらい、消費税を増やしてもらった方がよいと考えている。つまり、社会保障を現状維持する目的で、消費税を上げることは仕方がないと思っている。その間に国民が絶対に行ってほしくないことは、今の社会保障にあれこれと手を加えて、15%の消費税率で済んでいた負担増を20%以上にせざるを得なくすることだ。全世代型の社会保障という表現はかなりきな臭く思える。

2025 年の財政再建

さて、社会保障財源として、将来はどのくらいまで消費税率の引き上げを私たちは甘受しなくてはいけないのだろうか。それを具体的に計算してみた。

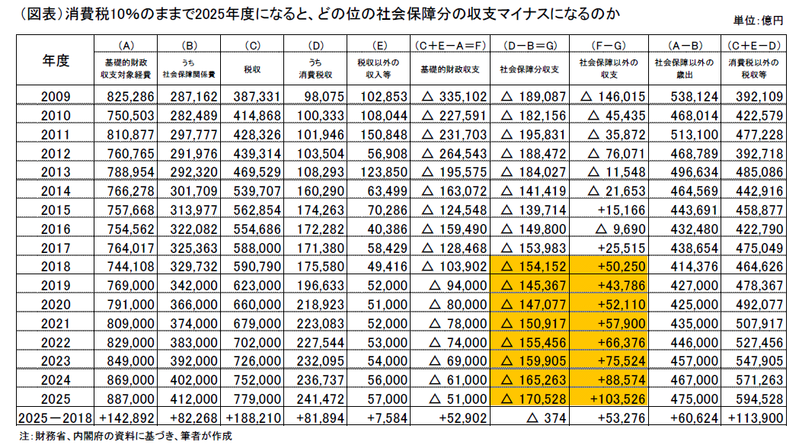

基本的な枠組みは、①2025 年度を目処として基礎的財政収支を黒字化すること、②社会保障と税の一体改革の考え方を踏襲して、社会保障費を消費税で手当てした後、まだ充当されていない差額(消費税収以外の税収または赤字国債で穴埋めされた分)を消費税で肩代わりする、とした。まず、一般会計の決算データで基礎的財政収支を計算する。先行き2025 年度までは、内閣府「中長期の経済財政に関する試算」(2018 年7 月)の成長実現ケースの予想の数字を用いた。そして、社会保障関係費と消費税収の収支を区分して、社会保障の穴を求める。

すると、2018 年度の当初予算ベースでは、社会保障の穴は△15.4 兆円になった(図表)。社会保障分の収支を別にした残りの収支は+5.0 兆円の黒字になる。現時点で、社会保障の穴を消費税で埋めれば、一般会計の基礎的財政収支は黒字化して、財政の持続性は確保できる。もっとも、この+5.0 兆円の黒字は、景気が良いという環境下で、直接税が大きく伸びるというラッキーな状況でのプラスである。アリとキリギリスで言えば、真夏の季節の下で得られた黒字と理解すべきだ。

一方、社会保障の穴は2018 年度△15.4 兆円だが、2025 年度の予想ではこれが△17.1 兆円まで広がる。2018~2025 年の消費者物価は内閣府試算の「成長実現ケース」で累計10.5%上昇する。10%の消費税率で、2025 年の消費税収は国・地方分を併せて29.8 兆円にまで増える予想である。このうち国税分は、2018 年度17.6 兆円から2025 年度24.1 兆円となる見通しである。2025 年度の社会保障関係費が41.2 兆円まで増えるとすれば、消費税収24.1 兆円をそこに充てて、△17.1 兆円の穴が残るという計算になる。

もしも、この穴をすべて消費税の国税分の税収で埋めようとすれば軽減税率8%のままという前提で+9%が必要になる。仮に軽減税率は、他の税率よりも△2%というルールで増税を行うと、他の税率は17%に止まる(軽減税率は15%)。

このように軽減税率を導入したがために、消費税率は複雑になってしまう。食料品など以外では、余計に税率が高くなってしまうという弊害もある。今後、軽減税率をどのくらいにすれば、他の品目とのバランスがとれるのかも、議論をしなくてはいけない。軽減税率は一旦始めてしまうと、合理的にその水準を決めることが難しくなる。軽減税率の意味がよく吟味されないまま政治的に決まったことは悔やまれる。

自然増収をどう考えるか

消費税率を近い将来に17~19%まで引き上げなくてはいけないと言うと、それを表明したときの政権は強い反対を受けそうだ。論理的な批判として、社会保障費をすべて消費税で穴埋めしなくても、他の税収の自然増でまかなえばよいという反論があるだろう。確かに、消費増税によって社会保障分の収支をトントンにすれば、そのときには自然増収によって基礎的財政収支は黒字になっている。先のシミュレーションに沿えば、社会保障以外の収支は2025 年度に約12 兆円の黒字になっている(前掲図表)。国・地方の対GDP 比の基礎的財政収支ゼロに対応する2025 年度の一般会計の基礎的財政収支は+2.4 兆円となる。すると、現在の計画で△5.1 兆円の赤字を消費税収で+7.5 兆円ほど改善させるために、追加的な税率引き上げを行うことになる。ならば、消費税率の引き上げはプラス3~4%で済むという理屈になる。すると、将来、必要な消費税率は13~14%まで下がっていく。

これは、消費税を所得税・法人税の代わりに社会保障の安定財源として確保しなくてもよいという立場である。この立場は、おそらく現在の安倍政権が採っているものに近いだろう。逆から見れば、自然増収を当てにした財政再建は、景気変動によって不安定な財源に苦しむ結果になる。経済学者には、こうした自然増収依存を財政赤字ギャンブル(デフィシット・ギャンブル)と言う人もいる。

もうひとつ、論点を述べると、自然増収の伸びは金利上昇による利払費の増加に充てる余裕にするという考え方もできる。政府の基礎的財政収支の見通しは、成長率・物価・金利などに一定の仮定を置いて2025 年度までに黒字化する計画である。その途上で長期金利が予想外に上がると、税収の一部が利払費に食われて、予想よりも赤字が拡大する。健全な計画とは、そうした外からのショックに対してあらかじめ余裕を持たせておくという考え方である。想定よりも景気が良くなれば金利も上がって、自然増収は利払費の増加に食われていく可能性は十分にある。

実は、基礎的財政収支を黒字化しても、利払費を自然増収で賄えなくなるときに、政府債務が発散するリスクは残る。こうした健全な発想が失われると、日銀がいつまでも長期金利を抑え込んで利払費を極小化することが当たり前と考えるようになる。自然増収は当たり前と考えて、金利上昇は非常事態だと騒ぐのは全くナンセンスだ。日銀による過度な金利コントロールを止めるときには、財政にも自然増収による余裕が生じていることが望ましい。

今後は、2025 年度までに基礎的財政収支を黒字化するために、消費税率を17~19%まで引き上げることを目標として目指しつつも、当座は自然増収を当てにして段階的に小幅なペースでしか税率を引き上げられないというのが現実の姿となるだろう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生