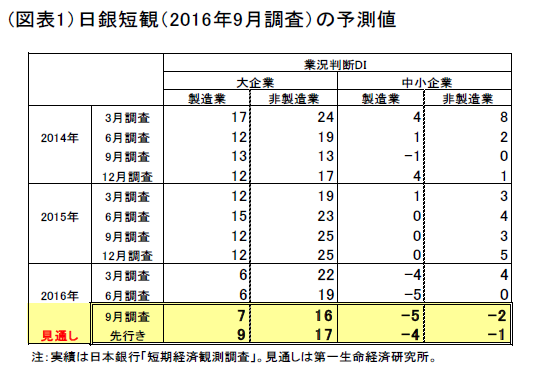

9月短観の予測は、大企業・製造業が前回比+1ポイントの改善になると見込んでいる。円高の下押しはあるものの、素材や電気に前向きな変化が予想されるからだ。また、人手不足の実感も、完全雇用の下でどこまで強まっているだろうか

小幅改善の見通し

10 月3日に日銀短観が発表される。これまで短観の景況感は、緩やかに低下傾向を示してきた。6月調査は前回比横ばいの6の「良い」超。今回9月調査は、そこから+1ポイント改善の7の「良い」超となると予想する(図表1)。背景にあるのは、(1)素材産業が在庫調整や原油安を受けて収益性を改善させていること、(2)電気機械の分野で、半導体などの受注が若干増えていること、(3)前回は熊本地震の影響が尾を引いていたが、そこから立ち直ってきたことがある。また、前回は必ずしも完全には織り込まれていなかった英国ショックが事後的には不安後退の方向にあることも、悲観論が緩和している要因に挙げられるだろう。

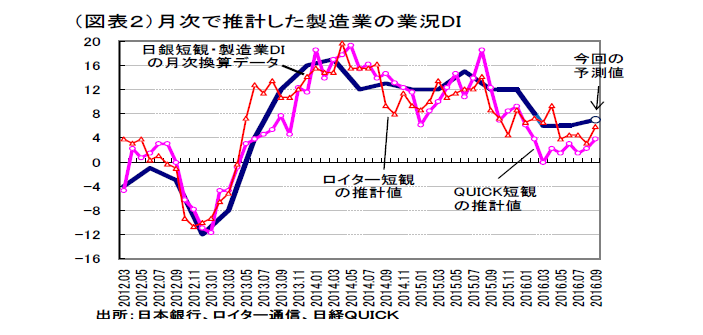

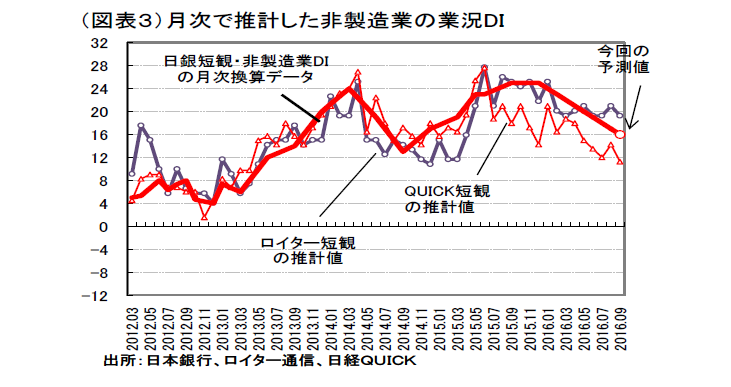

ロイター短観、QUICK 短観も、ここ数ヶ月間で大底から底離れしつつあるようにみえる(図2,3)。内閣府・財務省の「法人企業景気予測調査」も、自社の業況のところが僅かに改善している。

こうした局面変化の兆しは、必ずしも非製造業では明確になっていないとみている。これまでの公共事業の年度前半への前倒しの効果はあるものの、自動車販売や百貨店売上は低調を続けている。夏のボーナス商戦も、厳しく個人消費周りには明るさがみられない。

設備投資は小動き

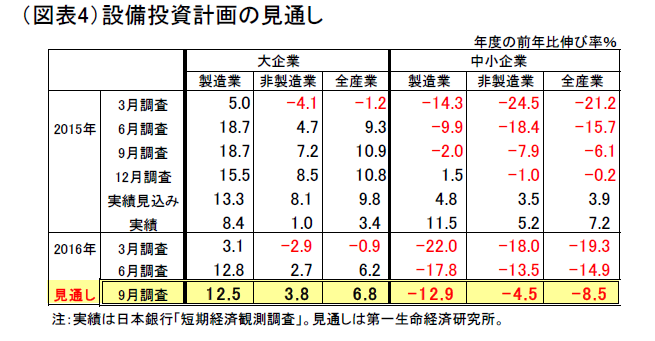

毎回、9月の大企業・設備投資計画は、ほとんど修正されない。大企業・製造業は、2016 年度の前半比が12.5%と比較的高めの計画となっている(図表4)。また、中小企業は、毎回の調査ごとにマイナス幅が縮小される流れを踏襲するとみられる。実体面では、設備投資は好調とは言えないのだが、短観をはじめとする企業アンケートでは割と高めの伸びになっている。おそらく、企業の年度の収益計画が固まっていくと、それに鞘寄せされる格好で、下方修正されることになるだろう。

設備投資をみるうえでは、設備判断DIがどのくらい堅調であるかの方に、筆者は関心を持っている。特に、中小企業では潜在的な投資需要がまだ少なからず存在することが注目されるだろう。

注目点は何か

9月の決定会合を経て、10 月初に発表される短観は、それ自体が追加緩和の材料にはなりそうにはない。一方、経済の体温を測る尺度としてはそれなりに興味深い材料になりそうだ。例えば、雇用判断DIは、人手不足感の強まりを評価する尺度である。7月の完全失業率は3.0%(速報)と、ほぼ完全雇用状態になっていることを示している。

これがマクロの物価上昇圧力へと展開していくのかどうかは、製商品需給判断DIの動向をも併せてみてみる必要があろう。

さらに、企業の想定為替レートは、目先のドル円レートとの乖離幅を見極める点で重視される。製造業の企業収益が円高によって下押しされている度合いも、9月短観の経常利益の下方修正幅をみるとわかってくる面があろう。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生