要旨

●住宅着工の足取りが力強い。着工の急増を支えているのは賃貸住宅の着工戸数増加だ。資金調達環境の改善に伴う潜在的な節税需要の発現2017 年4月の消費税率引き上げを見越しての駆け込み需要の発現などが要因として考えられる。住宅ローン残高の増加率低下等にもみられるように、個人の持家着工などの盛り上がりはいまひとつで、個人・企業間の温度差が見受けられる。

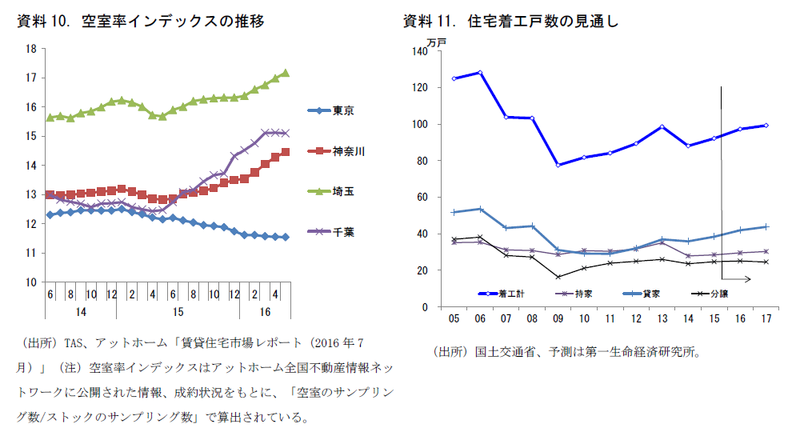

●住宅着工戸数は2016 年度97 万戸程度、17 年度99 万戸程度と2年連続の増加を予測する。税制などを背景とする構造的な賃貸住宅ニーズは高まる方向にあり、貸家着工の堅調さは継続する見込み。節税ニーズが牽引、実需に基づかない貸家着工の増加が生む市場の歪みは、中長期的なリスク要因でもある。

住宅着工が「爆増」している

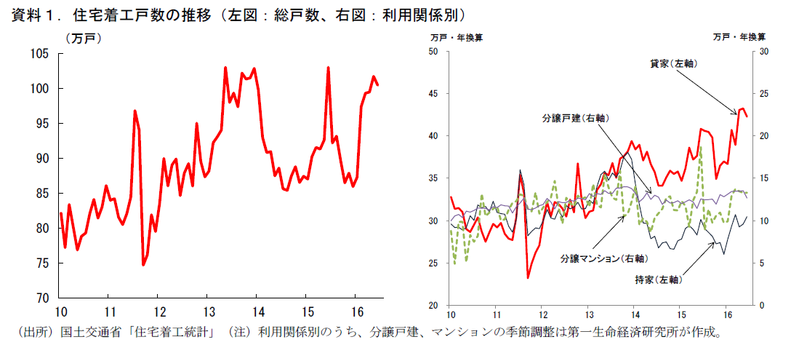

2016 年入り後の住宅着工戸数の増加が著しい。季節調整済年換算値でみると、2016 年1月:87.3 万戸、2月:97.4 万戸、3月:99.3 万戸、4月:99.5 万戸、5月:101.7 万戸、6月:100.4 万戸と、ここ二ヶ月は100 万戸を上回るペースの力強い推移が続いている。これは、2014 年4月の消費税率8%引き上げを控えた駆け込み需要のピーク時102.9 万戸(2013 年12 月)に迫る水準感だ。昨日発表の4-6月期GDPにおいても、民間住宅投資は主要需要項目の中で最大のプラス寄与となっている。

利用関係別にみると、牽引役は「貸家」である。貸家は2014 年4月の消費税率引き上げを経た後も底堅い推移を続けてきたが、ここにきて一段と着工の勢いが加速している。持家についても、2016 年入り後に水準を切り上げる動きがみられたが、貸家の勢いには及ばない。持家着工と貸家着工戸数は消費税率引き上げ前は概ね同水準で推移するのが常であった。しかし、その乖離は増税後に広がった後、足もとで一段と拡大する動きをみせている。

好調の背景を探る

着工が増勢を強めている背景には何があるのか。以下、4つの仮説をみていく。

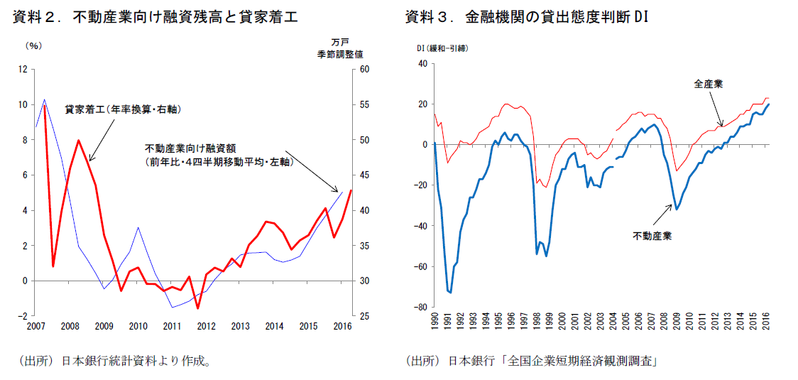

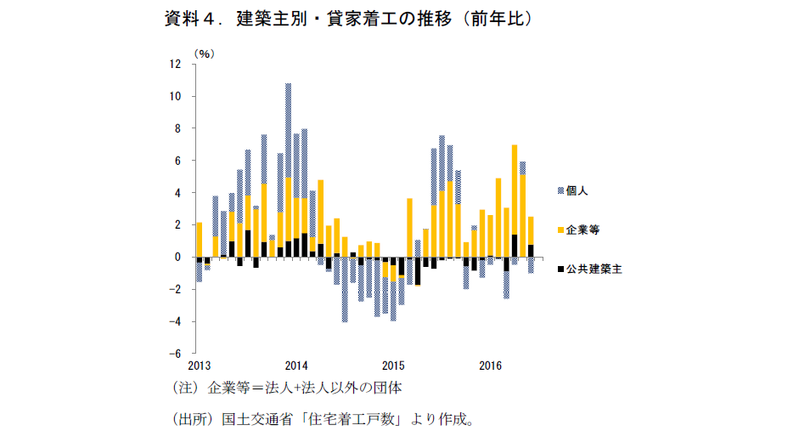

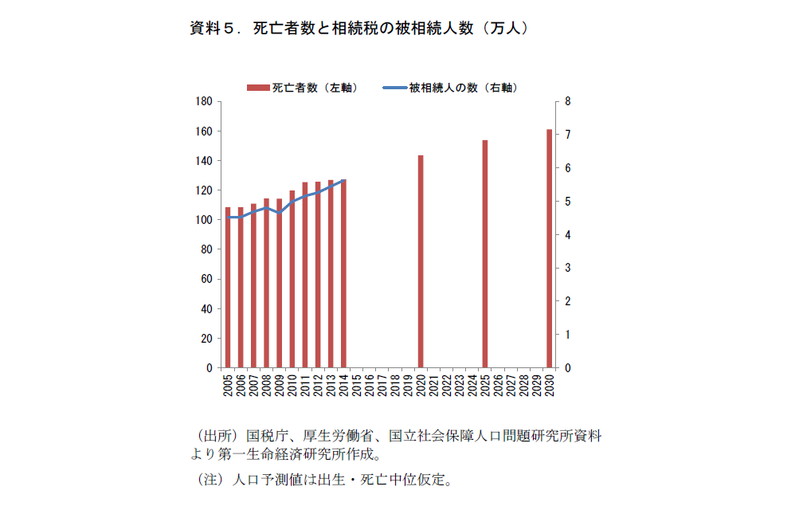

①マイナス金利などを通じた銀行の貸出積極化説 第一に想起されるのが、日本銀行が今年1月に導入したマイナス金利政策の影響だ。国内銀行の不動産業向け融資額は増加幅を拡大しているほか、不動産業への金融機関の貸出態度判断DIは上昇(貸出姿勢緩和)傾向にある。マイナス金利政策を含めた日銀の一連の金融緩和によって市場金利が低下した結果、金融機関の貸出態度が積極化しているものとみられる。なお、足元の貸家着工の増加を建築主別にみると、その多くが企業によるものであることがわかる。資金調達環境の改善を追い風に、不動産会社が着工を増加させているとみられる。

②相続税・固定資産税等の節税ニーズ説 税制などを背景とした構造的なニーズもまた、貸家着工を押し上げているとみられる。相続税や固定資産税においては、賃貸住宅の建築を行うことで税制優遇が受けられる枠組みが存在する。2015 年1月に相続税の基礎控除引き下げ(負担増)が行われたが、これが節税需要を喚起したことによって貸家着工の増加に繋がった。資金調達環境の改善を受けて、こうしたニーズが再び高まっている可能性が考えられよう。

①政府税制調査会が資産課税の強化を掲げる中、相続税や固定資産税は更に負担が増す方向にあるiことや、②今後の人口動態、に鑑みても節税ニーズなどを背景とした不動産需要は高まっていく方向にある。制度要因を背景とした賃貸住宅需要は、先行きも底堅さを保つことが予想される。

③駆け込み需要の「空振り」説 消費税率10%への引き上げが2017 年4月に予定されていたため、駆け込み需要の「空振り」が生じた可能性が指摘できる。2014 年4月の消費税率8%引き上げ前には駆け込み着工が生じ、2013 年の4-6月期には98.3 万戸(年換算季節調整値、同1-3月期:91.2 万戸、前期比+7.9%)と大きく水準を切り上げた。2016 年4~6月は“増税から一年前”という同じタイミングに当たり、消費税率の引き上げを見込んだ着工増が発生した可能性が指摘できよう。

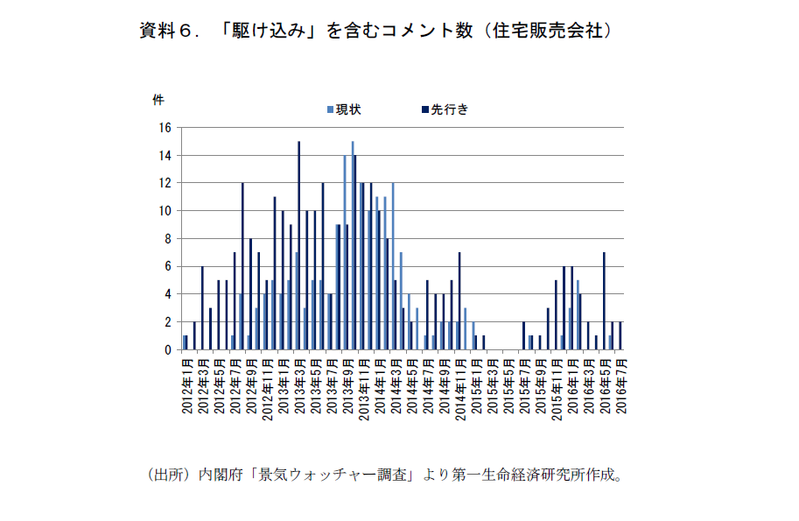

実際に駆け込みの空振りが発生していた場合、今後着工ベースでも反動減が生じることになる。ただ、内閣府「景気ウォッチャー調査」における住宅販売会社の駆け込みに関するコメント数は前回消費税率引き上げ前よりも明らかに少なく、10%引き上げ前の駆け込み需要が盛り上がりを欠いていたことが窺える(資料6)。比較的早い段階で増税先送りの観測報道が出ていたこともあって、住宅販売側が駆け込み需要を前提にした販売PRを控えていた部分もあるようだ。駆け込み規模が小さければ反動減の規模も小さくなるはずで、7-9月期の着工の落ち込みが小さければこの説は否定されることになる。

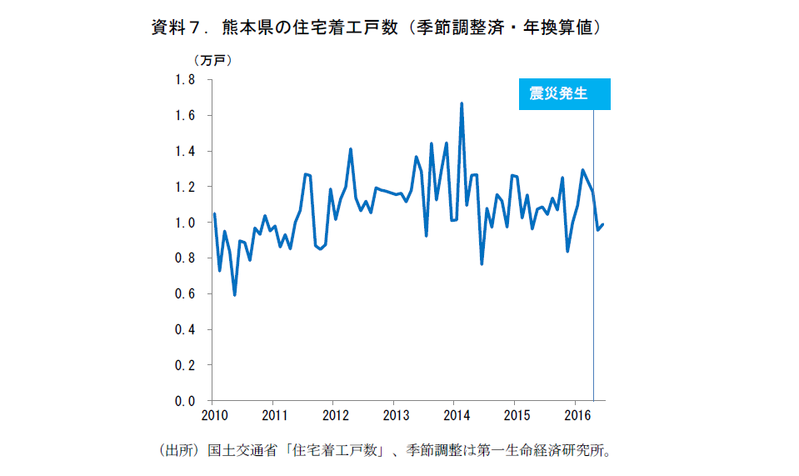

④熊本地震の復興需要説 2016 年4月の熊本地震を受けて、その復興需要が生じることが予想される。しかし、現時点では熊本県の住宅着工戸数は高まっておらず、この説については足元の着工増の説明要因にはならない。地震による住家の被害は、全壊8,107 戸、半壊28,200 戸、一部破損126,698 戸となっており(熊本県災害対策本部「平成28(2016)年熊本自身等にかかる被害状況について【第149 報】」)、今後これらの再建に伴う復興需要が一定数生じることが見込まれる。しかし、6月までの着工戸数を見る限り、そうした動きはまだ確認できない。

総じて、足もとの着工の増加は①「金融緩和環境の継続、強化に伴う銀行側の貸出積極化」によって、②「税制などを背景とする構造的ニーズが顕在化」したことを要因に、企業が賃貸住宅の着工を増加させていることによるものと捉えられよう。加えて足元では、10%への消費増税の“駆け込み需要空振り”が追加的に押し上げ要因となっているものと考えられる。

マイナス金利に対する家計と企業の温度差

家計による持家の着工も、マイナス金利導入後(2016 年2月以降)に、それ以前のトレンドから年率換算で2~3万戸程度、水準を切り上げる動きとなっている。だが、貸家に比べるとその勢いは見劣りする。

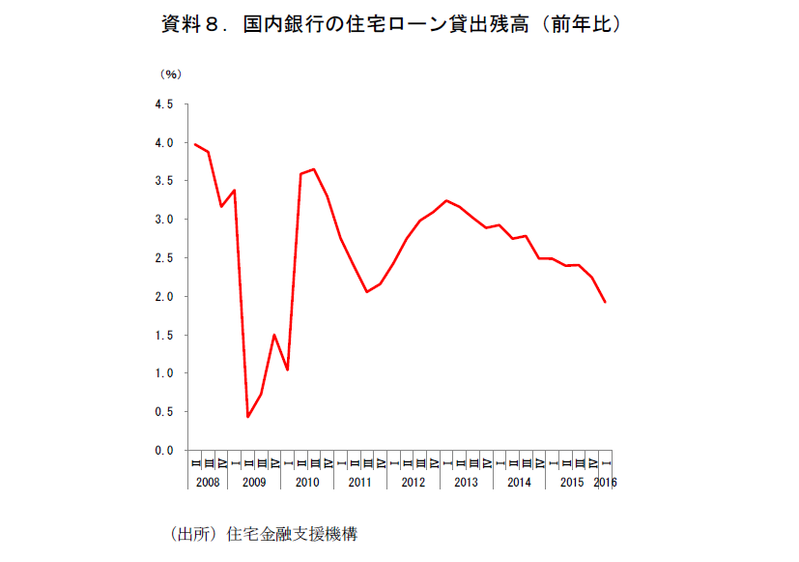

実際に、国内銀行の住宅ローン貸出残高は2016 年1-3月期時点で前年比+1.9%と伸び率を鈍化させているほか、景気ウォッチャー調査(2016 年7月)における「住宅販売会社のマイナス金利に関するコメント数」はゼロ件となっている(現状判断に関するコメント。先行き判断には2件)。好調の賃貸住宅もその担い手は企業であり、マイナス金利政策への捉え方については企業と家計とでかなり温度差があるように見受けられる。

なお、「マイナス金利で個人向け住宅ローン市場が活性化している」との報道も数多くみられている。推察するに個人の場合は多くが既存ローンの“借り換え需要”であり、現時点では新規住宅需要に結びついている部分は限定的なのではないか。

マンション市況は悪化

16年入り後の分譲マンション着工戸数は年換算で13万戸強での推移が継続しており好調である(筆者による季節調整値。15年の着工戸数11.6万戸)。マンションディベロッパーにも、資金調達環境の改善の恩恵が及んでいる可能性が指摘できよう。

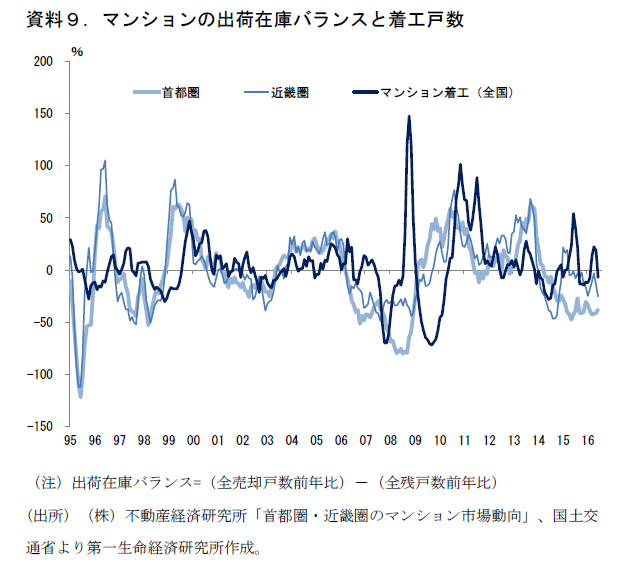

しかし、先行きに関しては不安要素もある。不動産経済研究所の公表しているマンション市場動向のデータをみると、首都圏・近畿圏において、販売戸数の減少とともに在庫戸数が増加、出荷在庫バランスが悪化している。ディベロッパーは供給を拡大しているものの、資材価格の高騰などを背景に販売価格が上昇、需要の減退に繋がっているものとみられる。マンション着工好調の持続性については慎重に見ておいたほうが良い。

着工の増加は継続の見通しだが、賃貸住宅市場の歪みは中長期的な懸念材料

2016年度の住宅着工戸数は97万戸程度、17年度は99万戸程度と2年連続の増加を予測する。金融環境の緩和を後押しに貸家は堅調さを維持するとみられ、着工全体を下支えすることとなろう。その他、持家は雇用・賃金環境見合いの緩やかな増加(16・17年度にそれぞれ+1万戸/年程度)、分譲住宅は横ばい推移を予測する。なお、目先7-9月期には駆け込み需要(の空振り)の反動減が一定数生じる可能性があるが、駆け込み需要のピークを迎える前に増税先送りが確定したこともあり、反動減の影響もさほど大きくはないだろう。

賃貸住宅の急増は中長期的な観点からは不安材料でもある。筆者は1年ほど前のレポートにおいて、不動産優遇税制を背景とする“相続特需”が長い期間に亘り継続する結果、既に空室率が上昇傾向にある需給バランスが一層崩れる可能性、賃貸住宅市場における「相続税バブル」のおそれを指摘iiした。こうした構図自体は、現時点においても変わっていない。民間調査機関によれば、郊外地域を中心に賃貸住宅の空室率は高まっている模様で、“実需を伴わない着工増”の実体が浮き彫りになっている(次頁、資料10)。

先に述べたように、政府は税制改正の方向性として「高齢者から若年層への資産移転を進める方針」を掲げており、その手段としての相続税負担を増加させていく可能性が高い。しかし、相続税を引き上げるほどに節税ニーズは高まり、高齢者の資産が賃貸住宅などの不動産に集中、「相続税バブル」を助長するおそれがある。と考えれば、現在の相続税節税ブームの背景にある「不動産を持つと他の資産に比べて資産評価額が大幅に下がる」という枠組みそのものにも、段階的に見直しが入る(入れるべき)と考えておくのが自然ではないか。今回の予測にはそうした措置は織り込んでいないが、そうなれば節税ニーズに裏付けられた賃貸住宅の資産価値は下落することになるほか、着工戸数も調整を余儀なくされる。中長期的なリスク要因として捉えておくべきであろう。(提供:第一生命経済研究所)

i 2015 年11 月に政府の税制調査会がまとめた「経済社会の構造変化を踏まえた税制のあり方に関する論点整理(案)」においては、相続税について「遺産の社会還元を進める」、相続税の対象範囲について検討する」旨が記されており、税負担の増加が示唆されている。

ii Economic Trends(2015 年5 月21 日)「賃貸住宅、“相続税バブル”への警鐘 ~「節税特需」の持続性を考える~」( http://group.dai-ichi-life.co.jp/dlri/pdf/macro/2015/hoshi150521.pdf )

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也