要旨

日本株は10月上旬に大きく下落し、企業業績からみて株価は割安な水準にあります。

その一方で今期業績は好調なものの、外部環境の不透明感や半導体市場の成長鈍化などから、来期業績については慎重な見方が広がっています。

来期業績への警戒感が後退しない限り、足元の決算発表が好調でも上値の重たい展開が続く可能性があると考えています。

企業業績からみて株価は割安水準

10月に入って米国株の急落を受けて、日本株も大きく下落しました【図表1:赤線】。TOPIXの推移をみると、10月頭は1,800ポイントを超えていましたが、3日以降調整し、15日には1,700ポイントを割り込みました。3日から15日までのTOPIXの下落率は累積で8%を超えました。その後は反発したものの、TOPIXは引き続き1,700ポイント前後で推移しています。

現在の株価は、企業業績からみて割安にあります。予想PERは2013年以降、急速に円高が進行した2016年前半を除くと概ね13倍から15倍で推移していました。2016年前半のように円高が進行していないにもかかわらず、足元の予想PERは13倍を下回っているためです。

今期は好調、でも来期見通しは慎重

株価は割安な水準にある上に、企業業績は堅調に推移しています。これから本格化する企業の中間決算の発表でも、多くの企業で上方修正されることが期待されています。今回の下落のきっかけになった米国株が落ち着いてくれば、割安感や好調な企業業績を追い風にして日本株は再び上昇基調に戻るのでしょうか。

今後の日本株を考える上で、来期業績が鍵になると筆者は考えています。理由は2つあります。まず、株式市場では中間決算の発表が終わった11月あたりから、すでに半分終わった今期業績よりも新年度である来期業績に注目が集まるためです。それに加えて、来期業績に対して慎重な見方になっていることが、今後、日本株の重石になる可能性があるためです。

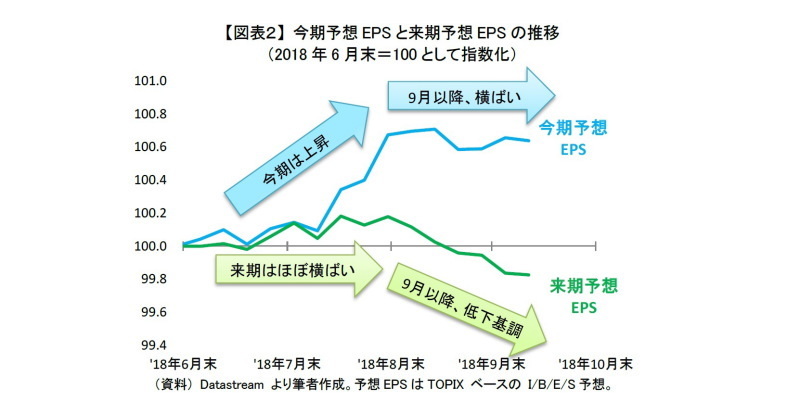

来期業績に対して慎重な見方になっていることは、今期予想EPSと来期予想EPSの推移の違いから確認することができます【図表2】。今期予想EPS(青線)は、7月中旬から8月にかけて大きく上昇しました。その一方で来期予想EPS(緑線)は、7月中旬から8月にかけてほぼ横ばいでした。つまり、第一四半期の決算の結果を受けて、市場では今期の業績予想は上方修正されましたが、来期業績予想は概ねそのまま据え置かれていたことが示唆されます。第一四半期が好調でも、来期業績に対する楽観視が広がらなかったことが分かります。

さらに9月以降は、今期予想EPSがほぼ横ばいであるのに対して、来期予想EPSは低下基調になっています。9月は中旬から下旬にかけて株価が大きく上昇しましたが、その裏で実は来期業績の見通しが引き下げられており、来期業績に対して慎重な姿勢を特に強めていたといえます。

また、足元では再延期期待も根強かった2019年10月の消費増税の実施可能性が高まっています。消費増税の影響は来期予想EPSなどの数値には十分に反映されていないと思われますが、消費増税が実際に実施されるか、されないかで来期業績は大きく変ってくることが考えられます。前回の消費増税は予想以上の悪影響が出ただけに、実施が決定された場合には来期業績への警戒感が特に高まることが予想されます。そのため、消費増税に関する足元の動向によって来期業績についての不透明感がさらに高まっていると思います。

外部環境の不透明感が背景にある?

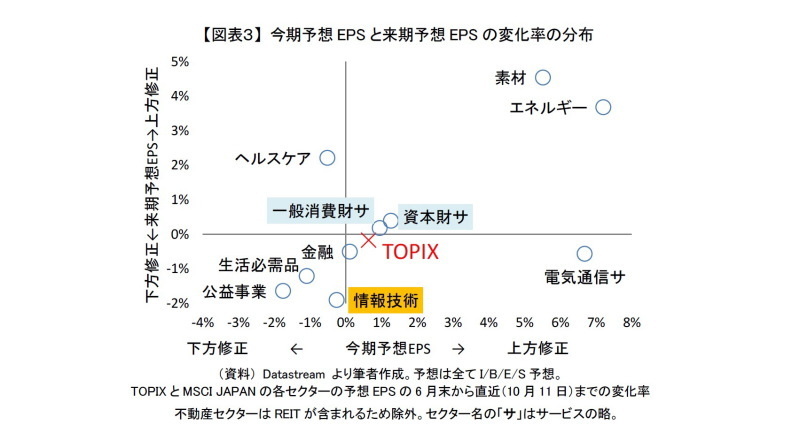

次に、今期予想EPSと来期予想EPSの推移をGICS(Global Industry Classification Standard:世界産業分類基準)のセクター別にみたいと思います。【図表3】は、横軸に今期予想EPSの変化率、縦軸に来期予想EPSの変化率とした分布です。今期予想EPS、来期予想EPSともに6月末から足元(10月11日)までの変化率です。変化率がプラスであれば7月から足元までの上方修正されたことを、マイナスであれば下方修正されたことを意味します。

セクター別にみると、「素材」と「エネルギー」の2つのセクターは原油高が追い風になり、今期、来期とも7月以降に大幅に上方修正されていたことが分かります。ただ、そのようなセクターは一部でした。「電気通信サービス」、「資本財・サービス」、「一般消費財・サービス」の3つのセクターはTOPIXと同様に、今期予想EPSの変化率(横軸)はプラスであるものの、来期予想EPSの変化率(縦軸)はほぼ0%でした。この3セクターについては、第一四半期の決算発表を受けて今期予想は上方修正されたものの、来期予想は据え置かれていたといえるでしょう。

「電気通信サービス」はセクター全体で業績が好調な上に、ソフトバンクの今期業績見通しが大幅に上方修正されたため、セクター全体でみても今期予想EPSは「素材」と「エネルギー」と同程度に上方修正されました。ただ、ソフトバンクの今期業績見通しの上方修正の主な要因は投資収益の拡大であり、投資収益は継続性が乏しい面があるため、来期業績見通しまでは大幅に引き上げられませんでした。それに加えて、8月に政府から通信料金の引き下げ圧力があったことも、セクター全体の来期業績見通しにはネガティブに働いたのかもしれません。

「資本財・サービス」と「一般消費財・サービス」の2セクターは、最も外部環境の影響を受けやすいセクターといえます。米国を中心とした通商問題に対する懸念、また新興国経済に対する懸念など、外部環境については不透明感が高くなっています。そのため足元の業績は好調でも、来期業績は慎重になっているのではと推察されます。この2つのセクターはTOPIX構成比の約4割を占めるなど特に市場全体への影響が大きいだけに、市場全体の来期見通しにも外部環境の不透明感が重くのしかかったといえるでしょう。

「情報通信サービス」、「資本財・サービス」、「一般消費財・サービス」の3セクターに加えて、「情報技術」が半導体市場の成長鈍化に伴い業績拡大の鈍化が懸念されたことも影響したと考えられます。実際に「情報技術」は、7月以降に最も来期予想EPSが低下したセクターでした。「情報技術」は業績見通しが来期を中心に下方修正こそされましたが、それでも直近(10月11日)時点で今期20%以上、来期10%以上の増益が見込まれています。これまで成長期待が高まりすぎていたため、7月以降にその調整が起き、特に来期予想が大きく修正されたといえるでしょう。

さいごに

現在、株価は業績に対して割安な水準にあります。そのため、これから本格化する中間決算の発表で好決算や業績見通しの上方修正が発表されると、株価は素直に反応して上昇することが期待できます。

ただ、その一方で確認してきたように来期業績やその背景にあると思われる外部環境の不透明感が払拭され、さらには消費増税の有無などがはっきりしないと、積極的な買いは入りにくいと思います。つまり、霧が晴れて来期予想EPSが上向いてこないと現在13倍を下回っている予想PERが14倍、15倍と水準自体が切りあがっていく展開は想定しづらい状況です。

下落のきっかけになった米国株が早期に落ち着いたとしても、TOPIXが今年1月につけた1,900ポイント越えのバブル以来の高値圏まで回復するのは、相当、先になるのではないでしょうか。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

前山裕亮(まえやまゆうすけ)

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・来期予想利益成長率に注目!!~アベノミクス相場以降、高成長銘柄の株価が好調~

・「貿易戦争」に弱い新興国株と「米利上げ」に弱い新興国債券

・国内REITからの資金流出が止まった!!?~2018年9月の投信動向~

・キャッシュ・フローが日本株式の上値を重くする可能性も

・4月の低PBR株、優位について~円安だけではなかった可能性も~