「日本も例外ではない」、米ムニューシン財務長官が「為替条項」に言及

2018年10月13日、インドネシアで開かれていたG20財務省・中央銀行総裁会議後、米国のムニューシン財務長官による記者団への発言が注目を集めた。日米の通商協議で日本に対して「為替条項」を求めていくという内容だ。為替条項は、為替介入等を通じた通貨安の誘導を防ぐために取り決められるものだ。円高・ドル安要因になるとともに、大規模金融緩和を続ける日銀の金融政策まで「攻撃」の対象となって、通貨政策・金融政策も影響を受ける可能性もある。円安によって企業業績や株価は恩恵を受けてきただけに、市場の警戒感も高まった。

日米物品貿易協定(TAG) では言及がなかったが…

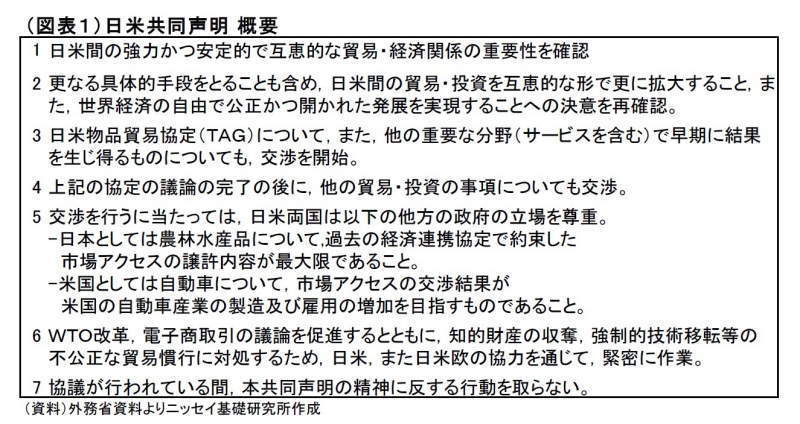

9月26日に行われた日米首脳会談では、「日米物品貿易協定(Trade Agreement on goods/TAG)」についての交渉を始めることが合意された。農林水産品については「TPP等過去の経済連携協定で約束した市場アクセスの譲許内容が最大限であること」、自動車については「協議中は追加関税が発動されないこと」を確認する内容であり、両国政府からも為替条項に関する言及は特段無かった。自動車と農業に関する上記の合意が打ち出されたことで、当面の間は日本が最悪の事態に陥るリスクは後退した、との受け止めが広がっていた矢先の発言であった。

ただ、米国は、他国との通商交渉において、為替条項を盛り込んできている状況だ。北米自由貿易協定(NAFTA)再交渉の結果として合意された米国・メキシコ・カナダ協定(USMCA)では、為替条項が盛り込まれている。米国、トランプ政権が勝ち取ってきた成功体験がベースとなり、メキシコ・カナダの為替条項を「ひな形」として日本にも適用しようと迫る、といった流れになっている。

過去、オバマ政権時代の環太平洋パートナーシップ(TPP)協定の交渉においても、米国内には為替条項を盛り込もうという主張があった。日本等の反対もあって、最終的にはTPP協定とは切り離した形で、輸出を有利にする通貨安誘導を回避する旨の共同宣言で落ち着いている。G20等での合意と同様の内容で、日本側も通貨政策・金融政策で拘束力を持つものではなく、政策の変更を迫られるわけではないとの認識を示してきた。

トランプ政権下の今、改めて為替条項への要求に対峙することとなった。来るべきものが来た、ということなのかも知れない。

日本にとっては飲めない為替条項、守勢の厳しい交渉に臨む

日本企業の稼ぐ力は、企業努力もあってここ数年で高まり、円高への適応力は増してきている。少し円高に触れたからといって、企業業績が急激に悪化するわけではない。とは言え、管理貿易・保護主義の色合いが強い条項を飲むことは、中長期的にもデメリットに繋がっていく。

日本は、2011年11月の円売り・ドル買い以来、足もとまで為替介入を行っていない。しかし、実質実効レートを見ると、相当円安が進んでいる現状である(図表2)。今までも金融緩和の結果としての円安だと国際社会にも説明してきたが、今回の相手は強硬なトランプ政権。米国側の判断で、いくらでも攻撃される余地がある状況とも言える中で、為替条項を飲むのは避けたい展開だろう。

また、為替条項や自動車の数量規制等、管理貿易・保護主義的な流れが強まれば、グローバル・サプライチェーンを構築してきた日本企業も、その戦略を再考せざるを得なくなることもあるだろう。日本企業が享受してきた自由貿易、グローバル・サプライチェーンの恩恵が薄れてしまうような安易な妥協は出来ない状況だ。

そして、為替条項の結果として、通貨政策・金融政策の自由度が奪われるリスクも認識しなくてはならない。日銀が大規模緩和を続ける中で、そのリスクを市場が認識するだけでも円高要因となり、輸出企業の業績や成長してきたインバウンド消費にもネガティブに働いてしまう。

米国側は、まずは強行姿勢で為替条項の導入を求めてくることも想定され、自動車の数量規制や農業等、守るべきものが多い立場で交渉する日本にとっては、難しい交渉となりそうだ。ぜひ日本の交渉力に期待したい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

中村洋介(なかむら ようすけ)

ニッセイ基礎研究所 総合政策研究部 主任研究員・経済研究部兼任

【関連記事 ニッセイ基礎研究所より】

・日本の通商戦略の立て直し急務~トランプ政権の保護主義の矛先が日本にも向けられた

・エスカレートする米中貿易戦争~世界経済に漂う暗雲~

・ここに注目!ドル円相場~円とドルのパワーバランスの行方

・日米構造協議と対外不均衡

・日米構造協議最終報告について