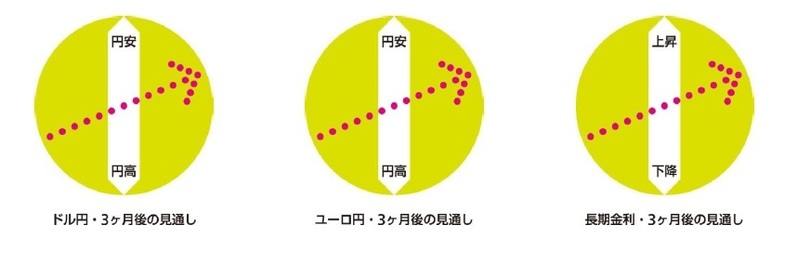

10月に入り、ドル円は一時114円台に乗せたが、その後、米金利上昇や中国不安に伴う世界的な株安などから円高に振れた。ただし、円の上値は重く、足元でも112円台半ばと円高の進行はごく限定的に留まっている。年初の米金利上昇局面には大幅な円高が進んでいた。今回は(経済が好調で安心感のある)ドルが円とともに買われることでリスク回避の円高圧力が緩和されているためだ。また、原油高等の影響で、日本の貿易収支が赤字化(季節調整値で3ヵ月連続)しており、実需の円売りが出やすくなっていることも円高の歯止めになっている。

今後も利上げ観測を背景に米金利は上昇基調を辿ると見込まれ、当面は株安を通じた円高圧力の発生が想定される。ただし、その際にも引き続きドルも買われることで円高の進行が抑制されそうだ。その後は次第に米株等の割高感が解消され、金利上昇に対しても落ち着きを取り戻すだろう。そうなれば、米金利上昇が素直にドル高に繋がりやすくなる。3ヵ月後の水準は113円~114円と予想している。

なお、米中間選挙で民主党が下院の過半数を獲得した場合は、政権の政策運営能力低下から一旦はドル安反応が予想されるが、概ね織り込み済みであることから、長続きはしないだろう。

ユーロ円は、リスク回避的な円買いに加えて、イタリア財政、英国のEU離脱といった政治リスクへの警戒に伴うユーロ売りを受けて、足元は129円台前半にある。今後も当面は政治リスクへの警戒が続き、ユーロの上値は重いものの、それぞれ最悪の事態を回避するための妥協が進むと予想され、ユーロの買戻しに繋がるだろう。3ヵ月後の水準は132円程度と予想している。

長期金利は、米金利上昇や日銀の国債買入れ減額を受けてやや上昇し、足元は0.14%付近にある。世界経済を取り巻く下振れリスクは多く、今後も安全資産としての国債需要が金利上昇の抑制に働くものの、米金利上昇と日銀の国債買入れ減額という金利上昇要因の影響が上回るだろう。3ヵ月後の水準は0.1%台後半と見ている。

(執筆時点:2018/10/24)

上野剛志(うえのつよし)

ニッセイ基礎研究所 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・ここに注目!ドル円相場~円とドルのパワーバランスの行方

・円安の進行を阻むハードルは?~マーケット・カルテ10月号

・底堅さを見せるドル円、問われる米経済の耐久力~マーケット・カルテ9月号