10 月15 日に発表された消費税対策として、キャッシュレス・ポイントを2%付与する方針は、唐突に感じられる。クレジットカードで決済をする人達は、中高所得層が多く、彼らは小売を中心に支出を増やすだろう。キャッシュレス・ポイントは逆進的ではないかと感じる。また、事業者の方では、中高所得層が多く支出する傾向の強い、身の回り品や被服の分野でキャッシュレス化を促進する動きをするだろう。

キャッシュレス決済がなぜ割引かれるのか?

安倍首相が10 月15 日に臨時閣議で改めて消費税率を10%に引き上げることを表明した。その狙いは、1年後に迫った増税の準備を周知させることだったとされる。いくつかの対策が示された中で、その時に全く唐突に発表されたのがキャッシュレス・ポイントだった。冷静に考えると誰でも気付くが、キャッシュレス・ポイントは何の事前の議論もなく発表された。こんなことでよいのだろうか。食料品・新聞への軽減税率でさえ、もっと議論されて決まった。今も税の専門家から根強い反対はあるが、一応議論は行われた。キャッシュレス・ポイントがほとんど議論されていない点が何も問題視されずにいることが、本当に不思議である。

なぜ、カードなどで決済した分が2%のポイント還元になるのだろうか。これは、逆進性を解消するのではなく、反対に逆進性を助長する可能性の方が高い。軽減税率の方が、逆進性対策としてまだ筋が通っている。仮に、日本のキャッシュレス化を進めることが目的だったとしよう。では、この目的は、誰にとって何のメリットがあるのだろうか。その点は何も議論されていない。キャッシュレス・ポイントの導入によって、逆進性が高まるとするのならば、今まで消費税の逆進性を緩和する対策を検討していた人達の議論は何だったのかわからなくなる。

キャッシュレス化が、2020 年の東京五輪に向けて必要性が高いことは十分に承知しているが、それを目的の違う消費税対策のアイデアに混ぜ込んで実施する必然性はないだろう。政府の日本再興戦略や未来投資戦略には含まれているとしても、消費税と絡めることにあまり大義は感じられない。

過去の記憶をたぐってみると、1993 年に細川内閣が国民福祉税7%の構想を唐突に発表し、後に撤回を余儀なくされている。確かに、国民福祉税が議論なしに発表されたことは、必要な手続きを経なかった点で失策であろう。キャッシュレス・ポイントがその轍を踏まないことを願いたい。

キャッシュレス決済のメインは小売

家計消費の中で、現金決済以外の部分は、クレジットカードのほかに口座振替がある。公共料金、月謝支払い、ローンを組んで分割払いをするときなどに使う。具体的な消費品目のなかで、口座振替で支払われるのは、家賃、光熱・水道、通信、教育といった品目である。裏を返せば、食料、家具・家事用品、被服・履物、教養娯楽、その他の消費支出(仕送り・こづかいを除く)では、今後、クレジットカードで決済する可能性が高いとみられる。保健・医療は口座振替で決済しないが、クレジットカードが利用できる病院などは少ないとされる。

キャッシュレス決済には、クレジットカードのほかにも電子マネーやデビットカードがある。ただ、電子マネーとデビットカードの取引額はごく小さい。2017 年度の電子マネーの決済額は、51,994 億円。2016 年度のデビットカードの取引額は8,922 億円。これに対して、クレジットカードの2017 年の信用供与額は58 兆3,711 億円である。3つを合計した金額の90%はクレジットカードで占められている。また、電子マネーの発行主体は、大手鉄道やコンビニなどであり、キャッシュレス・ポイントの適用を受ける中小・中堅企業ではない。

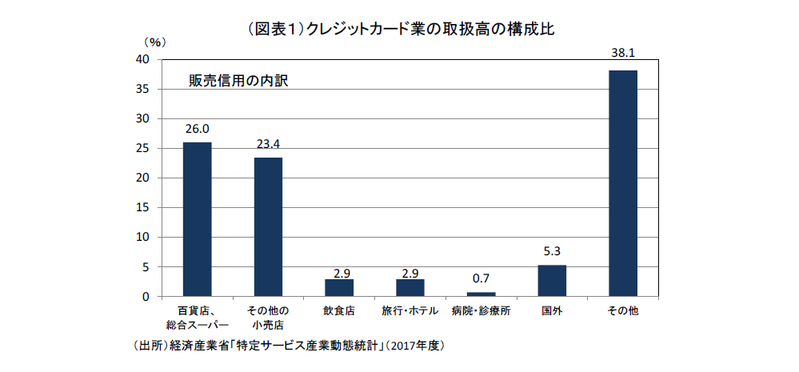

こう考えると、キャッシュレス・ポイントの恩恵を受けそうな主体は、ほぼクレジットカードの利用者だと考えても差しつかえないだろう。経済産業省の資料では、販売信用の内訳は、その約半分が小売になっている(図表1)。百貨店、総合スーパーが26.0%、その他の小売店が23.4%と多い。飲食・宿泊はまだ小さい。

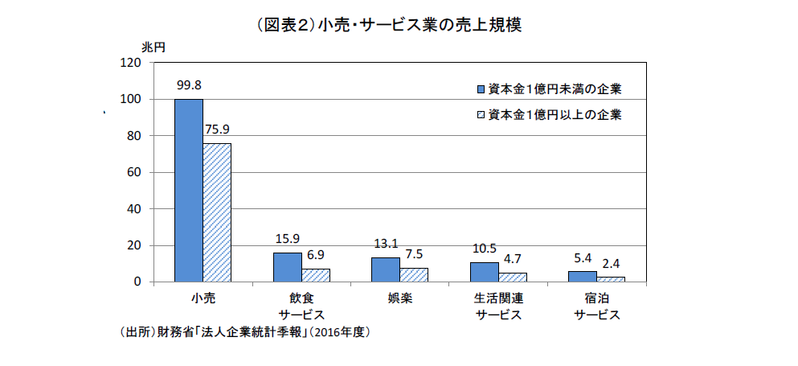

ここからは、キャッシュレス・ポイントの適用が小売を中心に恩恵を受けそうなことがわかる。ただし、百貨店や総合スーパーは、資本金の大きな企業が比較的大きい。財務省「法人企業統計年報」(2016 年度)で、資本金別の企業の売上を調べると、確かに小売業の売上構成は資本金1億円未満が56.8%と他のサービス業種に比べて少なかった。それでも、絶対額では、資本金1億円未満の企業の売上は、他のサービス業種よりも圧倒的に大きい(図表2)。この制度の恩恵は、中小小売業に大きいとみてよいだろう。

中高所得層に偏っている消費分野

クレジットカードを持っていて、それを日常的に使っている人には、キャッシュレス・ポイントの恩恵は大きいだろう。この恩恵に浴するには、クレジットカードの会員にならなくてはいけない。年収制限があり、年会費を支払う必要があるものも少なくない。直感的に、その恩恵が中高所得層に偏ることがわかる。

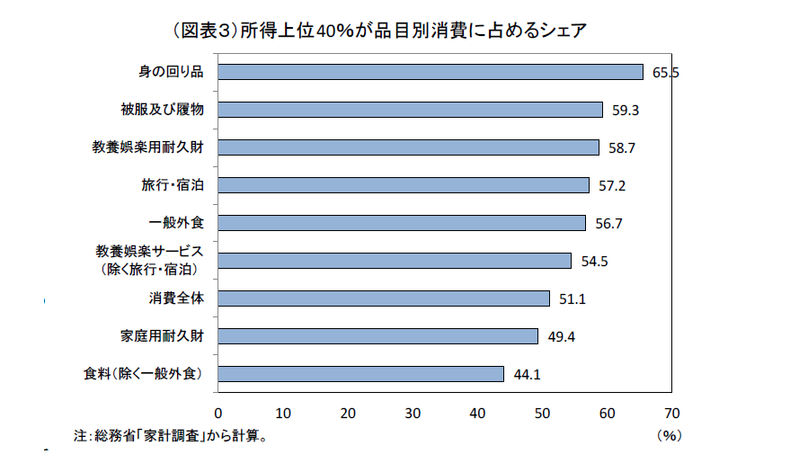

では、中高所得層の消費分野はどこなのだろうか。総務省「家計調査」(2017 年)を使い、2人以上世帯の年間収入上位40%が、品目別消費に占めるシェアが高いものをリストアップしてみた(図表3)。このデータは、比較的所得の多い世帯(年収603 万円以上)が、支出の大きなシェアを占めている品目を明らかにするものである。クレジットカードのポイントを使って中高所得層がどの品目でメリットを受けそうなのかを反映している。

最も偏りが大きいのは、身の回り品の65.5%であった。身の回り品には、ハンドバッグ、腕時計を含んでいる。ブランド品も多い。次に、被服及び履物の59.3%である。和服や婦人服、背広服は偏りが大きい。続いて、パソコン・テレビなどの教養娯楽用耐久財である。

クレジットカードを使って中高所得層が、ポイント還元のメリットをより多く増やしたいと考えるとき、彼らは身の回り品や被服、教養娯楽用耐久財を購入するときに、率先してカードを使うことになるだろう。企業側はそうした動向を予想して、中高所得層へのカード利用でより利便性を高めるような活動をしていきそうである。

報道では、中小・零細の小売店がカード利用の準備ができていないことを中心に話題にしている。しかし、この制度が始まると、受け皿となる資本金の条件を満たす企業が、売上を伸ばそうとして、低所得層ではなく、中高所得層を狙って、キャンペーンを打ち出す変化が広がっていくと予想される。

そう考えると、キャッシュレス・ポイントの目的とは、逆進性には目を瞑って、中小・中堅事業者に売上拡大の機会を与えることを主眼にしていることがわかる。

キャッシュレス化の方針は混乱

消費税率の引き上げは、社会保障財源を確保することである。その副作用を低減するために軽減税率が導入された。キャッシュレス決済の普及支援という目的は、こうした脈絡とは全く別のところから登場していることに注意する必要がある。

筆者は、いままでの逆進性対策とはこのキャッシュレス・ポイントが相反することは政策を混乱させていると思う。キャッシュレス・ポイントは、通常の予算編成のプロセスにのせて、消費促進策として考えるのが本筋と判断している。

キャッシュレス化はそれ自体が悪いことではない。昼食時間帯にコンビニで長い行列で待たされるのは、非効率だと思う。政府のイメージするのは、カード決済ではなく、スマホ決済がメインなのだろう。スマホ決済を当然とみてもよいのだろうか。クレジットカードが決済ツールとしてベストとは言い切れない点もある。むしろ、個人的にはスイカ・パスモのカードを使ってでも、ある程度はレジでの繁雑な処理をしなくても済むと感じる。いっそのこと、レジなし決済、無人決済の技術を普及させることを目指してはどうだろうか。

ならば、こうした普及を中小企業対策と重複させなくてもよいだろう。大企業や大型チェーンを含めてキャッシュレス化が進む方が、人手不足への対策にも威力を発揮するに違いない。

そうした構想をテクノロジーの進歩と併せて考えると、政府が財政資金を投じてまで、キャッシュレス化の政策支援をすべきなのかは慎重に考えることが肝要である。むしろ、財政資金など使わずに、競争政策を上手にデザインすることがテクノロジーの進歩にも好影響があるだろう。

最後に、このキャッシュレス・ポイントの政策意図が政府内では、共有化されていないことが気掛かりである。一方でキャッシュレス化の旗を振っているのに、もう一方で商品券を配ったり、現金支給を行うというのは矛盾ではないか。特に、キャッシュレスと言っているのに、キャッシュを配ることは普通に考えても正反対のことを同時に行っている。キャッシュレス・ポイントはクレジットカードを使えない消費者にはメリットがないので、現金や商品券を使ってもらおうとすることは逆にキャッシュレス化に移行できない人達をそのままにする政策である。こうした矛盾があらわれるのは、政府の中でさえキャッシュレス化を進める意義が十分に煮詰まっていない証拠であろう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生