マネーストック残高のM2は、1,000 兆円の大台を超えている。しかし、それで名目GDPを割って求められる貨幣の流通速度は長期で低下傾向を続けている。その背後には、金融政策と財政政策の機能不全が今でも変わらずに存在している。

低下する流通速度

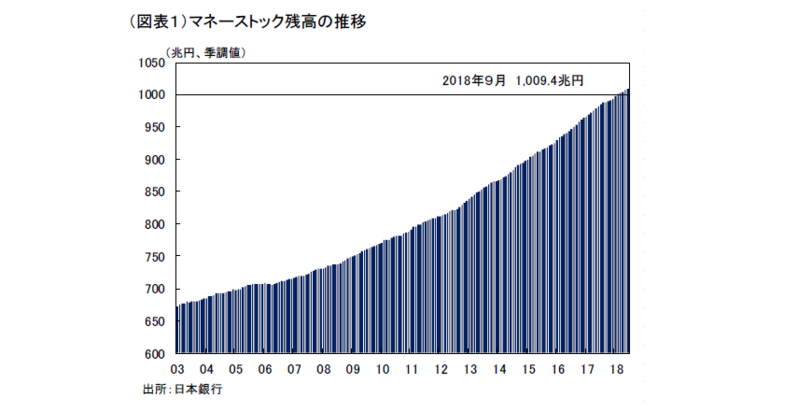

マネーストック残高(M2)が、2018 年5月以降は1,000 兆円を超えてきている(季節調整値、図表1)。マネーを増やせば物価が上がるというリフレ理論から考えると、これは大成功となるのだろうか。

しかし、実際はM2の伸び率が前年比3%前後に対して、コアCPIはせいぜい1%の伸びでしかない。マネーの増加ほど物価など実体経済に影響を与えていないということだろう。もう少し違う表現を使うと、貨幣の回転率が低下しているのだ。

具体的に考えると、マネーストック残高が1,000 兆円になって、名目GDPが550 兆円のときには、1兆円当たりのマネーは0.55 兆円の付加価値の取引に使用されているとみることができる。仮に、2012 年頃の回転率が1兆円当たり0.60 兆円だったとすると、この6年間に回転率は約8%ほど低下した計算になる。もしも、2018 年の回転率が2012 年と同じだったとすると、550 兆円のGDPに対して取引に使用されるマネーストックは917 兆円(=550÷0.60)である。

マネーストックの回転率が落ちるということは、マネーの流通速度が緩やかになっていることを意味する。名目GDP=マネーストック×流動速度となり、そこでの流通速度の低下を意味する。わかりやすく言えば、経済取引に使われないマネーストックがどんどん積み上がるから、平均したマネーの使用度合いが落ちたようにみえるのだ。

もしも、2018 年のマネーストックの回転率が、2012 年と全く同じだったとする。そのときに使用されるマネーストック残高は前述のとおり917 兆円となり、実際の1,000 兆円はそれよりも+83 兆円も多くなっていると言える。ここで起きていることは、アベノミクスが始まってからの約6年間に企業や家計の預金残高として+83 兆円が増えたが、その資金は投資などには回らずに死蔵されたとみられる。その資金を預かっている銀行も、貸出取引で設備資金には回さずに、国債などの金融取引に用いる。

マネーストック残高を構成する一般法人預金は2018 年8 月末305 兆円(譲渡性預金を含む)であり、このところ3~4%の伸びになっている。こうした状況は、いわゆる企業の金あまりと言われる。本来は、設備投資などに回って実需を押し上げるはずだが、有望な投資案件が見つけにくくなっていて、キャッシュとして積み上がっている。銀行が貸出を伸ばしにくいことと表裏一体の動きである。

企業の金あまり

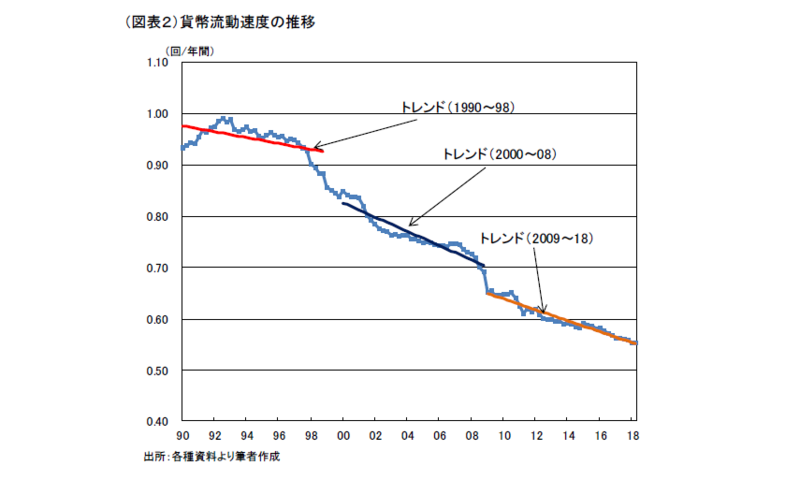

リフレ理論が失敗していることは、もはや改めて言うまでもない。マネーを増やしても景気刺激は乏しい。物価も上がりにくい。物価や名目GDPを、通貨供給をコントロールすることで思い通りに動かすことはできない。貨幣の流通速度の変化を少し長い時系列データでみると、時期によって低下ペースに違いがあることがわかる(図表2)。注目されるのは、トレンドが大きく下方修正された時期に経済ショックが起こっていることである。1998~2000 年は金融不安、2008・2009 年はリーマンショックで流通速度が大きく低下した。予備的動機によって、企業は不安心理に押されてキャッシュを手厚く持とうとした。リーマンショック後、経済は2012 年末頃から正常化が進んだが、流通速度は上昇しなかった。これは、一旦増やしたキャッシュを取り崩すことがなかったということだろう。つまり、キャッシュを減らしてまで投資を積極化する行動には足を踏み出さなかったということである。こうした傾向は、設備投資が増えてきた現在でもおおむね変わっていない。設備投資は手元キャッシュの増加の範囲内に止まっている。

リフレ理論の考え方だと、インフレ予想を醸成すると、名目価値が一定のキャッシュを保有しているままでは、実物資産で保有している場合に比べて保有することの機会費用が高まるので、企業などがキャッシュから実物資産へと資産構成をシフトさせるとされる。インフレヘッジのために企業や家計はキャッシュを手離して実物投資を行うというアイデアである。

そうしたシフトが起きなかったことは、単にリフレ理論が失敗したと総括して終わらせるのは正しくない。もっと投資需要を喚起するのが難題だということを噛みしめて考える必要がある。

ポートフォリオのシフト

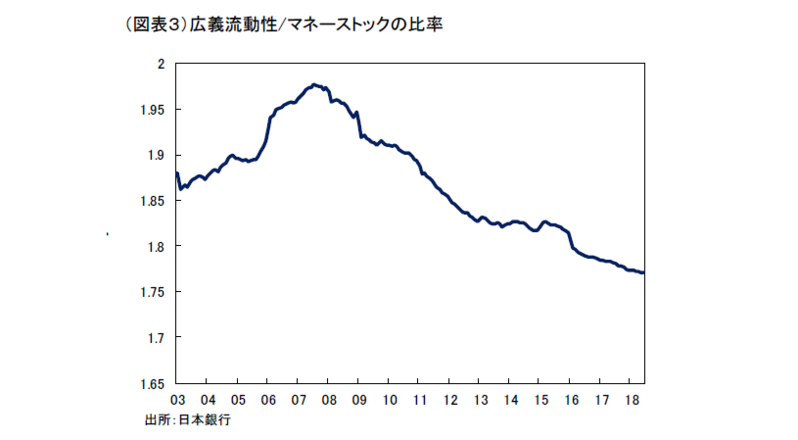

マネーストックから実物資産への投資シフトが起きる経路だけでなく、預金を中心にしたマネーストックから、社債・投信・国債・外債といった広義流動性へのシフトが進むと、長期金利や株価、為替への影響が期待される。この経路は、ポートフォリオ・リバランス効果とか、リスクプレミアムの縮小を通じた影響である。こうした効果を測る変化として、マネーストックと広義流動性の比率に注目することができる(図表3)。調べてみると、2004~2007 年までは相対的にマネーストックの割合が低下して広義流動性の割合が高まっていた。しかし、リーマンショック後は、マネーストックの割合が緩やかに上昇してきている。これは、金融資産の中でも安全資産シフトが起きている可能性を示すものである。前述の予備的動機、つまり先行きの不確実性に備えてできるだけ多くのキャッシュを保有したいという企業マインドが存在することを表わしている。そうした心理の背後にあるのは、リスクプレミアムが根強く残っている状況である。

マネーがより高く伸びる理由

ところで、なぜ、マネーストック残高は、名目GDPの成長率以上に伸びていくのだろうか。前述のように3~4%の高い伸びを最近まで続けている。ひとつは、信用面からみて財政拡張の要因である。政府が国債発行残高を純増させると、それを原資にして財政拡張が行われて、民間へ支払われるマネーが増える。もちろん、民間部門でも超低金利だから、負債が増えて、グロスの金融資産が両建てのかたちで増える要因もある。限定的に大きいのは政府が、日銀が購入した国債の資金を元手に財政出動するから、支払われたマネーをさらに嵩上げする作用である。

そう考えると、マネーの総量は、財政出動によって増加している図式がわかる。仮に、財政出動の乗数効果が大きければ、公需が民需を連鎖的に増やすので、マネーの伸びに比べて、名目GDPの方の伸びも高くなる。財政出動の中身が社会保障に偏ってくると、民需の誘発も落ちていく。

ここで述べたいのは、貨幣の流通速度の低下にはマネタリーの側面だけでなく、名目GDPの方に表われてくる財政の問題も隠れているということだ。本稿で強調したいのは、金融・財政政策がともに機能低下しているという事実だ。これは、古くて新しい問題である。論壇の話題からは遠ざかってしまっても、厳然としてその課題は残されたままなのだ。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生