みなさんこんにちは。

相続税専門の税理士法人トゥモローズです。

相続税は不動産、現預金、有価証券などプラスの財産に対して課税されますが、借入金、未払金などの負債が亡くなった時点で存在する場合には、その負債をプラスの財産から控除することができます。これを「債務控除」といいます。今回はこの債務控除について具体例を交えながら解説します。

1. 借入金

被相続人の借入金で亡くなった時点で残債のあるものは債務控除の対象となります。

【これに注意!】

① 親族からの借入金

金融機関のような第三者からの借入金の場合には通常の経済活動における客観的な債務として問題なく控除の対象となりますが、親族などの特殊な関係のある者からの借入金については、税務署は下記のような確認を欠かしません。

・借入の経緯

・契約の内容や契約書の有無

・借入時の預金の動き

・返済の状況

上記状況に照らし適正に借入が存在していれば親族からの借入であっても当然のこととして債務控除の対象となります。

② 連帯債務

被相続人が連帯債務者であるときの債務控除については、被相続人の負担すべき金額が明らかとなっているときは、その明らかになっている金額が債務控除の対象となります。なお、被相続人以外の連帯債務者が弁済不能の状態にある場合で、その者に請求することができないようなときはその弁済不能部分のうち被相続人が負担すべき金額についても債務控除の対象となります。

③ 保証債務

被相続人が他者の債務の保証人となっているケースがあります。これを保証債務といいますが、この保証債務は債務控除の対象にはなりません。ただし、主たる債務者が弁済不能の状態にある場合で、その者に請求することができないようなときはその弁済不能部分については債務控除の対象となります。

④ 団体信用生命保険付きの住宅ローン

住宅ローンについても金融機関の借入金ですので当然のこととして債務控除の対象となります。ただし、団体信用生命保険(通称、団信)が付いているような住宅ローンについては、死亡と同時に保険金により住宅ローンの残債が補填されますので債務控除の対象とはなりません。ちなみに、団信は死亡保険金とは別の性質のものなのでみなし相続財産にも該当しません。

2. 未払い医療費

被相続人の亡くなった後に支払った被相続人に係る医療費は債務控除の対象となります。

【これに注意!】

① 死亡診断書

最後の入院費等と一緒に死亡診断書の文書料を支払うケースもあります。この文書料も債務控除の対象となります。正確には「債務」というよりも「葬式費用」として債務控除の対象とします。

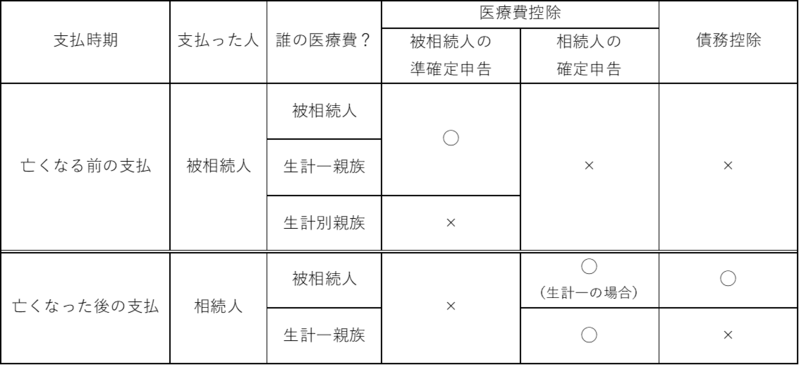

② 生計一親族の医療費

被相続人の生計一親族に係る医療費を被相続人死亡後に支払った場合には、その支払は被相続人に直接関係する支払ではないため債務控除の対象とはなりません。

③ 医療費控除との関係

被相続人の準確定申告や相続人の確定申告における医療費控除と債務控除の関係については下記の通りとなります。

亡くなる前に支払った医療費については被相続人及び生計一親族に係るものは被相続人の準確定申告において医療費控除の対象になります。

亡くなった後に支払ったものについては被相続人の準確定申告において医療費控除の対象とはできませんので注意が必要です。ただし、亡くなった後に支払ったものであっても被相続人と相続人が生計一の場合には、被相続人に係る医療費をその生計一である相続人の確定申告にて医療費控除の対象とすることができます。

3. 固定資産税

被相続人が亡くなった後に納付した固定資産税・都市計画税(以下、固定資産税等)については、債務控除の対象となります。

【これに注意!】

① 共有不動産の場合

共有不動産に係る固定資産税等については、その共有持分割合に応じて債務控除の対象とします。例えば、50万円の固定資産税等を死亡後に納付した場合において、被相続人の共有持分が1/2だったときは、25万円のみ債務控除の対象とします。

② 延滞金、督促手数料

被相続人に係る固定資産税等の納付を納付期限までに支払わなかった場合にはペナルティーである延滞金等が別途賦課されます。この延滞金や督促手数料は債務控除の対象となるのでしょうか?

相続人の責任で納付が遅れた場合の延滞金等は債務控除できません。これに対し被相続人の責任で納付が遅れた場合の延滞金等を死亡後に請求されたものについては債務控除の対象となります。

4. 準確定申告所得税・消費税

被相続人の準確定申告に係る所得税や消費税も債務控除の対象となります。

【これに注意!】

① 相続税申告後に所得税や消費税額が変更となった場合

相続税の申告後に税務調査等により準確定申告に係る所得税や消費税の金額が変更された場合には相続税申告も修正申告や更正の請求をすることとなります。

5. 住民税

住民税はその年の12月末に日本に住所がある人に対してその翌年に賦課される税金です。すなわち、年の途中で亡くなった場合にはその翌年の住民税は賦課されないのです。所得税のような準確定申告という制度はありません。

以上のことから住民税が債務控除の対象となるケースとしては、亡くなる前年の所得に対する亡くなった年の住民税の納付が亡くなった時点で納付できていない場合に限られます。

6. 預り敷金

賃貸不動産を所有している場合、入居の際に賃借人から敷金を預かるケースが多いと思います。この預かった敷金も立派な債務ですので、債務控除の対象となります。

【これに注意!】

① 不動産管理会社が存在する場合

エンドのテナントに直接貸し付けるのではなく不動産管理会社等を通して貸し付けることもあると思います。そのような場合において、テナントからの敷金を不動産管理会社等が預かっていたときは、被相続人の債務としては控除できません。

② 共有不動産の場合

共有の賃貸不動産に係る敷金の債務控除について悩むケースもあるかもしれませんが、固定資産税等とは異なり、実際に預かっている人が債務控除することとなります。例えば、被相続人と相続人が各1/2所有している賃貸アパートに係る敷金を全て被相続人の口座で預かっていた場合にはその全額を被相続人の債務として控除できると考えます。

7. 前受金

一般的に、家賃は当月分を前月末日までに支払うという契約が多いと思います。所得税申告上はこのような前受家賃を前受金として負債として経理処理することも認められています。では、この前受家賃は債務控除の対象となるのでしょうか?

答えは、前受家賃は返還すべき義務があるようなものではないため債務控除の対象とはなりません。

8. 水光熱費

被相続人が居住していた家屋に係る水道光熱費については、被相続人が亡くなる前の部分に係るものについては債務控除の対象となります。亡くなった後の水光熱費は相続人が負担すべきものですので債務控除の対象とはなりません。

9. 電話料金

電話料金についても上記の水光熱費と同様に考えます。

10. 火災保険料

被相続人が亡くなった後に被相続人が所有していた家屋の火災保険料を支払うことがありますが、火災保険料は通常前払いであるため債務控除の対象とはなりません。

11. 非課税財産の未払金

被相続人が生前に墓地などの非課税財産を購入し、その代金の支払が未払いのまま亡くなってしまったときは、その未払金は相続税の非課税財産に係るものであるため債務控除の対象とはなりません。

12. 遺言執行費用

遺言執行費用は、相続開始後に発生する費用なので債務控除の対象となるかもと考えられがちですが、債務控除はあくまで被相続人に係る費用に限定されます。遺言執行費用は被相続人に係る費用ではなく相続人が負担すべき費用ですので債務控除の対象とはなりません。(提供:税理士法人トゥモローズ)