こんにちは。

相続税専門の税理士法人トゥモローズです。

平成29年度税制改正に広大地の改正論点も盛り込まれていました。

広大地を保有する人々にとっては、この広大地の改正は影響が非常に大きいのではないかと考えてます。

今回は、広大地の税制改正の影響について解説します。広大な土地を保有している地主さんは必読です!

1.現行の制度

①広大地とは

下記の要件に合致する土地をいいます。

・500㎡(三大都市圏以外は1,000㎡等)以上の面積であること

・3階以上のマンション適地ではないこと(原則として容積率が300%未満)

・戸建分譲開発するときに私道等が必要なこと

・大規模工場用地に該当しないこと

②広大地の計算方法

広大地は下記の計算式に当てはめて計算します。

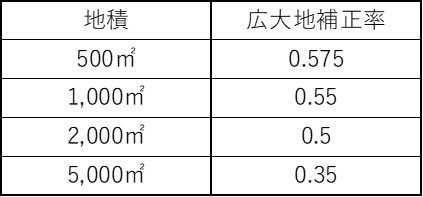

若干ややこしい計算式ですが、広大地に該当した場合の地積ごとの広大地補正率は下記の通りです。

すなわち、500㎡の土地で広大地に該当した場合には、評価額を約42%オフとでき、2,000㎡の土地で広大地に該当した場合には、評価額を50%オフにできるという非常に減額効果が大きい補正率なのです。

なお、5,000㎡を超える土地についての補正率は0.35となります。すなわち下限が0.35ということです。

③問題点

現行制度の問題点としては下記のようなものが考えられます。

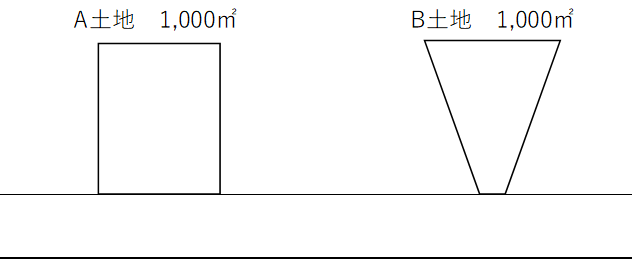

●どのような形状の土地であっても広大地に該当すれば地積が同じであったら同じ評価額となる。

つまり、下記のA土地でもB土地でも同じ評価額となるのです。

B土地のほうが実際に売却するときには明らかに安くなりそうですよね。

●広大地に該当するかどうかの要件が曖昧

広大地の要件は非常に難しく、税理士だけで判断できない土地も数多く存在します。また税務当局と広大地に該当するかどうかで訴訟等の争いになることも多いです。争いになることが多いということは、要件が明確に定められていないということを意味します。

2.改正案

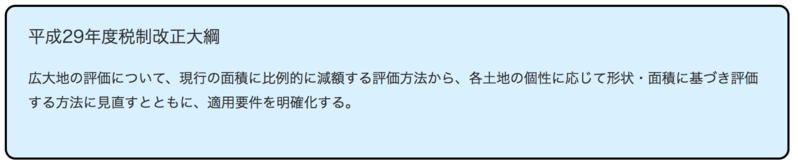

平成28年12月8日に公表された自民党の平成29年度税制改正大綱では下記の通り記載されていました。

これだけ読んでも具体的な計算方法は全くわかりませんが、面積だけで評価額を決めるのではなく広大地以外の土地同様、形状等も評価額を計算する上で加味しようということです。

また、最近の税制改正の傾向が個人富裕層への増税改正が多いことを鑑みると、この広大地についても現行の制度より評価額が高くなることが予想されます。

例えば、上記1③のA土地のような整形地である広大地については相当評価額が上がるような気がします。

A土地の路線価が20万円と仮定して考えてみましょう。

現行制度の広大地評価は下記の通りです。

20万円×0.55(広大地補正率)×1,000㎡=1億1,000万円

もし、改正後A土地の補正率が0.8とかになった場合には、

20万円×0.8×1,000㎡=1億6,000万円

同じ土地なのに税制改正の影響で5,000万円も増加することとなります。

なお、この広大地の改正は、平成30年1月1日以後の相続等により取得した土地について適用されます。

すなわち、平成29年中の相続等は従前の補正率で計算できるのです。

3.改正通達はいつ頃公表される?

平成29年6月22日にパブリックコメントが公表されました。

広大地の規定がバッサリ削除されて新たに「地積規模の大きな宅地の評価」の項が新設されました。

詳しくは広大地の抜本改正 地積規模の大きな宅地の評価(規模格差補正率)とは?で解説していますので是非ご参照ください。

【2017.10.5追記】

パブリックコメント案の意見公募が終了し、改正通達が確定しました。パブコメ案からの修正は、市街地農地等の評価(通達40他)の(注)書のなお書を追加したのみであり、他の部分はパブコメ案通りに確定しています。

e-Govや国税庁HPのリンク先を参照してみてください。

「財産評価基本通達」の一部改正(案)に対する意見募集の結果について(e-Gov)

財産評価基本通達の一部改正について(法令解釈通達)(国税庁HP)

「財産評価基本通達の一部改正について」通達等のあらましについて(情報)(国税庁HP)

4.今後の実務への影響

今後、改正後の広大地補正率の具体的な計算方法が明らかになるかと思いますが、前述の通り、最近の税制改正の傾向を鑑みると整形地である広大地については評価額が増加すると考えられます。

したがって、改正後の広大地を相続で次世代に移転するよりも平成29年中に改正前の広大地補正率による広大地を相続時精算課税等による贈与で次世代に所有権を移転した方が有利になるケースもでてくるかと思います。

弊社では、改正後の計算方法が明らかになった場合には、平成29年中に贈与をすべきか、それとも改正後の方が有利になるのか等の試算を承ります。是非お気軽にご相談ください。(提供:税理士法人トゥモローズ)