「とりあえず貯金をしなくては」と思っていませんか。とりあえず貯金があれば、何かあったときでも安心ですが、具体的に毎月どのくらい貯金すればいいのかは悩みどころ。他の人がどれくらい貯めているのかも気になりますよね。FPの筆者が年代別貯金額や年収別の貯金額目安を調べました。

貯金の目安は手取りの1割?みんなはいくら貯めているの?

よく耳にするのが「手取りの10%を目安に貯金しよう」というフレーズ。でも、収入や家族と同居であったり、一人暮らしであったりと人によって状況が異なるので一律に10%と聞いてもピンとこないかもしれません。実際に周りのみんながどのくらい貯金しているのかも、気になるところですよね。統計調査を見ていきましょう。

30〜50代まで!年代別貯金金額

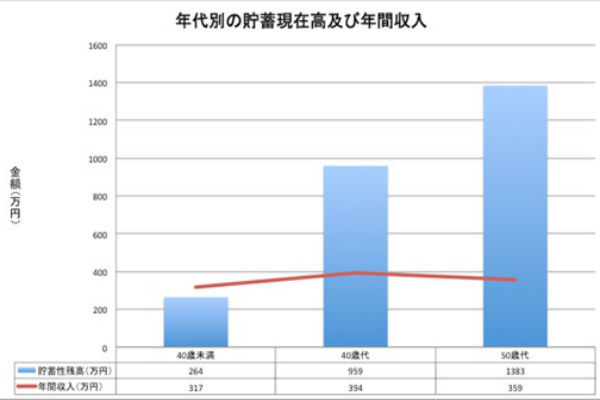

総務省「平成26年全国消費実態調査」から、50代までの年代別貯蓄現在高と年間収入の関係を調べてみたところ以下のグラフのようになりました。

これらは貯蓄ゼロの世帯も含む数字になりますが、40歳未満の世帯は平均年収額317万円に対して貯蓄は264万円と年収に対する貯蓄率は83.2%です。全年代の中でも40歳未満については年収より貯蓄が低いことがわかります。

40歳代は平均年収額394万円に対して959万円の貯蓄となり年収に対する貯蓄率は243.4%、年収の約2.4倍の貯蓄額となっています。40歳代は年収のピークとなっていますので、この時期は人生の中でも貯め時と言えます。

50歳代は平均年収額359万円に対して貯蓄は1,383万円となり、年収に対する貯蓄率は385.2%、年収の3.8倍です。50歳代は40歳代より年収が下がりますが、今までの貯蓄が積み上がってきていることから貯蓄額が増えていると言えるでしょう。

なお、働いていない65歳以上のおひとりさまは収入の約90%が年金となります。貯蓄に関しては2極化が見られ1,000万円以上が45.6%、300万円未満が24.7%となっています。つまり働いているときにどのくらい貯蓄できるかによって700万円以上の差がつくことになります。

年収別!貯金金額は手取り収入の1割から3割

では、年収によって毎月の貯金金額はどのくらい違うのか見ていきましょう。

| 年収 | 平均年収 | 可処分所得 | 黒字 | 黒字率 | 持家率 |

| 200万円代 | 244万円 | 187,197円 | 56,912円 | 30.4% | 70.9% |

| 300万円代 | 342万円 | 230,338円 | 77,955円 | 33.8% | 67.7% |

| 400万円代 | 443万円 | 291,000円 | 105,625円 | 36.3% | 38.9% |

| 500万円代 | 536万円 | 311,313円 | 100,814円 | 32.4% | 40.1% |

資料:総務省「平成29年家計調査」を元に筆者作成

上の表は年収別にみた毎月の可処分所得と黒字です。可処分所得とは、収入から税金・社会保険料などを差し引いた金額のことをいいます。会社員の場合、収入は主に給与と副業している場合には副収入も含まれます。黒字とは、可処分所得から日常の消費支出を引いた金額になります。日常の消費支出には食料や衣類など生活必需品、公共料金、レジャー費などが含まれます。

黒字率とは可処分所得に対する黒字の割合を計算していますので、黒字率=貯金可能率と言えます。ただし「1人暮らし」と「家族と同居」の場合では住居にかかる費用が異なるので貯金可能な金額についても当然ながら違ってくるでしょう。

1人暮らし 手取り収入の10%は確保したい

不動産流通推進センターの調査によると東京圏のワンルームマンションの平均家賃は平成30年3月時点で72,280円です。年収200万円代・300万円代の場合、前出の表から黒字率は30%以上ですが毎月の家賃が貯金に与える影響は大きくなります。「家賃は手取り収入の3割以内」というフレーズを耳にしたこともあるかと思いますが、年収が300万円代までの場合には手取り収入の3割以内に抑えないと貯金に回すのが厳しいでしょう。

年収400万円・500万円の場合、毎月10万円以上の黒字がありますので家賃72,000円を差し引いても毎月3万円の貯金はできていると言えます。手取り収入の15%、20%を目指していきたいところです。

なお、住宅ローンの借り入れをして住宅を購入する場合には、頭金を少しでも多く用意して毎月のローン支払い金額を手取り収入の2割以下には抑えておきたいところです。

家族と同居の場合 手取り収入の30%を

家族と同居している場合は、毎月実家にお金を入れている人も多いことでしょう。民間調査の一つによるとアラフォー女性は平均して毎月38,347円を実家に入れているというデータがあります。この中には公共料金の水道光熱費や食費の一部も含まれているでしょうから、家賃の支払いがないことも考えると手取り収入の30%以上を貯金することが可能でしょう。年収400万円から500万円代の場合、10万円は一つの目安と言えます。

貯金額を増やしたい人は給与の使い道を見直してみて

毎月の貯金を増やしたい人は給与の使い道を見直してみましょう。毎月の支出は固定費と変動費に分けられます。例えば、固定費は決まった支出でスマホ代などの通信費や光熱費、保険料、家賃、住宅ローンなどです。これらの固定費を見直すことで毎月の支出を継続して減らすことができます。

具体的には、格安スマホにして通信費を9,000円から3,000円に減額する、あるいは付き合いで加入した生命保険を見直し、必要でなければ解約して保険料を削減するなどです。

また、効果的なのが先取り貯金です。勤務先に財形貯蓄制度がある場合には給与天引きで意識せずに積立貯金ができます。資産を増やしたい場合には、勤務先が職場積立NISAを導入しているか確認してみましょう。職場積立NISAは投資信託を活用して資産を増やす制度です。給与からの天引きにより、自動で定期的、かつ少額で投資を始めることができます。このように貯金する仕組みを利用して貯金額を増やすことにトライしてはいかがでしょうか。

文・三原由紀(合同会社エミタメ代表・ファイナンシャルプランナー)/fuelle

【こちらの記事もおすすめ】

>せこくない、苦しくない、続く「節約術」まとめ

>これで10%オフ!デパコスのオトクな買い方3選

>免税店でさらにお得に買い物する3つの裏ワザ

>イオン系列の株主優待「徹底活用術」生活費を浮かせる3つのポイント

>えっ、知らないの?ヨーロッパでオトクに買い物できる「デタックス」活用法