要旨

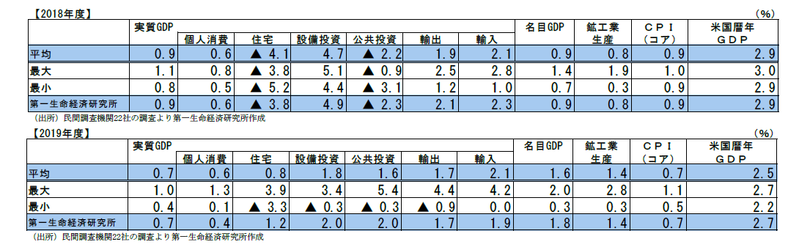

○民間調査機関22 社の経済見通しが出揃った。実質GDP成長率の平均値は、2018 年度が前年度比+0.9%(8月時点見通し:同+1.1%)、2019 年度が同+0.7%(8月時点見通し:同+0.8%)となった。18 年7-9月期のGDPを受けて、個人消費や輸出等の予測が引き下げられたことから、18 年度の予測は8月時点から下方修正された。

○2018 年度は、世界経済の拡大を背景とした輸出の回復や、良好な雇用環境を受けた個人消費の増加によって、景気回復が続くとみられている。ただし、世界経済の拡大ペース鈍化等により、回復ペースは緩やかなものにとどまるとみられている。

○2019 年度は、海外経済の減速やオリンピック関連需要の一巡が景気を下押しするとみられている。消費増税による駆け込み需要・反動減が見込まれているが、14 年の消費増税時よりも税率の引き上げ幅が小さく、負担軽減策も予定されていることから、景気回復は続き、景気後退局面入りは避けられるとの見方がコンセンサスだ。

○消費者物価指数(生鮮食品を除く)の見通しは、18 年度は同+0.9%(8月時点見通し:同+0.9%)、19 年度(消費増税の影響除く)は同+0.7%(8月時点見通し:同+0.9%)と、19年度の予測が8月時点から下方修正された。家計の節約志向が残る中で企業が値上げを行うことが困難であることに加え、足元の原油価格の下落によって、消費者物価は伸びが鈍化していくことが見込まれ、日銀が目指す2%の物価上昇の達成は困難とみられている。

コンセンサスは2018 年度:+0.9%、2019 年度:+0.7%

民間調査機関による経済見通しが出揃った。本稿では、11 月22 日までに集計した民間調査機関22社の見通しの動向を概観する。民間調査機関の実質GDP成長率予測の平均値は、2018 年度は前年度比+0.9%(8月時点見通し:同+1.1%)、2019 年度は同+0.7%(8月時点見通し:同+0.8%)である。後述の通り、18 年7-9月期の結果が下振れたことを受けて、個人消費や輸出を中心に予測が引き下げられ、18 年度の成長率予測は8月時点から下方修正された。

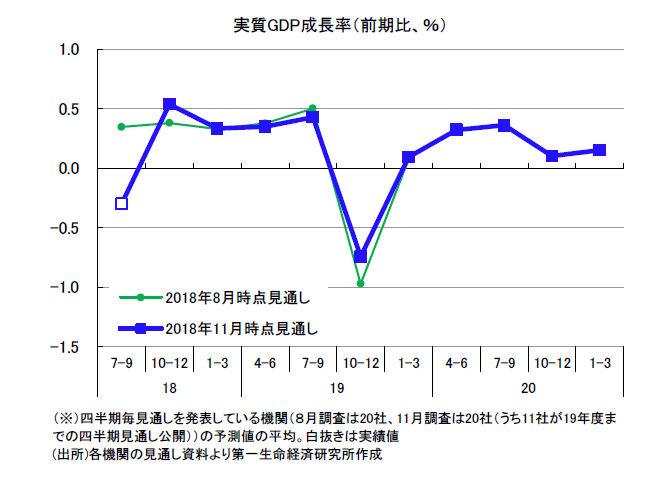

18年7-9月期は前期比年率▲1.2%とマイナス成長

11月14日に発表された2018年7-9月期実質GDP成長率(1次速報)は、前期比年率▲1.2%(前期比▲0.3%)となった。地震や台風、豪雨といった自然災害の発生が成長率を押し下げ、2四半期ぶりのマイナス成長となった。輸出については、自然災害の影響を受けて前期比▲1.8%と減少した。「台風21号による暴風雨の影響で近畿地方の工場が稼働を見送ったほか、関西空港が閉鎖され、電子部品などの輸出が減少した」(日本経済研究センター)ことが下押し圧力になったとみられている。個人消費も、自然災害の発生が外出の抑制や生鮮野菜の価格上昇に繋がったことから、前期比▲0.1%と小幅に減少した。7-9月期実質GDP成長率の「マイナス転換の背景として酷暑、豪雨、台風、地震といった自然災害要因が挙げられるが、一過性の要因を除いても基調は弱い」(大和総研)との見方が多く、「海外経済の回復ペース鈍化を背景に基調として減速局面に入っている可能性が高い」(ニッセイ基礎研究所)とみられている。

18年度、19年度ともに成長率予想を下方修正

2018年度成長率予想は前年度比+0.9%(8月見通し:同+1.1%)となった。7-9月期の結果を受けて、個人消費や輸出の動きが弱いことが示されたことから、前回から予測値が引き下げられ、成長率予想は、前回から下方修正された。輸出については、「短期的には自然災害による供給制約要因の剥落による持ち直しが予想される」(三菱総合研究所)が、「輸出減少の背景には、世界経済拡大ペースが鈍化していることも影響しているため、反発力は弱いものにとどまる可能性がある」(富士通総研)との見方が多い。個人消費については、自然災害の発生によってマイナスで推移したものの、「雇用情勢の改善、雇用者報酬の増加など消費を取り巻く環境は良好な状態にあり、今後は均してみれば底堅さを維持できる」(三菱UFJリサーチ&コンサルティング)とみられている。ただし、増加ペースについては「所得環境の改善が限られることに加え、景気回復の恩恵を受けにくい年金受給者の割合が高まっていることもあり、増加ペースは緩やかなものにとどまる」(富国生命)との見方が多い。

2019年度成長率予想は同+0.7%(8月見通し:同+0.8%)と前回から小幅に引き下げられた。景気回復は継続することが見込まれるものの、そのペースは減速していくとみられている。「米国の金利上昇や米中の貿易摩擦の影響が海外経済の減速感を強める」(日本経済研究センター)ことや「オリンピック関連需要が一巡すること」(東レ経営研究所)が景気を下押しし、回復ペースが減速していくとみられている。

このように、18年度、19年度については、景気回復基調が続くというシナリオは維持されたものの、回復ペースについては減速していくとの見方が多かった。緩やかながらも成長を続けるとの見方の中で、多くの機関が貿易摩擦をリスク要因として挙げていた。「貿易摩擦問題がさらに激化、長期化すれば世界貿易の停滞を通じて世界経済の失速につながる可能性がある」(富国生命)など、貿易摩擦による世界経済への悪影響が懸念するコメントが多くみられた。「日本の対米自動車輸出に対して米国が追加関税の発動に踏み切る事態となれば、日本の経済成長率を大きく押し下げることにつながる」(浜銀総研)など、米国の通商政策の矛先が日本に向けられるリスクについても指摘された。

以下では需要項目別に、エコノミストの見方を概観していく。

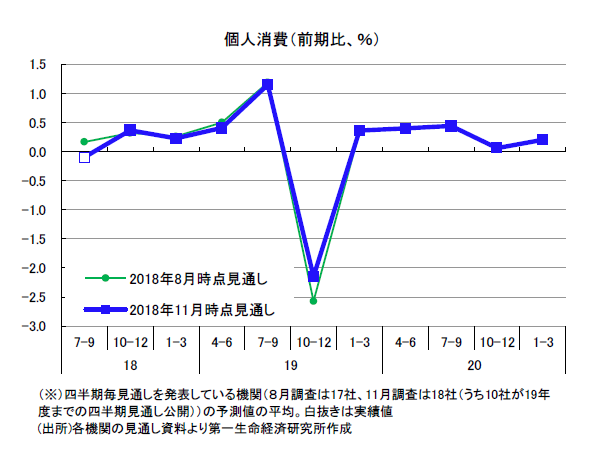

① 個人消費

18 年7-9月期の個人消費は前期比▲0.1%となった。自然災害の発生による外出手控えやエネルギー価格の上昇が個人消費を押し下げた。

先行きについては、「労働需給のひっ迫とそれに伴う賃金上昇を背景に、増加基調が続く」(東レ経営研究所)との見方が多い。ただし、個人消費の増加ペースについては、「月例賃金の高い伸びが見込めないことから、力強さには欠ける」(明治安田生命)とみられている。2019 年10 月には消費増税の引き上げが予定されているが、消費増税の個人消費への影響については、「前回2014 年と比べ引き上げ幅が小さいことや複数の負担軽減措置が予定されていることから、消費増税が個人消費の腰折れにつながることはない」(浜銀総合研究所)と考えられている。

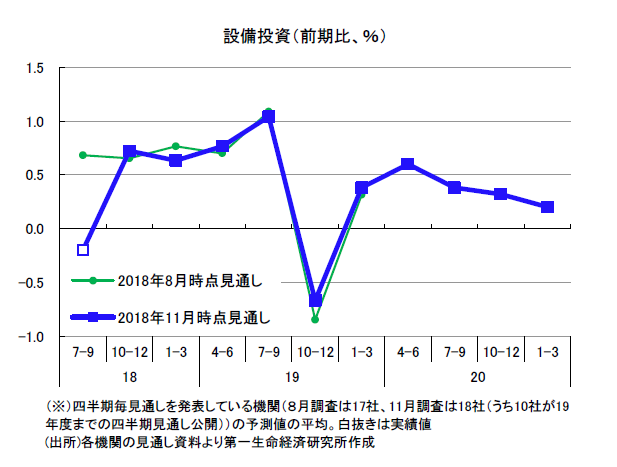

② 設備投資

18 年7-9月期の設備投資は前期比▲0.2%と8四半期ぶりの減少となった。4-6月期の高い伸びからの反動があったことや、自然災害の発生を受けて供給制約が生じたことにより減少した。

先行きについては、「人手不足に対応するための自動化・省力化投資や生産性向上投資、競争力強化に向けた研究開発投資の需要が底堅いため、設備投資は引き続き景気押し上げに寄与」(東レ経営研究所)するとみられている。ただし、「足元において、中国経済の減速や原材料価格高騰、人手不足による人件費上昇が企業業績改善の足かせとして顕在化している」(富士通総研)との見方も多く、設備投資の増加要因である高水準の企業業績に陰りがみえることで、増加ペースが緩やかなものになる可能性を指摘するコメントが多くみられた。

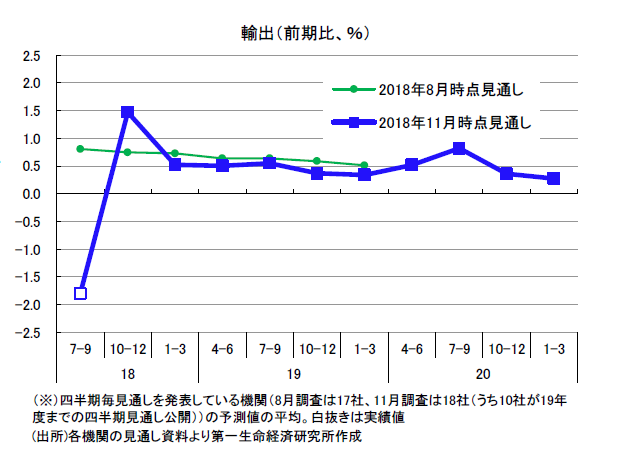

③ 輸出

18年7-9月期の輸出は前期比▲1.8%と5四半期ぶりの減少となった。自然災害の発生による生産の停滞や空港の一時閉鎖に加え、世界経済の拡大ペースの鈍化の影響を受けて、輸出は減少した。

先行きについては、「10~12月期に前期の大幅減少の反動から高い伸びとなった後、海外景気の回復継続を背景に緩やかな増加傾向で推移する」(三菱UFJリサーチ&コンサルティング)とみられている。もっとも、回復ペースについては「今後急激に景気が悪化することは想定されにくいが、世界景気の回復ペースは徐々に鈍化していく可能性が高くなっている」(浜銀総研)ことから、「輸出は回復基調を維持するものの、輸出環境が厳しさを増していく中で力強さに欠けるものとなる」(ニッセイ基礎研究所)との見方が多い。

消費者物価の伸びは徐々に鈍ることが予想され、2%達成には遠い

消費者物価指数(生鮮食品除く総合)の予測の平均値は、2018年度が同+0.9%(8月見通し:同+0.9%)、2019年度が同+0.7%(8月見通し:同+0.9%)と、2019年度の予測が前回予測時から引き下げられた。

先行きについては、「2019年春闘は先行き不透明感から企業の賃上げに対する慎重な姿勢が継続すると見込むことや、家計の節約志向が残るなかで強気の価格設定は困難とみられることから、エネルギー以外の物価は引き続き緩やかな伸びにとどまろう」(富国生命)との見方が多い。エネルギー価格についても足元原油価格が下落しており、「エネルギー価格や輸入物価の動きがタイムラグをおいて川下の消費者物価に波及してくるため、今後は緩やかに伸びが鈍っていく」(三菱UFJリサーチ&コンサルティング)ため、消費者物価は徐々に鈍化していくとみられている。そのため、「消費者物価は先行きも為替、原油価格などの外生的な要因によって左右されやすい状況が続くが、2020年度中に日本銀行が物価安定の目標としている2%に達することは難しいだろう」(ニッセイ基礎研究所)との見方がコンセンサスだ。(提供:第一生命経済研究所)

第一生命経済研究所の見通しについては、Economic Trends「2018~2019年度日本経済見通し」(11月14日発表)をご参照ください。

第一生命経済研究所 調査研究本部 経済調査部 副主任エコノミスト 小池 理人